撇开业务员做c端,保险公司真的准备好了吗?

- 2021年10月18日

- 18:25

- 来源:

- 作者:石川

寿险市场今年一个很明显的特点是从线上转到线下,资深人士称线上业务的退保率远大于线下,成交率也低于线下。一些以线上业务为主的平台都开始将客户交给线下的合作机构去转换,不管是为了资本市场的需求还是长远发展,大家都不约而同将业务重心放在了线下。

这给了我们在互联网时代的一个思考:脱离了业务员的保险销售应该怎么走?

产险也存在一股“去中介化”的思潮,且不管这个去中介化是否符合市场的预期还是主体公司的利益,需要思考的是这样在实际工作中会具体有哪些问题?

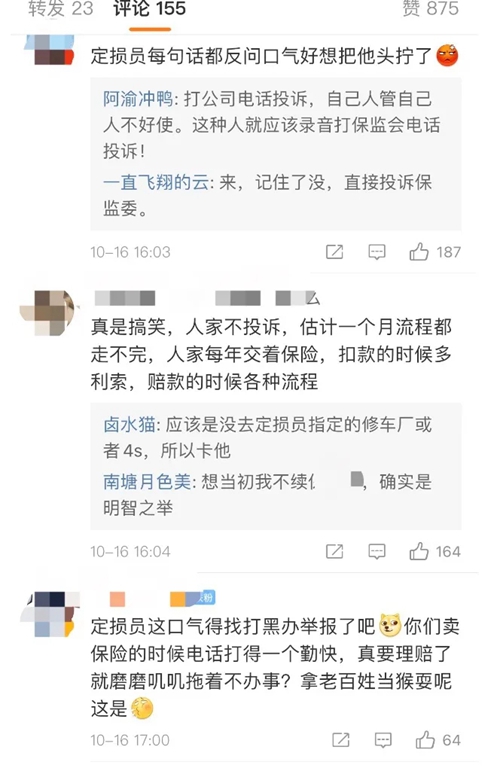

我们可以看一下c端客户对保险的感知,以下这个截图来自视频号”保险道“的车主的一些评论:

根据”幸存者偏差“理论,可能我们看到的只是对车险改革怀有敌意的评论。但是关于保险的社会新闻的确负面居多,媒体和公众都乐见这样的题材。

最近有头部公司公司因为正厂件要验货和修理厂纠葛的问题,车主可能被怂恿后投诉,上了传统媒体后评论的画风是这样的:

此外还有各种通过自媒体抹黑保险哗众取宠的。这些人为制造消费者与保险行业的矛盾,使得很大比例的客户对保险公司持有偏见,甚至扭曲了客户保险消费观。

与此相对应的是,产险行业里很多公司认为保险业务员是造成市场乱象的重要原因,所以无论是大中小公司都认为需要找到一个做c端的方式,去业务员化,以便能触达到终端客户。

我们不用矫情地去评估一线业务员对于保险发展初期教育客户、服务客户的作用,也不能忽略部分业务员误导消费者对行业带来的负面影响,但是在目前行业整体环境下,业务员对于缓冲保险与客户之间的矛盾的作用,仍然是不容忽视的。

对于上述的问题,有一些业务员说日常的大部分工作是处理保险服务与客户体验的矛盾,如果是他们的业务,上述的这些问题基本能处理在萌芽中,但显然这部分作用是被行业忽视的。

中介也好,业务员也罢,是目前市场被人诟病最多的,很多主体认为市场乱的根本在于他们,这个其他文章有所分析,不再赘述。但是根本的问题真的是这样吗?

近期我和主体公司的朋友交流,现在中介做不动,业务员会飞单,根本的问题在哪里?我们讨论的共识是主体公司对于中介也好,对于代理人也好,甚至是自己的业务员都缺乏赋能的能力。

一方面主体公司只会通过费用杠杆撬动业务,另外一方面主体公司认为中介或代理人只认钱不认人。

这是目前行业的尴尬,主体公司过于单一的经营方式无法找到与行业产业链利益共享、风险共担、共克时艰的机制,从而认为中介或代理人是市场乱的始作俑者。

但是面对纷繁复杂的客户需求、保险消费教育落后的环境,撇开中介或业务员又陷入如何找到客户,如何服务好客户的困境。

也许对于未来业务员在产险公司的价值还需要时间去验证,但是对于真心服务客户,普及保险常识,缓解供需矛盾的业务员来说,应该得到正确的对待。

就像谢幕时,那似有若无的掌声。

阅读排行榜

-

1

健康险很热,但是这个风险很大,目前已有公司面临集体诉讼

-

2

携程的车行保障服务到底是不是车险呀?

-

3

往往没想到,财险公司流行的团建居然是……

-

4

对于财险业务员来说,区分车险非车险没有任何意义

-

5

“老三家”赚得盆满钵满,“车险限速”帮了大忙

-

6

“砍掉”基层机构的大脑,对中小财险公司来说是明智的吗?

-

7

财险行业:不怕公司规模小,就怕公司太官僚

-

8

EA门店能拯救中小公司车险吗?

-

9

在销售物业管理责任险时,业务员要注意这个细节

-

10

为了躲避“垃圾”车险业务,财险公司闭门谢客

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

董事长变更后,中国人寿新添80后女总助

-

10

国内首家批发保险经纪公司来了,保险中介未来将走向何方?