新能源车险保费暴涨?一个过于武断的结论

- 2021年12月29日

- 09:45

- 来源:

- 作者: 石川

今天是新能源车险保费上线的第三天,关于新能源车险保费涨跌的争议较大。今天,杭州一家汽车电台在公众号上发表文章《一夜之间暴涨!特斯拉车主怒了》,一家汽后市场自媒体也发文表示“新能源车险上线,保费上涨80%”,这些内容很吸睛。但作为产险行业垂直自媒体,有必要科普保费变化背后的原因:

一、保费涨和跌不能局限于某一车型

本次新能源车险上线,和2020年9月的车险综合改革,均对基础保费进行了调整,根据风险对价原则,商业车险赔付高的基础保费上涨,商业车险赔付率低的保费下调。故总体基础保费下调,部分车型保费上涨是正常的。

以新能源车为例,包括大家熟知的私家车,也包括新能源的公共交通汽车,权威人士测试,从基础保费上来看,本次下调幅度较深的是新能源公交车等传统赔付率较低的车型,私家车的基础费率总体上有所下调,但幅度不大,各品牌略有差异。

但往往市场较敏感的,或者涉及车主利益较多的就是一些品牌的私家车,而行业是依赖大数据分析,考虑的是整个新能源车的保险经营状况。

二、基础保费下调不代表保费下降

改革前有些媒体称将有80%的新能源车主的保费下调,我发文认为这是误导,以目前的车险综合成本率水平,加上新能源车的风险状况,新能源车保费普遍下调的概率不大。这些媒体的非专业解读可能会给车主不恰当的心理预期。

决定车险保费的三个因素是基础保费、出险系数(部分区域有违章系数)和自主系数,前两者行业里基本一致,自主系数由各公司根据各自数据分析、风险判断、市场竞争情况和战略等方面在行业允许的区间内调整。

三、不同保险公司的保费不一样

媒体认为涨价的依据是某平台上某几家公司的报价,且较为一致,但事实上,市场上还有几十家产险公司,有的公司对同一个车子的自主系数是1.35,有些公司是0.9(理论上最低是0.65)左右,对于特斯拉这类车来说,相差几千的保费是正常的。

四、同一公司不同渠道的保费不一样

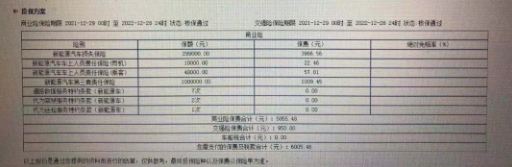

同一家公司有不同的保费,是保险公司基于不同渠道的赔付水平判断所至,无论新车还是旧车,目前市场都存在这种情况,以一辆新车购置价为27.46万的极氪新车来讲,一个公司不同渠道手上会有不同的报价,其中一个渠道报价为:

但是这辆车在同一个公司的另外通道报价,保费是这样的:

据了解,这两个报价的自主系数均在1以下,如果是另外的渠道 或者另外的公司,那报价将会比上面的报价贵35%左右。

五、车主的保费认识和行业认识不一致

本次车险改革,包括新能源车险的上市,一个基本的原则是压缩中间的费用,给下调保费留下空间。中间费用包括列支的手续费,包括业务员绩效等等,很多业务员在改革前会将这部分钱违规作为优惠给到车主,现在这部分基本没有。所以行业说的保费升与降是指保单上的保费(也就是发票价),而车主是指实际付出的成本,这部分也是造成保费差异的一个原因。

六、不同时间段保费不一样

本次改革不只是基础保费的调整,还包括新能源车险保障责任的扩大,在上线初期,这两个因素同时存在,会对业务品质造成什么样的影响,需要时间积累数据和经验,现阶段可能部分区域部分公司采取谨慎的定价策略,随着该类业务(不能特指某车某人)整体预期赔付的优化,保费肯定有下调的空间。

看得见的是简单的情绪,看不见的是背后复杂的行业生态,只迎合情绪,不分析原因是不负责任的;保险是特殊的产品,过于关注保费本身,而忽略保险产品是不科学的;车险经营越来越差异化,只看到片面的现象,不看到全局的问题,亦是不严谨的。

阅读排行榜

-

1

健康险很热,但是这个风险很大,目前已有公司面临集体诉讼

-

2

携程的车行保障服务到底是不是车险呀?

-

3

往往没想到,财险公司流行的团建居然是……

-

4

对于财险业务员来说,区分车险非车险没有任何意义

-

5

“老三家”赚得盆满钵满,“车险限速”帮了大忙

-

6

“砍掉”基层机构的大脑,对中小财险公司来说是明智的吗?

-

7

财险行业:不怕公司规模小,就怕公司太官僚

-

8

EA门店能拯救中小公司车险吗?

-

9

在销售物业管理责任险时,业务员要注意这个细节

-

10

为了躲避“垃圾”车险业务,财险公司闭门谢客

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

董事长变更后,中国人寿新添80后女总助

-

10

国内首家批发保险经纪公司来了,保险中介未来将走向何方?