客户不愿意投保附加险?让他填写《保障放弃声明》再抢救一下

- 2021年10月09日

- 16:45

- 来源:

- 作者:阿狼

保险业务员小A刚在客户家签了张保单,但是他一点都不开心。

小A所在的保险公司,有一款热销的百万医疗产品,尽管只能搭配主险销售,但这款产品的实际作用是有目共睹的,确实能帮助客户解决长期的医疗风险。

而且近期投保的话,还能免费获赠公司的附加值医疗服务。这个服务也是结合了公司的医疗发展战略,不是随时就能得到的,属于稀缺的服务资源。

他自信的给客户设计了一份保障组合,不仅有高额重疾保障和身价,小病小意外也补了个周全,能享受百万医疗的同时,还能获赠公司的附加值医疗服务。多好的事啊。

但客户不这么想。客户所在的单位福利不错,他认为那种消费型的意外啦、住院医疗啦、百万医疗啦,有了社保基本就用不上,而且所谓的医疗服务都是保险公司的噱头,要不要的都无所谓。

尽管小A再三沟通,客户就是不答应。用句业内的话说就是:只要主险,附加险一点都不要。这可把小A愁坏了,只买主险怎么行?大风险肯定是要保的,小风险也不能丢了啊。

在客户的坚持下,小A还是妥协了。但是在办理完投保手续后,他马上就后悔了。这种设计方案,就相当于埋了一颗雷啊。不爆还好,只要爆了,就有可能产生纠纷,甚至会让自己的职业生涯粉身碎骨。

走在回家的路上,小A愤愤的想:真是不识货啊,这百万医疗和附加的医疗服务,多少人想要还要不到呢,怎么这客户就一点都不稀罕?真是买椟还珠!

其实在保险行业,“买椟还珠”的故事每天都在上演。

客户为什么不喜欢买附加险?主要原因有以下几点。

1、附加险多数是消费型产品。多数的附加险,都是附加在主险上的,随着主险一块交费,甚至有些附加险是没有办法单独购买的。

有些主险(重疾险、寿险、年金险等)的保险责任,具备生存金返还或帐户领取的责任,也就是消费者口中的“能返本”的功能,而附加险不具备。

所以多数客户都认为,无论是意外还是住院医疗,这些附加险用不着的话,每年的保费就白白浪费掉了,觉得有点不划算,当然也就提不起兴趣。

2、觉得有医保就够了。直到现在还有部分消费者认为:国内的医保能解决一切医疗问题。甚至还有人觉得:有医保了,根本就没必要买保险。

赞同这种“商保无用论”或“医保无敌论”的人,并不在少数。有调查显示,拒绝保险的人,觉得“费用贵、不靠谱、不着急”的人只占少数,觉得“用不着”的人才是拒绝保险的大多数。

所以保险科普,我们还有很长的一段路要走。

3、小看了附加险的意义和价值。贵的肯定好,便宜的没好货,这是国人常有的观念。但在保险规划的角度,这个道理不见得完全对。

附加险在日常生活中的触发频率,是要多于专门规避大风险的主险的。就像你在大街上随意拉100个人问,谁得过重大疾病,可能举手的寥寥。但问谁遭遇过意外或住过院,可能有一半以上都会举手。

特别是百万医疗,我们对它的看法,绝对不能仅仅停留在“消费型、无所谓”的层次上。在有些情况下,它的作用甚至要远大于重疾险,建议人手必备。

对于保险销售来说,都希望客户能把各项保障责任,配置的越周全越好。没有谁愿意看到,自己的客户发生风险了,却没有保险可用。

保险销售也有属于自己的“自豪时刻”和“耻辱时刻”,是该自豪,还是该觉得耻辱,完全取决于客户发生风险时,他的保障是否足够。

举个例子:客户患了场病,你给他设计的保障派上了用场,在医院花的钱被百万医疗全报销了,保险公司还一次性给了几十万的重疾理赔,这种情况就是自豪时刻,巴不得向世界宣布:他的保险是我给设计的。

万一客户患了病,你设计的产品没有派上用场,客户会说,你看保险都是骗人的,我交了多年保费,也不给我报销。同业也会取笑你:这设计的什么鬼产品,裸主险,一份附加险没有?你说找谁说理去。

所以有时候我们要明白,什么才是真正的尊重客户。他说只想买主险,你依着他,这不叫尊重,这叫不专业。想尽办法让他把附加险也给保上,把他的保障做周全了,这才是尊重。

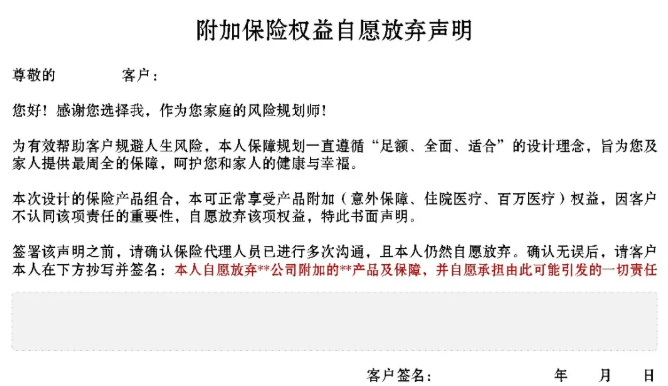

客户坚持取消附加险,应该怎么办?

你可以让他填写《保障放弃声明》,再抢救一下。

因为之前同事也有过类似的纠纷,就是在投保的时候设计的好好的,客户却坚持不要附加险,最后出险了没报销,客户就不承认,说是业务员没给保。

如果我们只是给客户再沟通附加险多好多好,客户做出了决断就很难听进去。我们不妨借驴下坡,正儿八经的给他商讨放弃附加险一事。

和客户签署这个声明,是对客户的一种提醒。客户基于自己的考虑,想要放弃附加险,其实并没有做到深度思考。而这份《放弃声明》能够让他往更深层里再想想,去衡量一下后果。

签署这个声明,当然也是对保险销售的一种保护。就是避免发生保险纠纷时,客户再反咬一口的事出现。也只有做了销售才能懂,保险客户才不是弱势群体,保险销售才是。

最后我也要做个声明,给大家分享这个《放弃声明》,不是让大家用这种方式给自己免责的。这个声明并不能成为你放弃客户的理由。

当这种情况出现,我只是为大家提供解决这类问题的最后方法,不要轻易用这个声明,更不希望大家签署成功。

当然,当你掏出这则声明后,我更乐意见到的场景是:

客户认真阅读完,对你笑了笑,觉得自己欠考虑了。犹豫了半响,然后他坚定的告诉你:既然决定买保险了,也不差这百十来块钱,附加险都给我加上吧。

阅读排行榜

-

1

网络筹款有多残酷:90%用户筹不够费用,一半的筹款来自于亲友

-

2

经济越下行,保险越重要:当下舍弃保险,就是断了自己今后的退路

-

3

说件让你尴尬的事:网上的保险负面报道,多数都是吸流量的剧本

-

4

又见杀妻骗保案:她一脸雀跃的走进了,那场为她精心策划的索命局

-

5

买了10年的保险,患病却不能赔?谈这起维权事件暴露的诸多问题

-

6

和尚摸得,我却摸不得:为什么银行送礼合情合理,保险送礼却违规

-

7

小心了!保险业务员给保险客户送Car-T、特药卡,涉嫌违规?

-

8

做保险的都在拍短视频,但很多人觉得越做越难,我给你几条建议

-

9

每位考虑加入保险的新人,都应该先了解保险职业的四个特质

-

10

医保DRG改革初见成效:有百万医疗保险的患者,不再受医院欢迎

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助