保险行业不应该是朝阳行业吗?怎么从业人员越来越少了?

- 2022年03月03日

- 09:45

- 来源:

- 作者:阿狼

昨天发布了文章《当潮水退去,才知道谁在裸泳:代理人生存空间被挤压的三个原因》,阐述了对“保险越来越不好做”这种观点的解析和个人态度。

没想到有那么多朋友在文章下方留言探讨。支持的纷纷点赞,说解析的到位,文末的三个问题确实问得肝儿颤,先从自身找原因,才能不断进步。

当然也有反驳的,说的也很在理:文中根本就没解释从业人员越来越少的原因!被淘汰的就一定懒吗?该做的都做了,挣不到钱有什么办法?

讨论嘛,就无关对错,正反观点都有各自的道理。既然这个话题还有聊头,那咱们就继续讨论一下:干保险的怎么越来越少了。

1、行业残酷的“二八铁律”

相信多数人都看过电影《当幸福来敲门》,这部电影被列为“人生必看的百部电影”之一,很好看。细细琢磨其中的剧情,你就能稍微读懂保险这个行业。

男主穷得连房租都交不上,街上看到一辆跑车,询问车主是干什么的,怎么赚那么多钱。那人告诉他,自己是做股票投资的,于是男主也想做这份工作。

争取到了实习的机会后,男主不仅要在工作中努力表现,还要为儿子的饮食起居发愁。功夫不付有心人,他终究做出了业绩,证明了自己,把握住了改变命运的机会,从此走上人生巅峰。

里面有很多细节,你是要细细品读的,简直和保险行业一毛一样。影片中的设定是200个同事,竞争仅有的一个岗位,理所当然的男主拿到了这唯一的资格,观众也都记住了这个在大街上为自己鼓掌的人。

但其他的199个同事呢?不仅工资领不到,还要面临重新择业的无奈。他们中肯定也有夫妻感情不和睦闹离婚的,也有投资失败积压商品没卖完的,每天要接送孩子上学放学,甚至为住哪里发愁的。

取消代资考之后,国内保险行业门槛并不高,再加上“成功人士”的分享总能振奋人心,所以前几年总是有很多人愿意来这个行业尝试一下,万一发了呢。

把所有的人放到一个舞池,看似公平的竞争,其实又何尝没有运气的成分。每个人都努力了,但成功的只是小部分人。二八定律就是这么残酷。

行业人员流失的真相是什么?敲开足够多客户的门,幸福才会来敲你的门。代理人需要用业绩证明自己价值,没业绩的,公司清工号连句再见都懒得说。

接下来到了见证行业残酷性的时刻,咱们用数据来说话。(数据参考自历年的《保险中介市场生态白皮书》)

《中国保险中介市场生态白皮书》每年都会发布,从保险营销员性别、年龄、学历、收入等不同维度着手调研,用大数据还原真实的保险行业。

保险从业人员的生存环境到底如何,列举几项比较核心的数据,不知道你看完是深吸一口凉气,还是觉得理当如此:

女性营销员占比76%,男性占24%;25岁到45岁占行业71%;40%的营销员每年保单件数在12到24件左右;本科以上学历占29%;30%的营销员月收入在3000~6000元,15%的营销员月收入20000以上;

这些年行业里的人总是在炫耀,保险行业又涌入了高端人才(比如律师、医生、留学生),其实行业里高端“一时”的人才,也在涌向其他行业。

看起来光鲜亮丽,实际上1/3的人月收入只有三到六千,还真不如送外卖赚的多。小一半的人每年12到24件保单,相当于每月才1到2件,指望这种成绩来让生活变得更美好,真的不太现实。

在行业赚不到钱,谁也不愿意再呆着,脱落和转行就不稀奇。与其咬牙坚持换取不确定的未来,多数人更钟情于换个收入更高的工作。送外卖不香吗?都是敲客户的门,后者只会期待你的到来,而且绝对不会拒绝。

二、行业伟哥不好用了(清虚)

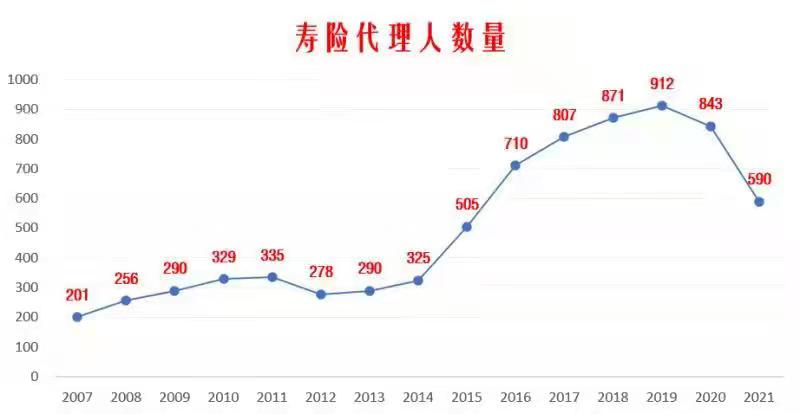

今年最让我震惊的两张图,都摆在上面了。一张是全国新增人口统计,最高峰是2012年新增1006万人,而2021年才新增48万人,简直不科学。

第二张图就是寿险代理人数量,最高峰是2019年912万人,到了2021年则被腰斩到590万人,又倒退回了2015年的水平,让人倍感失落。

我还记得前几年一位保险大咖的分享,她说:我们要坚定从业的信心,2019年从业人员近千万,再过两年我们肯定会迎来“千万大军”的时代,你们信吗?台下人都齐呼:信。

还记得前几年张某丹举报事件吗?利益分配不均导致的拉扯背后,也顺便揭开了行业内的一些“潜规则”。虚有人力的存在,可以套取更高的利益啊。

比如保险公司要在某地筹备,人力就是硬道理,对应不同档的筹备费用。先把人拉来,架构搭上,出勤的人有了,还愁将来没业绩吗?但往往是看起来表面风光,最终筹备失败,钱都让筹备的负责人赚走了。

还有就是很多公司给新人有优惠政策,比如出勤啦、方案啦,同样的一单,放挂在新人身上得到的利益要高好多倍。所以就有了很多的骚操作。

我在做保险之前,去某家公司参观过,大呼过瘾。一位团队长保团队10个工号,一个指纹替代一个人。系统显示他们团队20人出勤,结果只有团队的那位光杆司令和她媳妇两人呆在职场。

好在现在都开始面部识别了,拆单挂单也开始追究责任,指纹打考勤也就成了历史,行业也有政策在严格落实“清虚”举措,今后这种小动作也玩不转了。

保险行业越来越规范,也不再追求“虚伪的繁荣”,清除行业的虚有人力,肯定不会是一时的兴起,今后也将会更加严格的执行下去。

保险是不是个朝阳行业,不必只用“从业人员的数量”来证明。越来越成熟、越来越规范、越来越人性的行业氛围,比“人海战术”更让人信服。

3、行业发展的方向

我国目前仍处于发展中国家,有很多东西都是向发达国家看齐的。保险行业本身就是个舶来品,虽然做了本土化的处理,但也是从外面引进来的。

相信大家也看到了,这几年保险经纪崛起了。其实这也是行业发展的必然趋势。保险的销售从最初的“door to door”(挨家挨户),再到电销/银保,再到中介,再到产销分离,都是阶段性的。

所谓产销分离,即保险公司把销售业务外包给保险代理公司、保险经纪公司等中介机构,自己则专注于保险产品生产,从而实现保险生产和销售的分离。

之前我国保险行业走的是宽进宽出的“人海战术”,由此带来的弊病和非议也是保险倍受偏见的主要原因。况且销售团队越庞大,也会产生庞大的费用支出。

未来出生率降低,老龄化到来,人口增长降至冰点,迫使从业人员发生由量到质的转变,也不足为奇。

而且近几年保险公司也有新动作,从最初的“打造**万人销售队伍”的雄壮口号,保险公司发展方向有了改变,开始打造高产能的“精兵强将”。

比如某保险公司银保人就公开提出过,要打造一支“高富帅”的销售队伍。泰康也提出:要打造万人的HWP(健康财富规划师)的高素质销售队伍。

所以人员的精简,不仅仅是行业发展导致的,保险公司也巴不得进行瘦身的改革。尽管从业人员缩水是大家不愿意看到的,但又何尝不是理所当然的结局。

有人唱衰行业也好,有人鼓吹行业也罢,行业人员去去来来,公司排名起起落落。只要自己的钱袋子不受影响,就是最好的结果。

进入这个行业多年,我希望它越来越好。从业人员越来越少,也不算是绝对的坏事。只要自己功力扎实,其实受影响不大的。

大的方向我们决定不了,就从小的方向着手优化。毕竟没有最好的行业,只有越来越好的个人。

有位我崇拜的高手曾这样评论保险行业减员现象:现在缩水只是开始,行业还会继续减员的。等减到一定数量就会恒定,那个时候保险营销员才迎来了真正的黄金时代。

我不知道他说的会不会应验。如果真的应验了,我倒希望所有看这篇文章,关注这个行业的你,那时候还在。

阅读排行榜

-

1

网络筹款有多残酷:90%用户筹不够费用,一半的筹款来自于亲友

-

2

经济越下行,保险越重要:当下舍弃保险,就是断了自己今后的退路

-

3

说件让你尴尬的事:网上的保险负面报道,多数都是吸流量的剧本

-

4

又见杀妻骗保案:她一脸雀跃的走进了,那场为她精心策划的索命局

-

5

买了10年的保险,患病却不能赔?谈这起维权事件暴露的诸多问题

-

6

和尚摸得,我却摸不得:为什么银行送礼合情合理,保险送礼却违规

-

7

小心了!保险业务员给保险客户送Car-T、特药卡,涉嫌违规?

-

8

做保险的都在拍短视频,但很多人觉得越做越难,我给你几条建议

-

9

每位考虑加入保险的新人,都应该先了解保险职业的四个特质

-

10

医保DRG改革初见成效:有百万医疗保险的患者,不再受医院欢迎

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助