69年前的200万保单为何只能赔200块?一篇文章带你理清楚

- 2022年01月15日

- 09:45

- 来源:

- 作者: 阿狼

最近有则保险新闻非常火,被称为“2022年保险维权第一案”。该案短时间就在各大资讯平台成为热点,在新年伊始,就把保险推向了风口浪尖。

张某丹事件和全额退保的行业阴影还没有散去,又有新的保险纠纷产生了,还产生了这么大的影响。保险在“被妖魔化”的道路上,被推的越来越远。

这个保险纠纷案其实很简单,但是因为时间跨度长,中间还历经了几项国家政策的变化,再加上人性的一些东西存在,就有点说不清道不明了。

今天咱们就来详细的讨论一下该案件。本文将从“事件过程”、“处理结果”、“纠纷要点”、“个人感悟”等4个方面进行说明,欢迎探讨。

事件过程

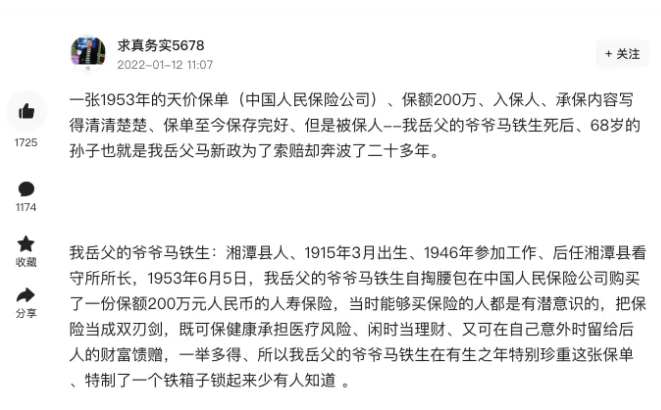

1月12日,一名网友在社交平台发文爆料:岳父的爷爷,在1953年投保了200万天价保单。在他逝世后,岳父去领取赔付款,但是索赔过程不顺利,被保险公司踢皮球,不愿兑换200万。

该事件曝光后,迅速吸引了各路媒体注意,纷纷争相报道。截止目前为止,各大网站都有相关讨论,当事人也在短视频平台进行曝光,该事件陷入热议。

投保及出险时间:1953年,38岁的马铁生在中国人民保险公司投保了两份保险,一份25万保额,一份保额高达200万。1996年,81岁的马铁生不幸溺水而亡。

人物关系:爆料者彭先生,他岳父是马铁生孙子(马新政)。马铁生的儿子,在孙子才两岁的时候就因病死亡,所以马铁生和孙子马新政,爷俩一块生活。

马新政刚成家立业时,爷爷马铁生告诉他:我要是有了意外,你可以拿保单去保险公司领取200万赔款,这也算是爷爷留给你的唯一遗产。

所以爷俩就把这份200万保额的保单,当成传世珍宝来供着,还有准备了一个铁皮箱子专门用来存放保单。爷爷去世后,孙子清理遗物,就把这张保单找出来了。但和保险公司就理赔额度一直没谈妥。

2018年,女婿彭先生也看到了这份珍贵的凭证,气不打一处来:即然是保险,120年也不会过期。怎么能不赔呢?

为了维护自身利益,彭先生在网上动用舆论力量维权。彭先生一方的诉求也很简单,用他的原话说就是:我们家的意见是,应按保单上的数字200万赔付。

69年前(1953年)马铁生先生投保了两份保险,分别是25万保额的《职工团体火险》和200万保额的《团体人身保险》。

团体火险记载了保险期限,保险责任至1953年4月28日终止。但团体人身保单上,没有明确的写明保障时间。不过翻看保单背面,可以看到“注意事项”第一条就是:

被保险人如脱离本保险单之投保团体,或本保险单失效,或期满结束时,此证即行作废。

简单来说,这两份保险都是一年期的短期险:一份是财险,用来赔付因火灾造成的经济财物损失;一份是人身险,用来提供保障期内被保人身故的责任。

处理该案的保险公司,也查阅相关档案后证实了,这两份确实是一年期缴的短险,交一年保一年的那种,第二年不续保就不享受保障了。

处理结果

彭先生一家在网上发文爆料此事,还录制短视频在各平台传播,甚至反映到了当地的银保监会。保险公司的负责人也出面,对该案进行了回应:

1、新中国的保险业从建国初期至今,经历了发展、停滞、恢复、改革等阶段,这起纠纷时间跨度长,牵涉政策变化大,客户不能理解才导致纠纷。

2、1959年,国内保险业相继停保,那个时间段的产品没法续保。(编者按:1959年国内开始停办保险业务,导致1959年至1978年的20年时间里,中国保险史留下了一段空白)

3、承保这两份保险的保险公司(中国人民保险公司),在1998年被撤销了。三家子公司另起炉灶,自立门户,分别是中国人民保险公司、中国人寿保险公司、中国再保险公司。该案现在由中国人寿保险公司进行处理。

4、1953年用的是第一套人民币。但到了1955年,中国人民银行开始发行第二套人民币,新旧币兑换比率为:1:10000。所以按照当时购买力来说,1953年的200万,仅相当于1955年后的200元。

1953年时,由于战争时期通货膨胀很厉害,国家发行的第一套人民币面值也很大,最大面值为5万元。1953年在昆明,5万元可以买到2只鸡或是20公斤大米。

1955年发行了第二套人民币,最大面值为100元,按后来的折合比率来算,1953年的5万元,相当于后来1955年的5元。 —— 《百度知道》

5、不是拒赔和踢皮球,2018年开始家属就与公司沟通,我们也与银保监局、行业协会等上级部门汇报过,也给家属说清楚了,但是家属始终不能接受。

6、按照政策确实只能赔付200元。媒体报道的一万元,不是公司意见,是因为公司有员工觉得解放初期的保险凭证特别少,有纪念和收藏意义,员工个人愿意花一万块购买收藏,但也未谈妥。

纠纷要点

很多媒体在报道该事件的时候,用“花200万买保险、买了200万的保险”等措辞误导大众。真相则是:是买了200万保额的保险,不是花了200万买的。

据爆料人彭先生口述:这份保单是马铁生自行购买。但团体险,多为用人单位花钱为员工购买。这个细节一带而过吧,就不深究了。

这份保单还有没有效?团体火险有效期是1952年4月28日起,至1953年4月28日止。团体人身险有效期应该是1953年6月5日起,至1954年6月5日止。

1958年开始,国内已经开始陆续停办保险业务,就算该保单在投保后数年,单位一直在续保,这时候也没有办法续保了。可以肯定这一年保单绝对陷入失效姿态,而马铁生在当年仍健康。

该起纠纷其实不算难懂:1953年的200万保额的团险,保单因行业停办业务失效,失效后多年被保险人身故,2022年进行维权,要求保险公司现在赔付200万...

彭先生说,对于保险公司的说辞,他也了解过,1953年旧币一万元确实只能买一碗粉,但他表示:保单上写了200万,就应该按照200万赔。

按照这个逻辑,现在就应该把百万医疗保单用箱子锁起来,等到几十年后告诉后代:看,这是老子为你打下的江山。等我有病了,直接去保险公司提钱。

个人感悟

1、这算不上是维权,这是想好事。但凡彭先生身边有个懂保险的,也不致于这让件事,成为全民热议的闹剧。

马铁生在1996年身故开始到现在,这事拖了20多年没解决掉。彭先生一家不懂,但可悲的是他身边就没有一个懂保险的,给他讲明白这件事,确实悲哀。

还记得前几年深圳罗湖区60岁老太太跳楼,想为患重病的儿子换回治疗费吗?结果因为她身上的是意外险,而且几年前就失效了,也没能赔付。

这起案例也属于这种性质,因为不懂保险知识才产生的闹剧。这事给所有保险从业者敲响了警钟:保险知识普及之路,任重道远,还不是歇着的时候。

2、媒体的报道,不可以全信。这事出现之后,网上相关的报道是铺天盖地。但是全面、真相报道的媒体很少,多数都是流量党,怎么吸人眼球怎么来,而且千篇一律,从他们的报道中你发掘不了更多的细节。

甚至有些媒体,刻意站在与保险公司对立的角度,从多个角度误导,引发观众对保险公司的反感,比如“200万的保险只赔200块,普通老百姓该怎么办”。

现在人们对于信息的处理方式是很肤浅的,他们不会思考,只会情绪化的站队发泄情绪,骂完了爽完了就了事,真相什么的都不重要。如果有消费者再因为此事去保险公司退保,就让人不知道说什么好了。

3、王刚早年有个“鉴宝”的节目,帮人鉴定古玩。是真的就给估个价,是假的就现场给砸了。很多被鉴定为假货的,最常反复念叨的一句话就是:这怎么会是假的呢?你们肯定是看走眼了,这就是真的!

人啊,总是喜欢听自己想要听的,甚至忽略事实。但保险这东西,不像古玩,不是年代越久就越值钱。这张保单确实特殊,见证了国家发展过程中的一些东西,但它远不值200万。

买保险,不能只盯着上面的天文数字,保险上的其他内容,还要看一看的不是?

阅读排行榜

-

1

网络筹款有多残酷:90%用户筹不够费用,一半的筹款来自于亲友

-

2

经济越下行,保险越重要:当下舍弃保险,就是断了自己今后的退路

-

3

说件让你尴尬的事:网上的保险负面报道,多数都是吸流量的剧本

-

4

又见杀妻骗保案:她一脸雀跃的走进了,那场为她精心策划的索命局

-

5

买了10年的保险,患病却不能赔?谈这起维权事件暴露的诸多问题

-

6

和尚摸得,我却摸不得:为什么银行送礼合情合理,保险送礼却违规

-

7

小心了!保险业务员给保险客户送Car-T、特药卡,涉嫌违规?

-

8

做保险的都在拍短视频,但很多人觉得越做越难,我给你几条建议

-

9

每位考虑加入保险的新人,都应该先了解保险职业的四个特质

-

10

医保DRG改革初见成效:有百万医疗保险的患者,不再受医院欢迎

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助