万万没想到,车险转眼间从“鸡腿”沦落到了“鸡肋”

- 2021年06月21日

- 17:30

- 来源:

- 作者:石川

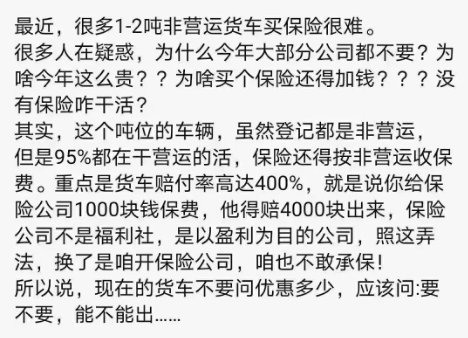

今天朋友圈很多朋友都在转这个图:

这当中,我看到是业务员满满的求生欲:能出就不错了,别挑了。其实不只是货车,就连私家车,现在也是这种境遇。

有个读者提供了一个案例:

吉利美日,2015年初登,车主年龄适中,前三年连续承保期间出险两次,经核实,该两次均为2018年出险,后两年未出险。他的询价结果是四家公司给出天花板价,即自主系数1.35折,另两家公司拒保,一家保险公司的拒保理由是:

业内人士称,像这类车型在车险综合改革前的市场上一般都当作常规车型,基本上都是清一色的地板价(自主渠道和自主核保系数乘积为0.64),但是现在市场对于出险次数的要求明显变高了,有些市场甚至对于三年出一次险的常规业务的自主系数都提到1以上了。

车险一直被视为产险的“吃饭家伙”,有业务压力的时候去收点车险充下门面,是屡试不爽的。但是车险改革让一切变化了,各公司特别是头部险企对车险业务持谨慎态度。

这个局面不知道会持续多久,但无疑业务员是目前受到较大影响的群体,主要表现在:

一是车险供需间关系的变化尚未传导至车主,也就是说车主的消费观还没有改变,仍然觉得车险还是“鸡腿”,各公司会抢着要。殊不知,目前的市场很难满足已经车主的需求,比如要保费要便宜,品牌要大,比如他们认为去年没出险今年保费是一定会便宜的,比如说优惠力度要大等等。

以前文提到的车主为例,最后业务员只能放弃,而这时他其实已经消耗了一个多小时,不仅没做成业务,还造成车主的怀疑,认为是他在捣鬼。

同时,保险公司的业务筛选越来越严格,但是车主没办法理解,他们直接会质问业务员为什么会拒保商业险,并且要投诉……

二是在上游保险公司,业务员不仅获利空间变小,与上游的议价权变少,并且保险公司的服务质量在下降,这是保险公司战略性转移的必然结果。

现在大公司对于经代渠道越来越佛系,那意思是看着办,能做多少是多少,反正是利润导向,多做多亏,之前经代渠道以量取胜的策略不能奏效了。

……

目前是车险市场最混沌的阶段,诸多矛盾在这一个阶段显露出来,无疑,基层销售员目前处在矛盾焦点处。

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助