互联网平台喊车主来车险比价,你确定这不是一场闹剧吗?

- 2024年05月17日

- 18:27

- 来源:

- 作者:石川

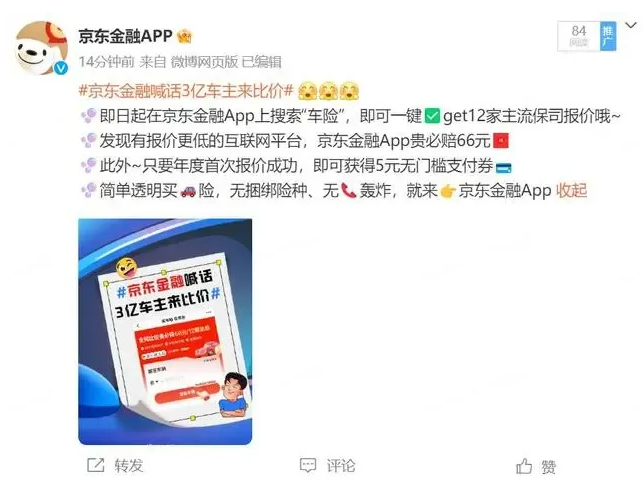

5月14日,京东金融喊话3亿私家车主“来找茬”,参与“车险比价贵必赔”活动。据悉,此次活动京东金融精准聚焦9座及以下的汽油车与新能源私家车市场,通过平台聚合了包括中国人保、中国平安、太平洋保险、京东安联等在内的12家知名保险公司,为车主提供一键式比价服务,确保其享受最优惠的车险报价。

在车险行业提倡提高服务质效,不打价格战的背景下,京东金融这活动感觉有点“标题党”了,至少有几个硬伤:

一是自主系数是如何能“合规”地实现“最低”的?

大家都知道各地为了防止市场秩序的稳定,对当地都会有行业的协同或者自律规定,比如转保不能低于多少,续保不能低于多少,有些地区是按照市场规模来的,比如前十的如何规定等等。

此外,各地市场还有市场均值管理,如果均值低于某个数据,是不被允许的。那京东金融是如何能实现每一个单子的自主系数都在0.5的?如果实现了,那承保的保险公司的自主系数管控是如何能符合当地的管理的?

二是是否涉嫌给投保人保险利益之外的利益?

当前全国各地对于车险返佣和涉嫌返佣打击非常严格,保险公司动则“自愿停业”,京东金融海报称只要年度首次报价成功,即可获得5元无门槛支付券。

也就是如果车主首次报价并成功投保的,就可以获得5元门槛支付券,当然,这可以有很多解释,但是在某些市场的口径,这个就是完全可以被认定为“涉嫌返佣”的;

究竟是京东金融”顶风作案“,还是某些地区行业选择性执法?

三是不担心被薅羊毛吗?

海报称发现有报价更低的互联网平台,就可以得到66元。这对于懂的人来说,简单就是个羊毛。

专业的人都理解,报价和核保通过不是一回事,只要在系统调低自主系数不核保通过,并不是一件难事。

这?难道有诈?

以上只是个人观点,仅供参考!

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助