非车转型全记录:农民工工资保证险

- 2024年05月16日

- 17:56

- 来源:

- 作者: 石川

从今天开始,我们新开辟了“非车转型全记录”专栏,旨在为一线业务员积累业务案例,逐渐了解业务边界,逐渐提高读者的非车险业务素养。所有案例均为实际承保案例(业务信息已脱敏),希望各位读者参与。

一、业务来源:保险代理人业务,之前该标的已承保安责险;

二、提供材料:施工合同、前两年及上月财报(或上年底及上月底财报)、资质证书、营业执照、保证金金额(劳动保障部门有份估算的);

三、标的情况:商业商务用地,工程建设三年期,施工合同金额30000万元,保证金金额为施工合同金额的0.25%,即75万元;

四、意向保险公司:以中小公司为主,大公司对保证险更为谨慎,部分公司不出具保单,只出具保函;

五、风险点:施工类型和施工资质等级是核保的重要关注点,部分公司对于保费低于100万的标的会更谨慎;

六、费率:费率的基数为保证金金额,市场上基本是1%的年费率,总费率为年费率乘以施工时间;

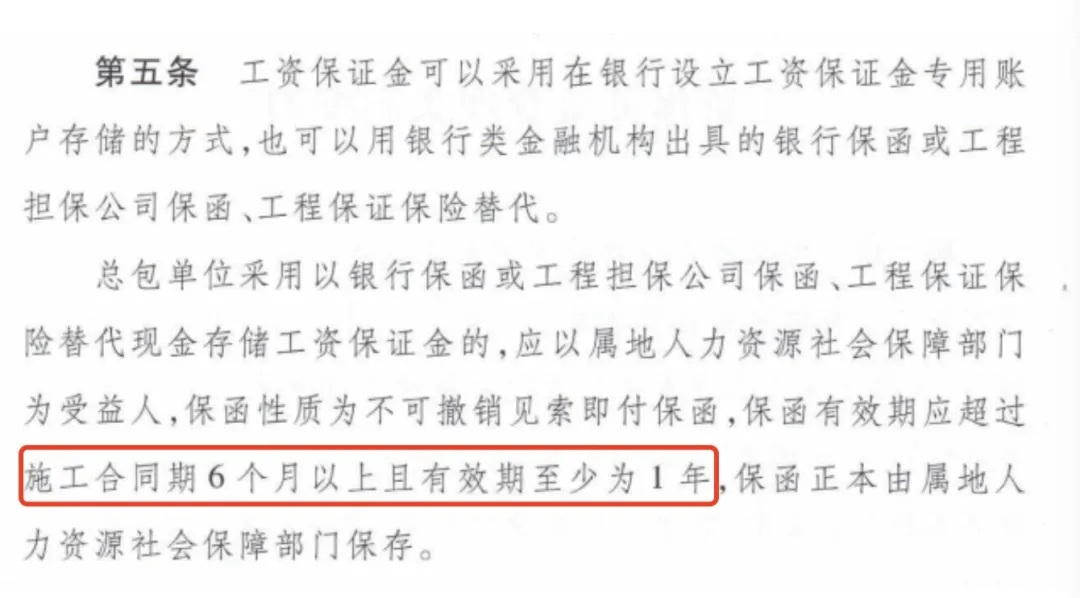

七、保险时间:保险时间时间并非严格按施工合同,比如该地区人社厅文件,规定要在施工时间多6个月:

该案例为年费率为1%,故总费率为3.5%,保费为75*3.5%=2.625(万元);

八、保险凭证:给投保人的农民工工资支付履约保证险保单和给施工所在地的区级人力资源和社会保障局的“农民工工资保证金保额”,后者为不可撤销见索即付保险凭证;

九、保单信息:

投保人:施工合同的承包人

被保险人:投保人依法招用的农民工

受益人:施工所在地的区级人力资源和社会保障局

保险责任:

在保险期间内,发生下列情形之一,导致投保人未按照与被保险人签订的劳动合同约定向被保险人履行全部或部分工资支付义务,给被保险人造成工资收入损失的,保险人依据劳动和社会保障管理部门或建筑行业管理部门的调查认定结论、人民法院或劳动争议仲裁机构生效裁决文书,按照本保险合同的约定承担赔偿责任:

(一)投保人因流动资金不足,无法支付应付工资的;

(二)投保人的法定代表人或主要负责人或项目负责人逃匿、死亡或失踪的;

(三)投保人未按工程分包合同约定与工程承包(分包)企业结清工程款,致使工程承包(分包)企业拖欠被保险人工资,依法应由投保人先行垫付的;

(四)投保人将被保险人工资发放给劳务公司或不具备用工主体资格的组织或个人,造成工资未支付至被保险人的;

(五)工程项目已部分或全部停工、竣工,尚未足额支付工人工资的;

(六)其他劳动和社会保障管理部门、建筑行业管理部门、人民法院或劳动争议仲裁机构认定投保人未支付被保险人工资情形的

责任免除:

(一)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖袭击或恐怖活动;

(二)核辐射、核爆炸、核污染及其他放射性污染;

(三)行政行为或者司法行为;

(四)自然灾害;

(五)投保人及其代表的犯罪行为;被保险人的故意、重大过失或犯罪行为;

(六)被保险人未按劳动合同的约定提供劳务;

(七)投保人与被保险人未确立劳动关系或劳动关系不成立,或投保人与被保险人签订的劳动合同被依法认定无效、被撤销或被解除的;

(八)投保人与被保险人签订的劳动合同违反《劳动法》、《劳动合同法》或当地有关劳动关系的地方性法规的,但投保人根据建设行政主管部门和/或人力资源和社会保障部门的调解意见、人民法院或劳动争议仲裁机构生效裁决文书仍应予支付的除外。

(九)投保人、被保险人采用欺诈、串通等恶意手段订立劳动合同;

(十)投保人、被保险人就劳动合同、劳务关系或工资支付事项、金额等存在纠纷。

不负责赔偿:

(一)被保险人的人身伤亡或有形财产损失;

(二)被保险人的社会保险、住房公积金、福利费用;

(三)精神损害赔偿;

(四)违约金、滞纳金、赔偿金、罚款、罚金及惩罚性赔偿;

(五)各项间接损失;

(六)因不可抗力导致《劳动合同》无法履行,由投保人和被保险人商定或确定的利益分配、费用承担、损失分担等,以及因此产生的一切损失;

(七)被保险人向保险人提出索赔申请前,应依法向投保人或其担保人(如有)启动诉讼或仲裁索赔程序产生的费用;

(八)经济补偿金、赔偿金等因解除劳动合同所产生的非工资费用;

(九)保险单载明的免赔额或按本保险合同载明的免赔率计算的免赔额。

(十)其他不属于本保险责任范围内的损失、费用和责任

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助