头部公司已完成“腾笼换鸟”,车险经营两极化趋势加重

- 2024年02月02日

- 18:16

- 来源:

- 作者:石川

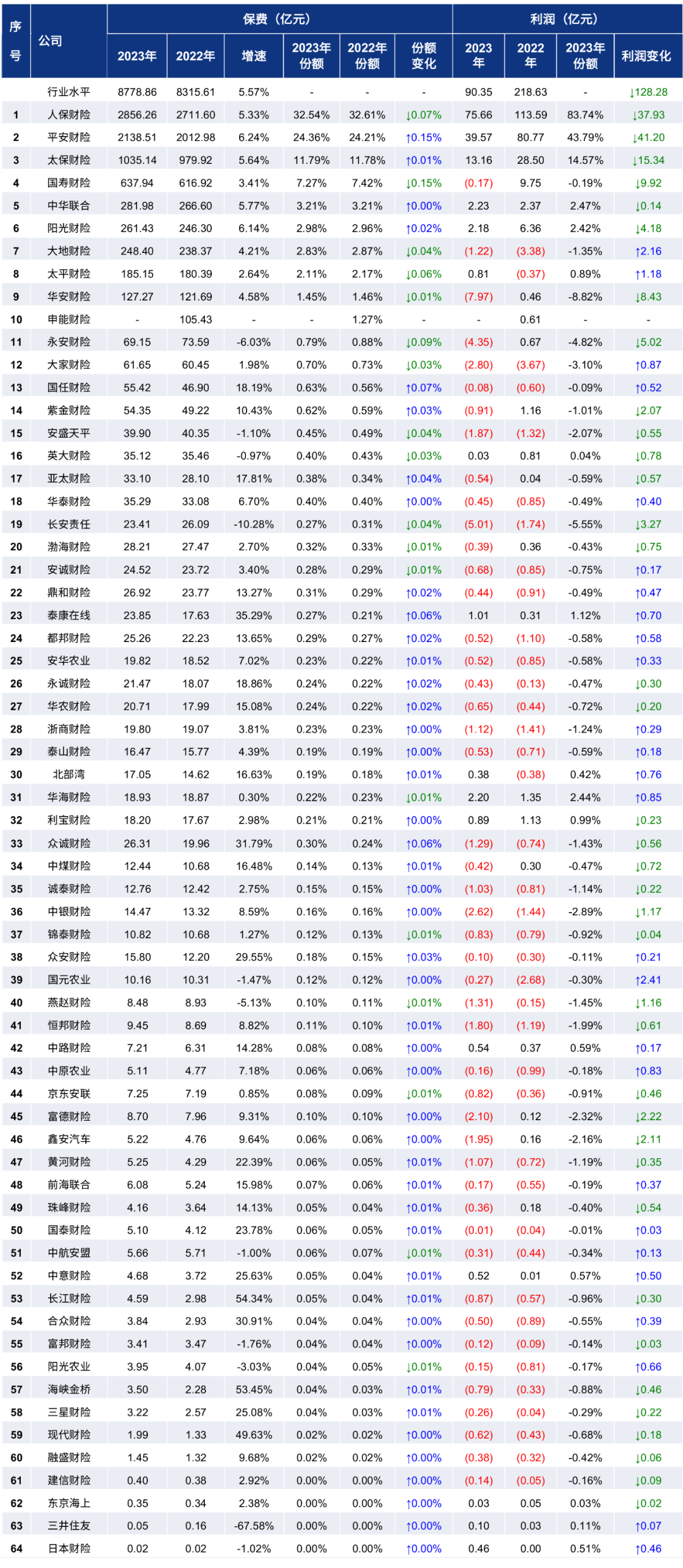

公众号“东方和讯商用车数字科技”发布了2023年车险各公司的经营情况:

根据这份流传甚广的表格,我们从一线角度观察可以得出以下结论(个人意见,仅供参考):

一是行业在2023年扛住了后疫情时代赔付上升的压力

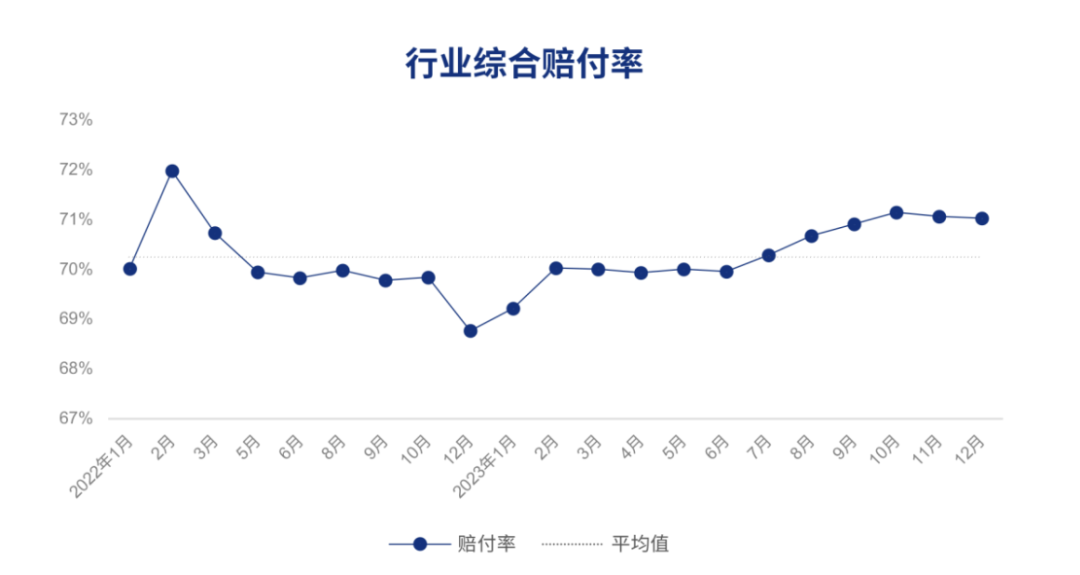

从数据来看,2023年的车险行业综合成本率为98.98%,略有盈利。2023年最大的变数在于疫情结束后赔付上升的因素,从下面赔付率的趋势图(来源:东方和讯商用车数字科技)看,2023年赔付率确实一路上扬,但整体经营上仍然值得称道,行业经受了考验。

从另一个角度来看,可以得出一个结论:车险费率管控和市场费用的管控仍然是相当长时间内的重点。

如果放长观察时间,我们会发现车险行业的进步是非常明显的。

2016年开始了多轮的商业车险费率改革,到2020年开启车险综合改革,再到2023年的扩大自主系数空间来看,大家对于车险的悲观论调从未消失过,但几乎都能涉险过关。

这几年对车险行业发展有非常多的不利因素,包括平均保费大幅下降、保险责任扩大、大的经济周期影响以及新能源车的突飞猛进等等,2023年的成绩单是值得欣喜的。

另外,如果加上驾乘险的利润,车险仍然是产险行业里增长稳定、经营稳定的王者产品。

二是头部公司已完成“腾笼换鸟”,车险经营两极化趋势加重

从市场规模来看,前三家主体公司保费份额为68.69%,与2022年差异不大。从利润来看,前三家主体公司利润占全行业利润的142.1%,对整体行业的利润贡献作用不言而喻。

我们从一线的角度来观察,头部公司的利润占比突然增加的最主要的原因是2020年开始头部公司“腾笼换鸟”,也就是用非营业客车业务置换了大量的传统品质较差业务,所以尽管看起来行业的结构变化不大,但是业务结构上已经有了很大的变化了。

从一些分支机构的数据来看,个别头部公司的非营业客车业务占比接近85%,稳稳把握了市场的主流优质业务。

中小公司还在犹豫、摸索和反复的情况下,大公司已经果断锚定了目标客户群,为以后的车联网等新型车险形态市做准备。

三是锐意改革仍然是市场的呼声

无论哪个行业,都会面临发展和稳定的矛盾,从哲学上来说,矛盾是推动事物发展的动力。

前期车险改革推动车险精准定价和服务提升,未来仍然是主流。如何精准定价,如何做好风险减量管理,如何差异化发展,如何寻求行业可持续增长之道,如何促进车险市场的繁荣,是我们要面对的问题。

要解决这些问题,应该要警惕目前存在的“一刀切”等粗暴的管理手段对行业发展带来的负面影响,要积极寻找行业共识,共同推进车险行业发展。

四是外部环境对行业发展提出了更高的要求

岁末年初,车险的两大新闻引起了社会的关注,一是几十家维修协会“上书”保险监管机关,要求纠正定损中的错误,二是管理部门发文响应需示,正视并解决新能源车的承保问题,这些外部环境的变化,对行业发展提出了更高的要求。

也就是说我们习惯了的一些老方法,可能没办法适应未来的市场和社会的期望。没有一个行业永远是信息茧房,这种压力会给行业带来很多的悬念。

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助