保险理赔被拒了,怎么办?

- 2022年08月23日

- 18:00

- 来源:

- 作者:爱慧保

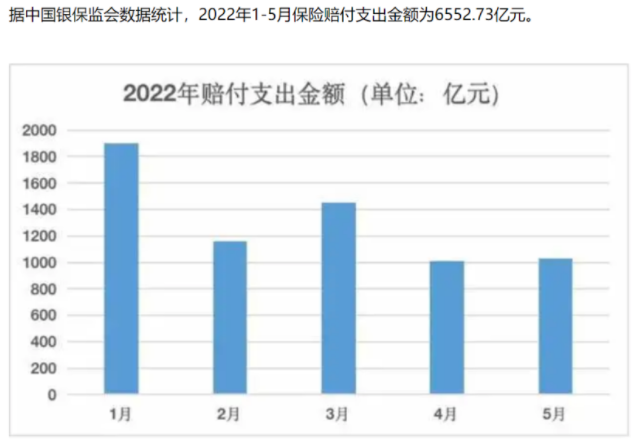

据中国保险行业协会统计的数据显示2020年中国的保险业已实现保费收入4.5万亿元、总资产超23.3万亿元,跻身全球第二大保险市场,成绩斐然。保险也逐步走进了普罗大众家,然而实际生活中、网络媒体中,仍然有一种声音“保险理赔难”,这究竟是真的吗?如果自己的理赔被拒绝,又该怎么办呢?

01理赔真的难吗?

经爱慧保统计,各大保险公司的获赔率大部分在98%~99.88%之间,平均达到99.08%。数据证明,获赔的是绝大多数,被拒的只是少数。正所谓“好事不出门,坏事传千里”,得到理赔的一定会低调处事,尤其是大额理赔,受益人会更加低调;而被拒赔的就不一样了,往往会大势宣传,维权,这也就造成了,我们看到的数据是正面的,但我们看到的讯息却是负面的状况。

02 被拒赔的原因分析

以爱慧保团队10余年的理赔经历分析,拒赔最常见的几种情形是以下几种,一是投保时未如实告知(可能业务人员引导也可能消费者自身行为),比如买保险时隐瞒了慢性病史,投保后申请理赔;二是发生的事故不属于投保险种的责任范围,比如投保的分红险,得了重疾要求赔付重疾或者买的是意外医疗,但生病了却来申请理赔;三是不属于保险责任,比如投保的重疾,结果住院时被下了一次病危通知书就认为属于重疾了,申请理赔被拒绝;或者是先天性疾病等属于责任免除的事项,比如做美容整形,申请医疗险理赔,同样会被拒绝。四是就诊医院、入住病房等不符合保险合同的要求;比如在一级医院或私人医院就诊,通常会被拒赔。

10余年的理赔经历,说真的,遇到拒赔的案件,理赔工作人员也很头痛,因为要去解释沟通,让客户接受自己被拒赔的结果并不是一件容易的事情。所以,作为客户应该相信,被拒赔绝不是工作人员有意为之。

03 遭遇拒赔怎么办?

拒赔不可怕,就怕买保险的有文化!拒赔原因千万条,证据充分第一条!遭遇拒赔爱慧保并不主张大家采取拉横幅、锁大门的极端行为去要挟保险公司就范。作为21世纪的文明人,我们应该用大脑指挥行动。今天就来告知大家几种正经的维权方法。

1、回头捋一捋投保的全流程

自2021年起保险行业基本实现了对一年期以上的产品进行全渠道、全产品双录(即投保时录音又录像),换句话说,是完成投保的消费者,你在投保过程中都有一份全流程的视频在保险公司保存,即便是互联网投保也有一份类似于录屏的视频。那么这就一定对保险公司有利了吗?我看未必,一份规范的视频可以让保险合同双方均按照合同办事,一份不规范的视频保护消费者就更多一些,作为消费者如果你投保时有双录,那么建议你找保险公司调取双录视频查看,有无不合规的地方,如有可以为己所用。举个例子,双录视频中没有向你介绍除外责任,出现利息、存钱等误导字样,就说明保险公司在履行明确说明义务时存在问题,理赔时自然对消费者更有利。

如果你的投保,没有双录,那么最好回忆下投保时业务人员有无误导、有没有向你解释清楚保险责任,当时做的保险计划书是否合规、明白,如有遗漏的地方,那么就可以按照《保险法》维权。

2、仔细查阅合同有无漏洞

虽然说保险公司的险种条款都是经过监管机构审核批准的,但是并不意味着所有的险种条款都是全部合规的。正所谓监管也不是万能的,也会出现疏忽和监管不到的地方。在遭遇理赔拒赔后,我们根据保险公司的拒赔原因,查看合同相关规定有无不足之处,比如关于既往症的规定,本人曾写过一篇文章《监管亮剑“既往症”,保险消费者拍手称赞!》有些保险公司的条款对既往症的规定,就是违规的,那么消费者就可以拿出监管的规定,为自己争取利益,即便是最后诉讼,我相信法院也会支持监管,支持消费者!

3、收集证据

保险公司理赔决定环节有两大关键因素,一是保险公司明确说明义务,二是投保人如实告知义务,在理赔结束环节要在规定的时效内书面通知理赔申请人。作为消费者可以围绕这些点收集证据,举个例子,如果自你提出理赔申请之日起,保险公司超过30天没有做出理赔决定,或者30天内理赔拒赔了,但是没有书面通知你,那么保险公司就犯了明显的错误;如果你能找到当时投保对自己有利的证据,那么接下来对争取自己的权益也会很有帮助,这个时候再通过正常的投诉来维权也相对容易的多。

阅读排行榜

-

1

从风光无限到“地板价”,万能险还值得入手吗?

-

2

团体保险:黑产的“隐秘屠宰场”,监管薄弱地带

-

3

撕开“代理退保”黑产画皮:一场披着维权外衣的金融吸血盛宴

-

4

应对“报行合一”,保险公司可不要跑偏!

-

5

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

6

新银保模式,“平安向左”,“中邮向右”

-

7

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

8

用实际案例告诉你,跟风还房贷,竟然错了!

-

9

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

10

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决