人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

- 2023年02月07日

- 16:44

- 来源:

- 作者:爱慧保

1 口负增长与长寿带来的养老焦虑

2022年,我国的出生总人口数量,约为956万人。同时,全年的死亡人口数量,则达到了1041万人。我国人口60年来首次出现负增长。而在“十三五”期间,中国人均预期寿命从76.3岁提高到了77.3岁,增加了1岁。2022年最新的预期寿命是77.93岁,又增加了0.63岁,到2025年的时候,中国人均预期寿命将可以达到78.3岁。

一面是人口负增长,一面是预期寿命逐渐的增长,再一面是疫情、战争、逆全球化的不确定性带来的经济增长乏力。面对如此种种,中国的老年人也无法做到风景这边独好,也将面临“又老又穷”“老后破产”的巨大威胁,于是乎生命长度与经济收入之间形成了剪刀差,再加上基本生活、医疗花费日积月累的支出,如何养老也让人焦虑起来。

于是乎,拥有与生命等长现金流的增额终身寿、年金保险、商业养老保险成了当下热销的养老保险产品。

2 增额终身寿养老的优劣分析

成为一个老人不难,但一个老人很难!对于银行里、互联网平台上一股脑热销的增额终身寿而言,它毕竟是一款寿险产品,看现价的同时还要看责任。增额终身寿的保险责任名义为身故责任,实际最重要的责任是现金价值的增长。

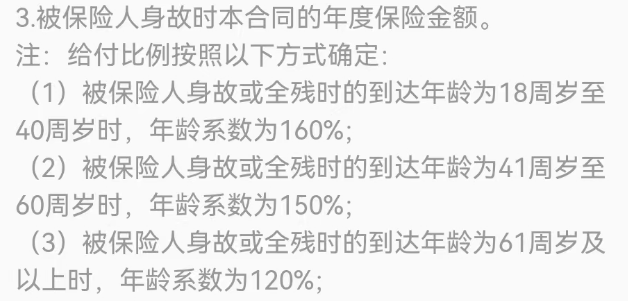

老人买增额寿,身故时,赔付已交保费*120%与现价两个中的较大者。如果单看增额终身寿的身故责任,那么至少有20%的增值保底,然而20%的增幅随着时间的增长,边际效用大幅降低。以3年交的增额寿举例,通常是第8年或第9年保单的现金价值能超过已交保费*120%的身故金额;也就是说从这一年开始,无论是退保、还是身故,能获得的钱是一年的了!

这里要重点提醒的是,通常买保险之后的5-6年内,如果退保就是亏损的,即便第5年能保本,但算上机会成本,也是亏的。所以,买增额寿要有三点要注意,一是要有闲钱,二是要有耐心,三是身体不好的老年人,真心不建议再买了。

3 养老年金保险养老的优劣分析

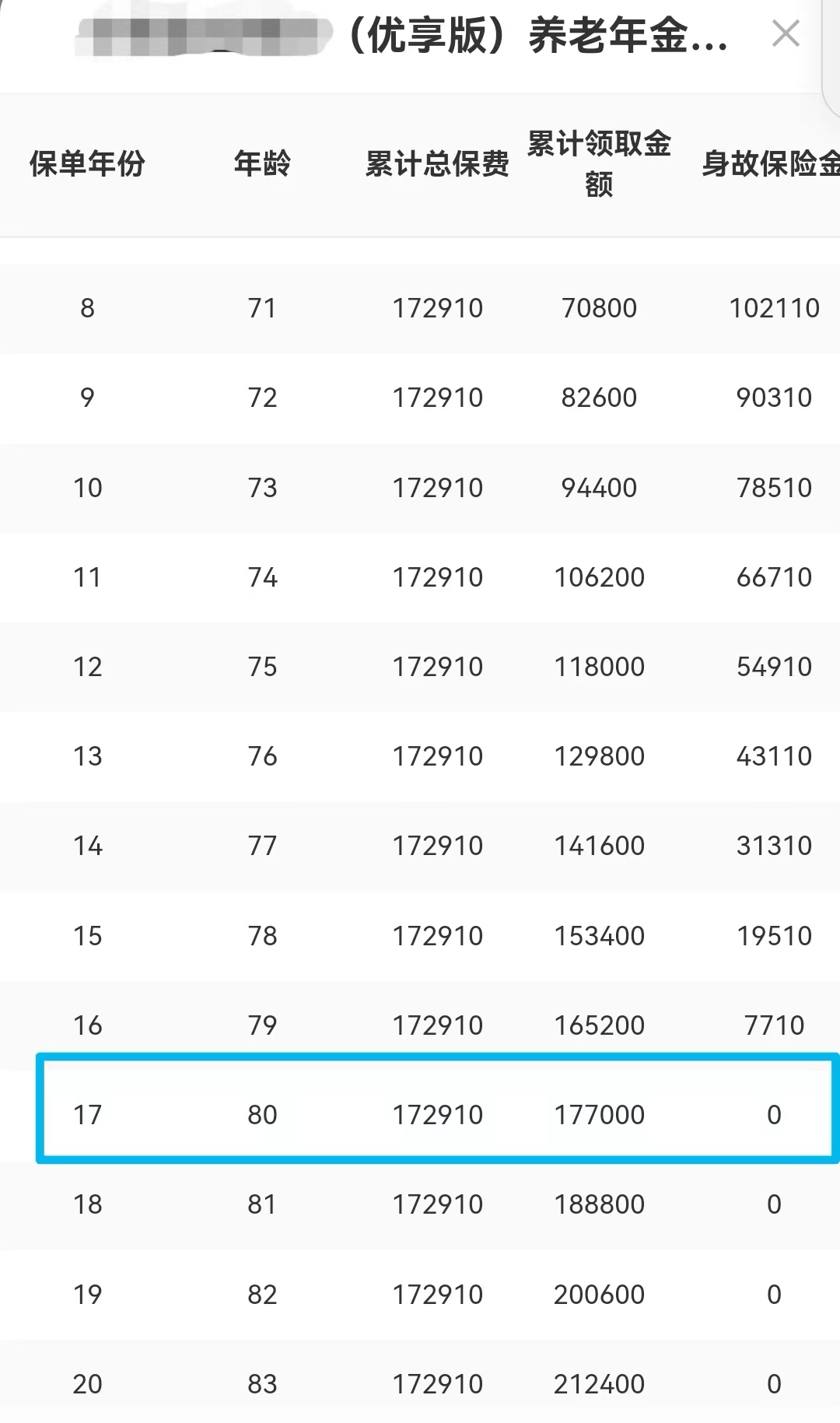

现在一些养老年金保险最高投保年龄达到69周岁,其中60岁或以上的老年人买养老年金保险时,通常是要求一次性交费。翻译一下就是,你要一次性交一笔钱,然后再慢慢的领回来。例1:如下面这款,非保证领取的养老年金,一次性交费172910元,之后的17年都是在领自己的本金,这期间即便是身故了,也只是把没有领取的本金赔付给受益人。很显然,如果保险产品里没有保证领取兜底,那么这款养老年金很有可能连本都拿不回来或者折腾一圈仅仅拿回了本金,总体来说不如钱在自己手里自在。

例2:60岁时投保,一次性交费1万元,65岁开始领取,保证领取20年;如下图所示,20年内生存年金给付不低于1.39万元超过所交保费1万元将近0.4万元;保证领取金额为11136+3480=14616元;相比较易于打理,且不会受利率下行影响,部分有钱有闲身体健康,年龄不高于65岁的老年人可以考虑。

但值得提醒的是,在领取年龄(65岁之前)如果被保险人发生身故,最多只能拿回已交保费。

4 办理社保养老的优劣分析

2022年2月,国务院印发《关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》,提出:实施渐进式延迟法定退休年龄。尽快实现企业职工基本养老保险全国统筹。按照规定1982年及以后出生的人,退休年龄已经延迟到65周岁。也就是说,社保要继续交到65周岁,领取年龄相比之前也要延迟5年。如果按照平均年龄78岁计算的话,大多数人仅能领取13年养老金;这个时间基本上是领不回已交资金的。

关于身故,养老金分为两个账户:个人账户和统筹账户,个人缴纳的养老保险纳入个人账户,单位缴纳的养老保险纳入统筹账户。如果发生身故,则继承人仅能继承个人账户的资金,单位缴纳的资金则留在统筹账户里。

5 人生应该追求有质量的幸福

泰康集团董事长陈东升曾出版了《长寿时代》一书,从长寿、健康、财富的角度透视人类的未来。长寿时代,有“老而富”也有“老而穷”;然而无论如何,能拥有基本的生活保障,是追求幸福的基础。

每个人的幸福标准不一样,因此我们大可以追求我们认为的幸福,当我们走在追求幸福的路上,自不会焦虑。当我们把时间分给睡眠,分给朋友、分给书籍,分给运动,分给花鸟树木和山川湖海,分给独处的自己,分给对这个世界的热爱;那些焦虑与不安,自然烟消云散。

阅读排行榜

-

1

从风光无限到“地板价”,万能险还值得入手吗?

-

2

团体保险:黑产的“隐秘屠宰场”,监管薄弱地带

-

3

撕开“代理退保”黑产画皮:一场披着维权外衣的金融吸血盛宴

-

4

应对“报行合一”,保险公司可不要跑偏!

-

5

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

6

新银保模式,“平安向左”,“中邮向右”

-

7

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

8

用实际案例告诉你,跟风还房贷,竟然错了!

-

9

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

10

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决