新银保模式,“平安向左”,“中邮向右”

- 2023年03月08日

- 15:51

- 来源:爱慧保

- 作者:

个险银保,此消彼长

如果说个险渠道是因为自己的野蛮生长,走到了疯狂的顶峰,那么疫情的开始就是压死骆驼最后的稻草。

2019年代理人973万,2020年843万,2021年641.9万,2022年6月30日570.7万;三年间代理人脱落400万!

个险渠道虽然已经过20余年的发展,但仍然是人力驱动的打法,传统低效的营销模式已经进入了深度的、持续性的困境之中,疫情的到来按下了快进键。人力的迅速脱落,毫无疑问意味着昔日第一大保险渠道已经开始走下坡路。至于何时止跌,我们认为要滞后于经济的复苏,也就是说经济活跃起来之后,这个行业才会止跌反升!

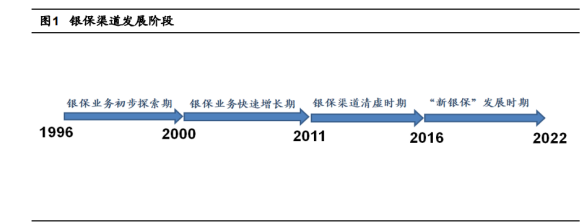

一个渠道的衰落,为另一个渠道的发展贡献了更多的资源,正所谓十年河东十年河西,银保渠道这个上世纪90年代末的产物,从诞生开始就一直贴着低价值的标签,一度变成中小险企冲规模弯道超车的捷径,在发展过程中甚至曾被头部险企抛弃。然而近三年来,银保渠道由于其队伍的稳定性,再叠加疫情和全球经济环境导致的银行理财产品大面积亏损,保险公司推出稳定收益的增额终身寿产品,以及人们追求稳定的心理,可以说恰逢天时地利人和,三年内迅速崛起,成为各家保险公司的争抢之地!

古人云“久利之事勿为,众争之地勿往”,围绕银保渠道创造规模或价值的争论从未停止,然而随着银保模式的创新改革,似乎过去的经验正被今天的变化所打破。在新银保模式的改革中,平安人寿、中邮人寿这两家公司很具代表性,平安人寿是寿险业的头部标兵,中邮人寿是银保系险企的标兵,这两家公司旗下都有银行资源,一家拥有平安银行,一家拥有邮储银行,而他们开启的新银保改革一家向左,一家向右,截然不同!

平安向左,从0到万,打造平安银行家万人队伍

与保险公司打造银保队伍,然后到银行网点经营业务不同的是,平安人寿通过旗下平安银行,真正从银行端出发,主导保险销售,在原有财富客户经理、私行客户经理之外,在银行推出“平安银行家”计划,新建一支具备保险销售能力的高质量、高产能、高收入”的新财富管理团队,服务高净值客户的资产配置需求,开创颠覆性的“职业+创业”模式。

平安新银保模式强调以客户为中心和科技赋能,整体来说具有四个“新”特点:一是新的理念变革,以客户全生命周期的保障需求为出发点,为其量身定制地提供一站式财富配置方案。二是新的队伍建设,打造“三高”的财富顾问队伍,线上线下培训相结合,量身定制陪伴式成长计划,打造成为一支懂保险的财富队伍。三是设计新的产品体系,以客户为中心,完善产品配置体系,真正发挥保险的养老、传承等功能。四是新的运营模式,提供给客户更好的服务价值,用银行的服务方式、服务流程满足客户需求。

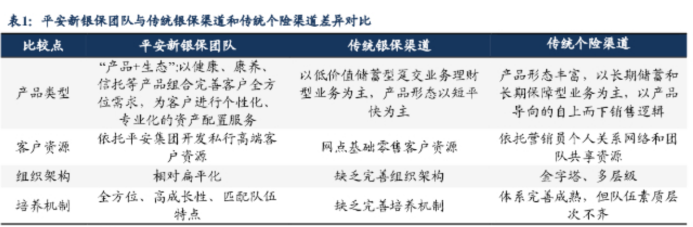

如下图所示,平安新银保团队在产品、客户资源、组织架构、培养机制上与传统银保渠道和个险渠道相比均更胜一筹。

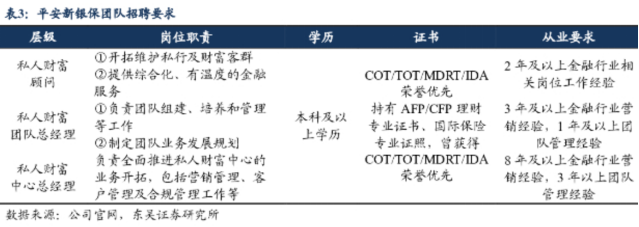

队伍组建上,平安新银保也在坚决贯彻三高要求,前期招聘的500名精英理财经理,近全员本科以上学历,其产能达到了传统队伍2倍以上。显然入编银行和入编保险公司的门槛是不一样的。

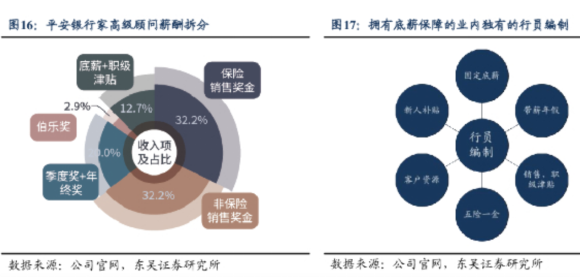

薪酬结构上,平安新银保“平安银行家”财富管理团队除了实行扁平化的管理之外,其具体的薪酬结构与传统的银保队伍的薪酬也不一样。从其薪酬构成上看,固定的底薪和五险一金无疑会让这支队伍更有归属感,更有体面,更能与客户之前平等对话;而浮动的奖励,也会激发团队的进取心。

实际效果方面,2021 年 9 月,平安新银保改革基本完成模式设计,并选择了 7 家分行先行试点,2022年3月平安新模式已经从7家试点分行扩展至19家,2022年"开门红"期间平安银保渠道的中收同比增长30%。东吴证券预计,至2025年,平安银行来自平安新银保团队保险中收将达到7.84亿元,至2030年将达27.25亿元;预计对平安人寿而言,平安新银保团队首年保费规模至2025年将达24亿元,总促成保费将达50.62亿元,对应2025年贡献新业务价值为5.76亿元,2030年贡献新业务价值达19.66亿元。

中邮向右,新名熟路,打造保险规划师队伍

2022年3月中邮人寿迎来了第一届职业经理人,开启了“韩李组合”。自此业内动作频频,最为直观的就是人员变动,一是在总部层面大面积补充专业、IT人才,据悉总部各部门负责人基本已完成了从邮政到专业人员的替换;二是各省大量招聘讲师和保险规划师,据业内观察,中邮人寿正在建立一支庞大的银保队伍,其内部称为“保险规划师”。中邮人寿早在2022年工作会议中就提出了“深耕细耕主渠道,培育邮银新优势”,“积极拓展辅助渠道,实现多元渠道新布局”的重点工作。由此可见中邮人寿正在建设的“保险规划师”队伍,意在培育邮银新优势。可能是这支队伍起始于2022年,至今尚在建设中,未经过完整年度验证的原因,外界鲜有报道;不过我们可以根据中邮人寿的特点和有限的信息进行分析。

中邮人寿建设“保险规划师”队伍,意在培育邮银新优势,发展高价值产品,缓解资本金压力。数据显示,中邮保险2022年第四季度末,核心偿付能力充足率和综合偿付能力充足率分别为73.96%和133.69%。同上一季度相比,分别下滑了21.03个百分点和23.34个百分点,已接近监管要求的红线,如进一步降低则会限制公司业务发展。根据其披露的信息,2022年末中邮人寿长期险业务占比,明显攀升,健康险虽然占比不高,但增幅较大,可见内部转型较为迫切。

行政推动下的中邮人寿业绩喜人

中邮人寿在无业务队伍的情况下,依靠股东渠道,一路狂飙,2014年至2021年,公司分别实现营业收入260.04亿元、283.56亿元、334.78亿元、451.85亿元、628.41亿元、748亿元、938亿元、1023.18亿元,净利润2291.07万元、3.53亿元、2.35亿元、3.68亿元、5.16亿元、16.88亿元、13.16亿元、14.04亿元。2021年1023.18亿元的保费收入成为历史高点。取得如此骄人的成绩,让业内人士十分羡慕中邮人寿“自营+代管”的特色经营模式,然而出身这东西,不是后天努力决定的。在没有业务队伍的情况下,中邮能取得如此成绩,我们不禁要问,花费巨资,建设一支队伍,然后派驻到一向以行政命令推动业务发展的邮政网点还有意义吗?

“保险规划师”能推动业务发展吗?

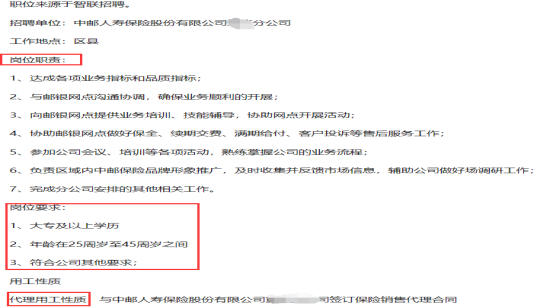

队伍组建上,中邮保险规划师对入职者要求偏低,根据从业者介绍,保险规划师跟同业的银保客户经理一样,在管理上采用市场普遍做法,属于代理制合同,有基本法管理。作者通过招聘网站搜索也侧面印证了这一说法;在一则招聘要求中,有3项岗位要求,一是大专及以上学历,二是年龄在25周岁至45周岁之间,三是符合公司其他要求。门槛低意味着整体素质就差,而邮政的理财经理却个个是保险销售的老手,作者不禁要问,保险规划师在引领理财经理发展业务时会不会技能不足?基于保险规划师产生的价值与成本比又是如何呢?或许中邮人寿有更深层次的做法,尚未公布,这两个问题,等待时间验证吧!

薪酬结构上,与市场主流做法相同,设置区域总监、团队经理、保险规划师三级,每级分不同层级,设置职级薪酬和奖励薪酬,分别与日常管理和业务达成情况挂钩。

业务推动上,根据行业了解,邮政渠道合作保险公司众多,发展哪家公司的业务,发展多少,一切行动听指挥!也就是说虽然中邮人寿属于自家公司,但邮政渠道留给中邮人寿的发展时间每年应该在2-3个月左右,其余时间是没有业务的,这样的做法,业务就会高起高落,保险规划师的薪酬也会高起高落,那么可能会造成人员大进大出或者人员干一休五,造成资源的浪费。

以诚相待

这个社会正在发生变化,人们之间正在渴求以诚相待,你的精力在哪,你的收获就在哪!当你以客户为中心,客户就会回报你;当你为业务队伍赋能,提供展业的支持,你的业务队伍就会回报你;而当你扔一把青草,然后扬起皮鞭,你可能连一只羊都圈不住!

阅读排行榜

-

1

从风光无限到“地板价”,万能险还值得入手吗?

-

2

团体保险:黑产的“隐秘屠宰场”,监管薄弱地带

-

3

撕开“代理退保”黑产画皮:一场披着维权外衣的金融吸血盛宴

-

4

应对“报行合一”,保险公司可不要跑偏!

-

5

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

6

新银保模式,“平安向左”,“中邮向右”

-

7

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

8

用实际案例告诉你,跟风还房贷,竟然错了!

-

9

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

10

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决