梦想照进现实,车联网在车险上的应用要注意这些问题

- 2022年04月13日

- 13:20

- 来源:

- 作者:石川

车联网,或者包括名目繁多科技应用,诸如智能驾驶、OBD等产品或技术技术,在车险尤其是商用车保险领域有广阔的前景。

数据显示,中国目前有2400万辆商业车规模,并且每年以8-10%的同比增长在上升,年保费量大致在3000亿元。但另一方面,全国的商用车险赔付率在2021年底大概是120%左右,部分市场也因此出现了商用车投保难的问题。这些问题对保险行业的经营挑战较大。

在车险综改的整体环境下,常规的好品质业务大公司寸土不让,很多中小公司只有走向差异化经营,把目标瞄准了商用车领域,但因为没有数据支持和理赔管控,很多公司是浅尝辄止,或者刀口舔血。

科技公司也大力发展自己产品在保险上的运用,并且取得一定的效果。但目前都没有形成完整的模式,都是零敲碎打的小范围的合作,两个需求完全吻合的行业,理论上应该情投意合,但现实却步履维艰。通过对个案的分析和研究,我们认为目前这几个问题需要注意:

一、科技的应用最终是减损,而不是筛选业务

在保险行业,车联网的应用场景主要集中在承保环节筛选业务,因为周期短,见效快。但同时因为技术的高度集中,大部分的科技应用,或者说算法评分差异不大,造成了同质化竞争,这种同质化竞争带来的是局部几家公司在商用车险市场的价格战,其激烈程度并不低于非营业车。

减损方向,除了技术之外,需要对行业产业链和利益格局的重塑,这一点对于大部分的科技公司而言,难度较大。有些科技公司跟我报怨说保险公司对科技的热忱度不够,诚然这里面是有保险公司经营体制的问题,但关键的问题是保险公司的深层次的需求没有被满足——差异化的定价体系和科学的可持续的减损方式。

就像有个大保险公司领导说的,目前的市场他们根据自己的数据和经验,足以筛选出自己的意向客户,没必要在科技上浪费时间,承担决策风险。

二、科技只是辅助,管理才是风控的关键

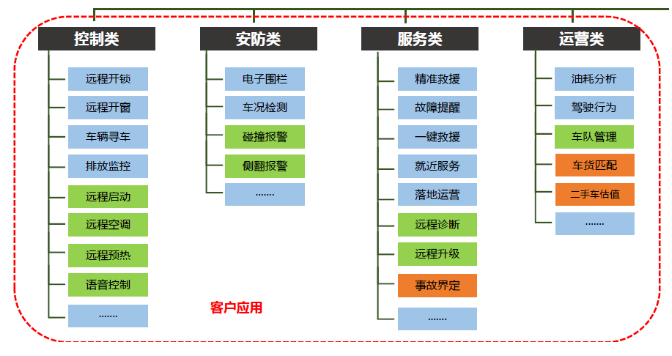

车联网产品的客户应用大体雷同,基本包括以下几种,但是这些不是风险控制最关键的因素:

举例来说,一个物流公司的车子出险频度特别高,好几台车被拒保,我问物流公司老板,你不知道现在一个赔案要关联三年的赔案吗,为什么都要报保险。老板也是欲哭无泪,他说实际上这些案子已经是筛选过了,好几个都已经自掏腰包了。你知道吗?现在司机是稀缺资源,都是上了年纪的一些人,我们都是求着他们拉货,成本很高,还谈什么管理呀。

相反的,有一家头部的物流公司的全国赔付率非常低,就是因为它有完整的管理方案,比如行驶里程在450公里以上的行驶路线,必须匹配两名司机。而且该公司司机队伍稳定,行驶路线也较固定,风险比一般物流公司低很多。

技术不是万能的,在传统市场领域,仍然需要管理做为最重要的手段。

三、第三方技术平台与主机厂车联网产品的区别

目前活跃在市场上的主要是第三方技术平台,但未来很大的应用场景应该在在于主机厂的UBI设备上。细究起来,这两者有三个或者更多区别:

一是数据上主机厂的量级是第三方平台不可比拟的,因此他们的维度和算法上会更优于第三方技术平台;

二是主机上的设备一般是预装的,与车子是完美匹配的,但是部分第三方产品是加载设备,有一些是在干预制动系统的,有一定的安全隐患;

三是在售后上,主机厂一般会配置一些坐席,提供一些增值服务,为车主解决问题,这些都是部分第三方技术平台薄弱的地方,这其中有些措施对于防止扩大损失有正面作用。另外,主机厂的强大的售后网点也是第三方平台不可比拟的

……

细节中藏着魔鬼,科技与保险相互促进,并驾齐驱,共同推进商用车风险管理水平的提升,是行业发展的必然,只是这当中要对于细节的把控上要精益求精。

利他方能利己,让梦想照进现实!

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助