出险一次保费居然上涨了120%,这真不能怪业务员

- 2022年03月29日

- 17:20

- 来源:

- 作者: 石川

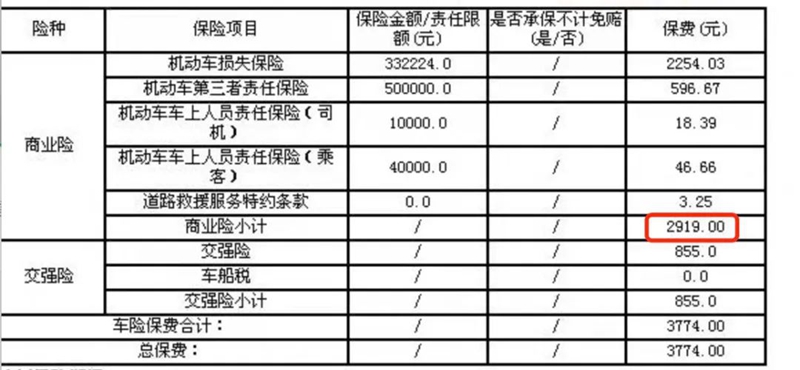

标的车初登2020年4月,车型为蔚来电动车,2020年至2021年期间商业险出险一次,2021年的商业险续保价格为2919元。

经核实,该车商业险自主系数为0.65,总系数就是出险系数(一年一次险1)和自主系数的乘积,也就是0.65(该地区无违章因子),价格就是业务员称的地板价了,因为是行业最低的自主系数了。

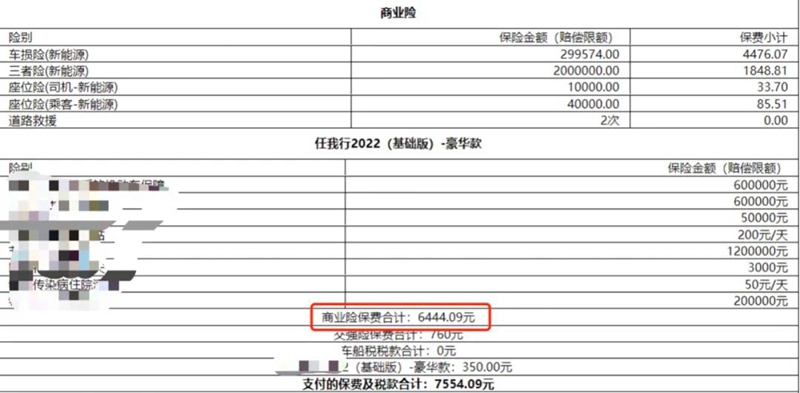

2021年至2022年期间,该车又发生一次赔款,按目前的规则出险系数仍然为1(两年两次险系数),和上年一致,但是该车在2022年续保时,业务员报的价格为6444元。

也就是说这个车子去年出了一次险,保费居然上涨了120%。车主的不解和愤怒可想而知,把业务员大骂了一通,并且自己去找了好些人,通通都被拒保,最后不得不接受这个现实。

这个案例比较极端,不足以说明整体保费的上涨幅度,但是它亦是一个典型,集合了目前市场上很多车主的疑惑点,比如为什么没出险保费还上涨了、为什么今年比去年贵这么多等等。这个案例的背后隐藏着市场规律,这不是业务员能左右的,具体来讲主要有:

一是自主系数水平逐渐回归理性

车险综改规定公司自主系数在0.65至1.35之间,两者相差一倍多。以上述案例来看,恰好2021年续保自主系数是0.65,2022年续保自主系数是1.35,也就是俗称的“地板”系数到了“天花板”系数。这样总系数即由上年的0.65上升到了1.35,保费自然就翻了一番。

2020年四季度改革初期,以及2021年上半年,行业很多公司为了抢市场份额,很多单子按0.65承保,但运行一段时间发现,保费充足度不够,赔付率过高,偿付能力堪忧。

2021年下半年开始,自主系数逐渐回归理性,大部分公司旧的私家车平均自主系数在1左右,这样导致不出险保费也在上升。

二是出险次数对保费的影响变更大了

以往出险次数影响一年保费,现在是出险次数影响未来三年。而且主体对于出险次数要求更高了,改革前保费充足度高,所以一年两次三次都是正常承保的,但是目前两年两次已经属于品质较差的业务了,所以保险公司会拒保或提高自主系数。

上述案例中如果该车两年只出一次险,那出险系数和自主系数可能会同时下降,保费会便宜很多。

三是部分车险业务不再是抢手货了

车险改革使得车险总体赔付率上升,保险公司开始回避部分车险(商业险)业务,比如渣土车、新能源车和大货车等等。上述案例中标的为新能源车,自2021年底出台新能源条款后,保险责任增加,风险变高,很多公司对新能源车不太友好,这也是为什么这台车可保公司少且能保的公司自主系数高的原因。

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助