决定车险保费的居然是它,一次性解答关于报价的所有疑惑

- 2021年05月21日

- 17:00

- 来源:

- 作者:石川

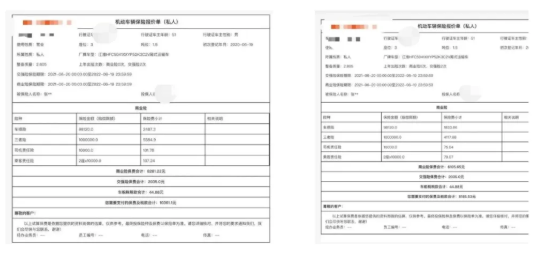

先看一个车险的两个不同报价单:

这是同一个车子同一个保险公司同一个承保方案在同一天下午和上午的报价差异,商业险由6105元涨至8281元,涨幅高达35%,并且这半天时间内并没有结上年的赔案。那原因究竟是什么?

我们知道,车险改革后,商业车险的保费由三个因素构成,分别是基础保费、上三年承保年度出险次数的系数(简称NCD)和公司自主系数。这当中,基础保费和NCD是行业通用的,只有公司自主系数是不一样的,各公司在0.65至1.35之间根据不同情况采用不同的系数。

在改革前,也就是2020年9月19日之前,决定车险的最重要的因素是NCD,因为那时大部分车子的自主系数是一样的。改革后,NCD仍然影响车险保费,但是最重要的因素是公司自主系数。

因为NCD只能决定车子在行业里的基础定价,各个保险公司的自主系数才是最重要的决定因素。

那保险公司的自主系数是怎么定的呢,这个非常复杂,会考虑NCD系数、车型、驾驶员、公司业务取向、中长期目标、业务和公司历史数据等等几百上千个因素,而且各公司不一样。

显然,上述这辆车子保费在几小时内上涨35%的原因就是该公司对该车子的自主系数进行了调整。

因此,今年开始,车险报价变得非常复杂,也带给车主诸多困惑,也车主对业务员也造成很多误会,现整理出来一次性给予解答:

Q:以前报个车险,只要个车牌号就可以报价,为什么现在一定要行驶证和身份证?

R:因为车险以前大部分车子是一个价格,续保公司可以不用证件,保费带出来,行业基本通用,现在各公司的报价因为自主系数不一样,所以都要进系统去试过,这样需要证件齐全才可以报价。

Q:为什么样同一个车子,我手上的报价比你报的要便宜?

R:因为保险公司根据不同的渠道决定不同的自主系数,所以价格有差异是正常的,当然赠送的服务和业务员的服务价值有区别,这个需要综合考虑。

Q:改革后出险一次,保费上涨多少?

R:改革后NCD跟上年三年出险次数有关系,所以出险一次,会影响未来三年的保费,因此出险一次对保费的影响变大了,如果静态地估计(不考虑自主系数),三年累计会影响到50%左右。但是考虑到自主系数会根据NCD系数来确定,出险次数一多,自主系数也会上浮,两个乘积对保费的影响更大,甚至可能被拒保。

Q:为什么我朋友和我一起买的一样的车子,今年保费差距这么大呀?

R:上文说到车险保费的三个因素中,同一款车子基础保费是一样的,其他两项都不一样,要么是出险次数不一样,要么就是自主系数不一样,决定自主系数的因素包括性别,年龄等多项因素。

Q:昨天报的价格,我今天准备出单却又涨价了,业务员是不是套路我?

R:文章开头的案例已经写了,现在哪怕是几个小时,价格也会有变化。

Q:为什么别人报的保额高了,价格反而比你的便宜?

R:因为自主系数的诸多因素里包括承保方案,如果承保的优质险别的保额高,那自主系数变低,保费可能更便宜。举例来说,有些公司三百万的三者险保额的保费比二百万三者险保额的保费更便宜;如果保了驾乘险,可能整单保费会比没保驾乘险的更便宜。

Q:为什么我的车子去年没有出险,保费反而更贵了?

R:有两个因素,一个是NCD系数跟前三年的相关了,你去年没出险不代表你前年和大前年没出险,二是自主系数是跟车型相关的,有些车型的风险高,自主系数高,保费就变贵了。

Q:这么多价格,我怎么挑选呢?

R:最好的是方式是确定下自主系数多少,如果是0.65的,那就是所谓的行业地板价,没有更低的啦,但这部分车子的比例极少,大部分的车子都只有相对便宜,所以挑选承保公司,要考虑到自己的品牌偏好、服务、业务员等多方面的因素。

Q:那我什么时候买车险更合适呢?

R:这个没有标准答案,因为自主系数的规则有时会变化,市场竞争和监管环境也会影响到这个系数的使用。如果业务员宣传可能要涨价了,宁可信其有吧,因为他们有时会有一些准确的行业信息。

……

亲,有你想要的答案吗?

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助