预测:重疾多次赔付产品是一个可能让保险公司破产的黑洞!

- 2019年10月18日

- 18:00

- 来源:

- 作者:

个人感觉,重疾险多次赔付产品的推出有可能给保险公司造成难以承受的重大损失,甚至破产。就如美国当年的长期护理保险一样。

多次重疾产品成为黑洞的原因很简单,一是定价估计严重不足,二是赔付率的恶化,三是预期寿命的不断增长,四是医疗水平的不断突破,五是保障期限多为终身。

① 定价估计严重不足

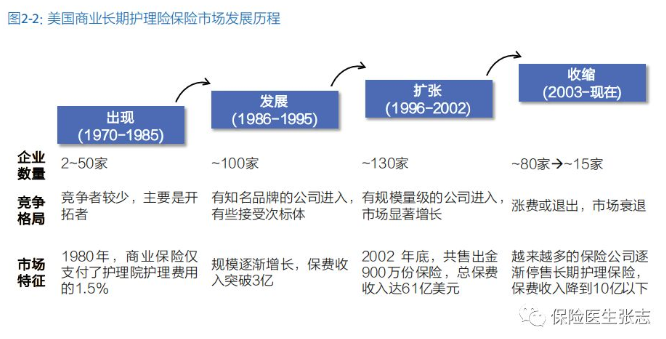

2019年8月15日通用电气被控380亿美元财务欺诈,长期护理险存185亿美元储备缺口。这则新闻引爆了通用长期护理险的巨大雷区。

因为对长期护理保险定价数据估计严重不足,后期赔付巨大,导致现在美国销售的公司从巅峰期的130家,跌落到只有15家公司还在出售长期护理保险产品,且大部分产品由6-7家公司销售,取消了终身给付的产品,新产品都设置了一个平均3年左右的期限,最长年限不超过5年;产品设置了140美元/天左右的上限。

② 赔付率的恶化

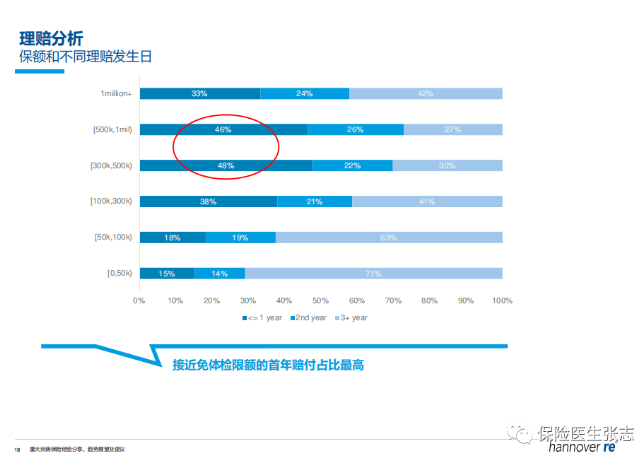

上图为汉诺威再保险2019年秋季论坛的数据,可以看出赔付率恶化的趋势相当明显,尤其是女性。原因不外乎逆选择与道德风险,行业重疾表数据与实际不符,尤其是理赔病种大户恶性肿瘤的一枝独秀和单病种甲状腺癌的异军突起。

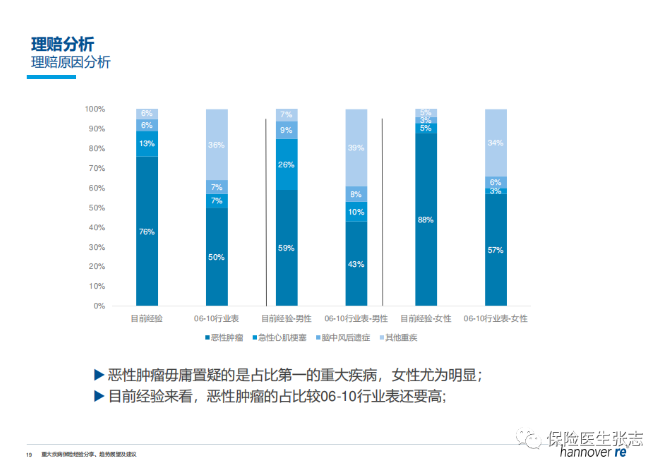

从上表看出恶性肿瘤,心肌梗死和脑中风后遗症三大病种占到理赔总数的94%,比行业重疾表74%的假设数值高出20个百分点。甲状腺癌的高发和检出率的增高居功至伟。

③ 预期寿命的不断增长

2018年中国居民平均预期寿命为77岁,香港澳门北京上海均超过82岁。按照目前预期寿命每5年增加1岁的趋势,到2050年预期寿命将达到83岁,发达地区超过90岁也很常见。

恶性肿瘤,心肌梗塞,脑中风后遗症都将随着寿命的增长,发病率不断提高。可以预见,预期寿命增长将加剧重疾险赔付率的恶化。

④医疗水平的不断突破

生物传感器可以让患者和医生实时掌握身体机能,基因测序能早期识别可能的高发疾病并做好预防和检测,治疗。疾病筛查技术的进步会发现更多的早期重疾患者。远程医疗会极大的填平不同资历医生的水平差距鸿沟,让患者足不出户得到优质医疗资源。各种微创治疗和手术机器人的出现也使手术患者损伤得到有效控制。

靶向药格列卫让慢性粒细胞白血病患者成为可以长期带病生存的慢性病人,小车疗法CAR-T更是有彻底治愈血液系统肿瘤的潜力,美国女孩Emily成为第一位被小车疗法治愈的患者。以靶向药和免疫疗法为代表的生物疗法将会极大的提高肿瘤患者的生存率。纳米机器人的研制成功让精准医疗更加精准。

人工心脏,人工肝脏,人工肺,血液透析和灌流疗法让晚期器官衰竭患者能生存更长时间。干细胞研究不断扩展,使用患者体细胞人工培育各种器官已略见雏形,联合3D打印器官或将使人类摆脱器官移植来源和排斥两大难题。

⑤ 保障期限多为终身

现在的重疾险以保终身为主,费率固定,没有可调整空间。当以上各方面进步导致重疾赔付率持续恶化时只能承担损失。

单次重疾产品最多承担重疾理赔恶化一次的风险,多次重疾产品则要承担多次重疾理赔的风险,这种风险一旦产生,很可能让保险公司赔穿甚至破产。

某公司的产品号称可以赔付重疾112次,一旦赔穿,估计保障基金都救不了。

也有公司比较谨慎,赔偿重疾两次为限,但宣传起来不够诱人,又加到三或者四次,直到现在主流的多次重疾产品赔付限定在六次。

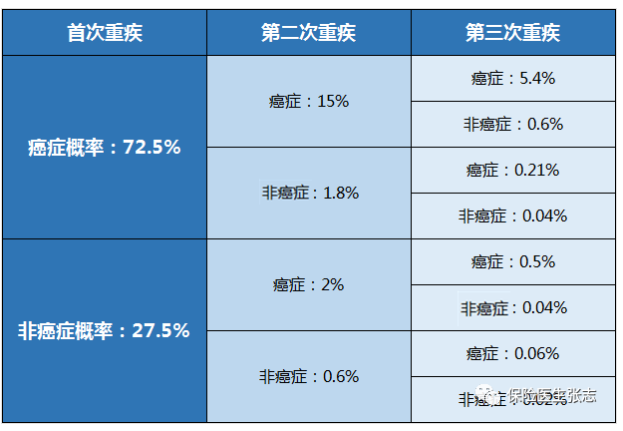

举个例子,下图是某公司给出的多次重疾赔付估计概率:

上表中的数据已经落后最新的理赔数据了。

假设上表数据估计正确,多次理赔重疾最好的选择是单次重疾附加癌症二次赔付,或者重疾多次赔付附加癌症二次赔付。

小孩子才做选择题,成年人选择全都要

鉴于现在多次重疾新标杆完美人生守护(尊享版)附加癌症二次赔付的价格已经比优秀的单次重疾达尔文超越者还要便宜,再去购买单次终身重疾就吃亏了。

同样是多次赔付的重疾险中,完美人生守护(尊享版)保费也是现阶段最低!保障责任也同样优秀,轻症赔付45%,中症赔付60%,比例均为最高,且轻症,中症赔付不分组。高发轻症,中症病种一网打尽。可附加癌症二次赔偿,

多次重疾如何才能全都要?如果考虑不分组多次赔付重疾比如中意悦享安康,价格要比完美人生守护贵上19%左右,且没有癌症二次赔付这个可能性最大的理赔项目。工银安盛和中英的不分组多次赔付产品更贵,没有什么竞争力。

所谓的不分组多次重疾,其实恶性肿瘤这项也只能赔付一次。如果不分组多次重疾不附加癌症二次赔付,想获得二次重疾的赔付是很困难的。

明白了这种隐形分组,就不会纠结于分组多次重疾的不足。只要恶性肿瘤,心肌梗塞和脑中风后遗症这三种高发重疾不分在一组,都算合格的重疾多次不分组产品。

选购重疾险建议

如果预算不足,定期重疾是最好的选择。如果还是嫌贵,不带身故责任的定期重疾也能满足需求。

预算充足,直接把多次重疾的保额做足。

因为得了重疾后,能购买的重疾险非常少,除了甲状腺癌还可以买特定疾病保险。其实三级高血压,糖尿病,三级以上甲状腺结节,肺结节等购买重疾险都基本无望或者要免责处理。

在50万保额默认作为网上重疾保额上限的情况下,完美人生守护(尊享版)能做到最高83万保额,可以说能满足绝大多数人的需要。

我对多次重疾的看法

买多次重疾,是在跟保险公司对赌,并且我认为保险公司的定价出现了严重的偏低。

甲状腺癌的高发就是行业重疾表意料之外的事。以后会不会出现新的高发懒癌也未可知。

医学技术的发展是爆炸性的,恶性肿瘤早就被世界卫生组织认定为慢性病,质子重离子治疗,生物治疗,或者纳米机器人技术都可以大幅提高患者生存率。生存率的提高也会导致癌症二次赔付几率大增。

心肌梗塞理赔率不高,原因是有部分人没有及时就诊,或者症状不典型,急性发作期死亡导致撑不到复查心功能的机会。如果人工心脏技术成熟,心肌梗塞的理赔率将迅猛增加。

脑中风后遗症理赔率不高,是限定了180天的等待期。很多轻度中风患者功能恢复良好,重度患者等不到180天就死亡。随着技术进步,预期寿命延长,老年人发生再度中风或者瘫痪,失能的几率大增,也会导致相关重疾理赔率迅猛增加。

多次重疾这个羊毛你薅不薅?

阅读排行榜

-

1

等待期内因意外住院检查确诊肺癌,重疾险赔不赔?

-

2

如何将1元变成200万?

-

3

生老病死残,保险都能管!

-

4

保险营销员如何做,才能像医生一样专业?

-

5

保险拒赔率<3%,相互宝有多少?

-

6

一个括号引发的冤案,三例相互宝拒赔深度分析!

-

7

看好孩子不离视线,别让车内窒息的意外悲剧重演!

-

8

重疾险十年内会像手机一样普及,你准备好了吗?

-

9

预测:重疾多次赔付产品是一个可能让保险公司破产的黑洞!

-

10

定期寿险满期不返本,不如买终身寿险?保险医生告诉你真相!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决