中国人平均医疗保健支出总额超过140万,你准备好了吗?

- 2019年02月23日

- 17:50

- 来源:

- 作者:

健康的身体价值百万。

疾病和意外就像黑社会,不创造价值,但可以让你的价值减少。

发生疾病和意外需要医疗费用,身体健康时也需要保健费用。

人的一生需要多少医疗保健支出?平均140万。今天给大家详细的算一算。

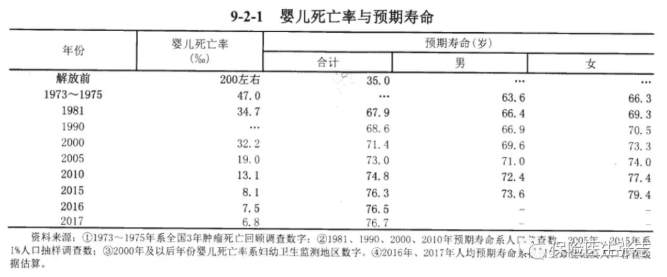

一 人均预期寿命

中国人一生平均能活多少岁,可以用人均预期寿命来衡量。

2017年中国人平均预期寿命为76.7岁。这意味着2017年出生的婴儿平均可以存活76.7岁。健康中国2030规划纲要提出2030年人均预期寿命要达到79岁。按照现在的预期寿命增长势头,2030年达到80岁也是大概率的事。

本文的计算都以预期寿命80岁为基准。

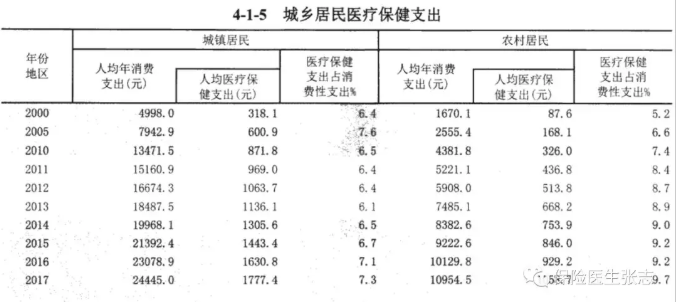

二 城乡居民医疗保健支出

医疗保健支出包括医疗费用,自购药品,保健品,保健器具和医疗器具费用。

上图数据出自2018年中国卫生健康统计年鉴。2000年城镇居民人均医疗保健支出为318.1元,农村居民为87.6元。城乡居民平均医疗保健支出为171.1元。

2017年城镇居民人均医疗保健支出为1777.4元,农村居民为1058.7元。城乡居民平均医疗保健支出为1451.2元。

根据上表的人均医疗保健支出数据,计算2000年到2017年城镇人均医疗保健支出年均复合增长率为10.7%。同样计算方法得到农村居民年均复合增长率为15.8%。

最近几年医疗保健支出的增长率有所下降,不到10%。

从改革开放四十年的长期阶段来看医疗保健支出的年均增长率为16.7%。

从上述数据可以看出近年来中国医疗保健支出有了飞速的提升。

三 0-80岁医疗保健支出总额

假设每年医疗保健支出不变,2017年出生的婴儿活到80岁需要的支出=1058.7~1777.4元×80=84696~142192元之间。

一生只需要十五万不到的医疗保健支出?想想现在一场大病住院都不止这个数!

哪里出问题了?是没有考虑到医疗保健支出的增长和通货膨胀的影响。

按照医疗保健支出年均5%的增长率计算预期寿命八十岁时需要支付的费用总额,见下表结果。城镇居民总支出172.6万,农村居民总支出102.8万,全体居民平均总支出140.9万。

假设医疗保健支出年均增长率为10%,计算出来的数字吓得我都数不清。

是否觉得医疗保健支出不可能一直保持10%的高速增长?

根据国家统计局网站数据,人均医疗保健支出1979-2017年均增长16.7%。这个时间段接近四十年!

从上述计算结果看中国人一生医疗保健支出最低都超过100万。现在中国人消费支出的排行是食住行医,不远的将来肯定会变成医食住行。

医疗保健支出将成为生活的第一大成本!

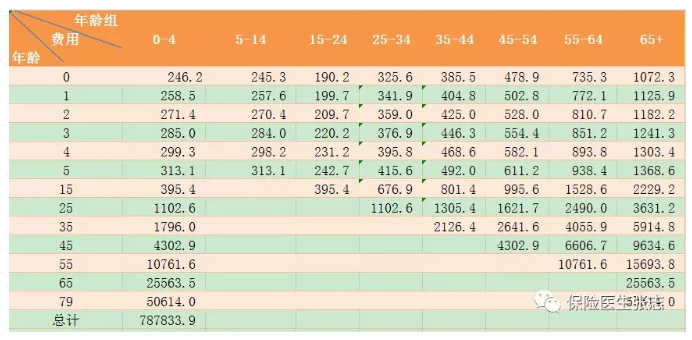

四 按照不同年龄段平均医疗费用计算的医疗费用总额

看到这样的天价医疗保健费用,有人会觉得不准确。我身体好着呢,一年感冒都没有一次,基本不花钱。花钱多的都是老年人,他们慢性疾病缠身,医疗费用很高,拉高了平均支出水平。所以用平均支出不能代表真实情况。

比如成人一年感冒一两次,可能花费几十上百。2017年中国人平均住院概率17.6%,每次住院花费几千到几万。如果是意外伤害或者疾病造成器官功能衰竭,需要入住重症监护室,每天医疗费用上万元,没有几万十几万根本出不来。还有发病率越来越高的恶性肿瘤等重大疾病,现在出了很多的靶向药和生物治疗手段,疗效比化疗好很多,但价格也是每年十万起步。

真实情况当然是年纪越大,医疗保健支出越多。年轻人身体好,很少支付医疗保健费用。再加上疾病或者意外伤害的发生具有不确定性,用全体人群的平均支出不能很好的反映不同年龄段人群的医疗费用。

所以我找到了不同年龄组的平均医疗费用。每个年龄组人群的平均医疗费用具有更好的代表性。

下面从不同年龄组的医疗费用出发计算一生总费用。

按照2011年不同年龄组的平均医疗费用计算,得到80年总医疗费用为78.8万元。

计算方法稍微复杂一点。先计算0-4岁医疗费用,假设年费用增长率为5%。计算5岁费用时要用245.3×1.05^5,其余年份同样计算,最后所有年度数据相加得到费用总额。

上面的数据是2011年的费用,假设医疗费用增长率为5%,2017年出生婴儿的总费用为78.8万×1.05^6=105.6万。

2017年医疗保健支出1451.2元。人均医疗费用是15133亿元÷13.9亿=1088.7元。医疗保健支出是医疗费用的1.33倍。

0-80岁医疗保健支出=1.33×105.6万=140.4万。

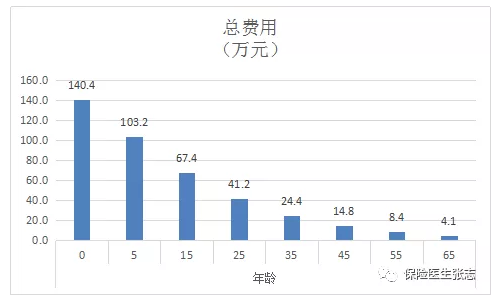

上述计算以0岁为起点,下图显示以2017年费用为基准,不同年龄起点到80岁前的医疗费用总额。

看起来岁数越大,需要花的费用越少。我只能说你高兴的太早。

国内研究显示,65岁以上人群的平均医疗费用是65岁前人群平均费用的3-5倍。50%以上的费用是65岁以后产生的。

花费最多的还是临终人群。国外有研究表明临终前60天的医疗费用超过终生总费用的40%。在中国没有权威的统计数据,但受传统文化的影响,费用只会更高。比如患者病情垂危时,即使本人放弃治疗,其父母或子女也会拼尽全力进行救治。

中国人缺少死亡教育,再加上医学技术的进步,生命维持技术的发达,想在家好好活到终点变成一件稀少能实现的事。

五 如何应对医疗保健支出费用压力

0-80岁超过一百万医疗保健支出多吗?百万巨款,从绝对数字上看不小,但考虑到个人收入增长的因素,我觉得不多,前提是现实医疗保健支出真能按照每个年龄段的平均费用产生的话。

因为人的收入也在增长,假设收入增长速度与医疗保健费用增长速度相同,相当于以后每年都只需要支付本年龄段的平均费用。这个费用2011年最高才1072元每年。你觉得每年1072元的医疗费用是一种负担吗?

可是人不会按计划生病,意外也不知何时发生,费用也不会跟平均数一致,上下浮动一倍很正常。普通住院都需要几千上万,没点储蓄怎么办?所以提前做好医疗资金的储蓄也非常重要。问题是储蓄多少资金可以覆盖一生费用?

这需要用到一个新的概念,内部收益率IRR。简单的说就是现在储蓄一笔资金,资金的收益利率为确定值,以后每年提取一笔确定的医疗费用,剩下的资金继续储蓄升值。等到最后一笔医疗费用支付完结,资金刚好用完。

医疗储蓄资金一般规划短期投资,因为不确定疾病和意外何时产生,长期投资存在不能及时收回本金,耽误治疗和早期退出投资收益大减甚至贬值的影响。假设投资收益为一年期银行定期存款利率。最新一年期定存利率为1.5%,算上银行上浮利率为2.1%。

当IRR为2.1%时,计算得到现在有20万资金准备可以应付每年医疗费用支出到80岁。

上面是2011年数据,按照每年医疗费用5%增长率计算,现在需要的准备资金为20万×1.05^6=26.8万。

2017年医疗保健支出1451.2元。人均医疗费用是1088.7元。医疗保健支出是医疗费用的1.33倍。人均需要的医疗保健支出总额=25.6万×1.33=34.1万。

请注意,上面计算的所有费用都是个人自付的费用,没有包括国家和社会的投入。

一个人需要这么多,一家三口甚至五六口需要准备多少?想的太多了,一是不可能所有人同时生病,二是中国能毫无压力的拿出10万现金用于医疗的家庭都少之又少。三是现在准备好这么多资金一定够用吗?不一定,如果在生命早期阶段就遇到高花费的疾病或者意外伤害,这个储蓄的费用也不够用。

最后提供两种解决方法:

1. 百万医疗险。每年几百到一两千的投入获得最高600万的医疗费用额度,杠杆比最高。有了百万医疗险,医疗费用不再需要担忧。

2. 重疾险,用确定的投入解决合同规定的重大疾病后期康复,营养及收入损失等问题。无须储蓄备用资金。第一年投保经过等待期就能获得保障。

阅读排行榜

-

1

等待期内因意外住院检查确诊肺癌,重疾险赔不赔?

-

2

如何将1元变成200万?

-

3

生老病死残,保险都能管!

-

4

保险营销员如何做,才能像医生一样专业?

-

5

保险拒赔率<3%,相互宝有多少?

-

6

一个括号引发的冤案,三例相互宝拒赔深度分析!

-

7

看好孩子不离视线,别让车内窒息的意外悲剧重演!

-

8

重疾险十年内会像手机一样普及,你准备好了吗?

-

9

预测:重疾多次赔付产品是一个可能让保险公司破产的黑洞!

-

10

定期寿险满期不返本,不如买终身寿险?保险医生告诉你真相!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助