被诊断为重度睡眠呼吸暂停综合征,为何还是理赔不了?

- 2024年08月07日

- 10:47

- 来源:公众号理赔帮

- 作者:

患者熟睡后鼾声响度增大超过60dB以上,妨碍正常呼吸时的气体交换,称鼾症,5%的鼾症患者兼有睡眠期间不同程度憋气现象,称阻塞性睡眠呼吸暂停综合征,临床表现严重打鼾、憋气、夜间呼吸暂停、梦游、遗尿和白昼嗜睡,还可伴有心血管和呼吸系统并发症,如高血压、心脏肥大、心律不齐,这种情况不仅影响睡眠质量,还会对心血管系统、代谢功能、神经系统和日常生活带来广泛而严重的危害。

在重疾险产品中,“阻塞性睡眠呼吸暂停综合征”一般被列为轻症或中症保险责任,但在理赔实践中,哪怕被诊断为重度阻塞性睡眠呼吸暂停综合征,也很大可能会被拒赔。

先来看看保险合同条款对该疾病理赔条件的约定:

我们着重看第二点要求,保险合同要求被保险人的呼吸暂停低通气指数(AHI)>30及夜间血氧饱和度平均值持续小于85%,才能够认定为符合睡眠呼吸暂停综合征的标准,被保险人才能获赔。

但实际上,部分患者在睡眠中虽然会经历多次呼吸暂停和低通气事件,导致血氧饱和度急剧下降。但这些事件通常是短暂的,每次持续数秒到一两分钟不等,之后患者会恢复正常呼吸,血氧饱和度也迅速回升。

这种反复的下降和回升模式使得整体的平均血氧饱和度不会显著降低,使得整体的夜间血氧饱和平均值能够维持在较高水平,往往高于合同约定的85%。这种患者的实际情况与合同约定的区别也造成了与该病相关的理赔争议频发。

根据睡眠呼吸暂停综合征的诊疗标准,呼吸暂停低通气指数(AHI)>30,最低血氧饱和度小于80%,即可确诊为重度睡眠呼吸暂停综合征。

来源《成人阻塞性睡眠呼吸暂停多学科诊疗指南(2018)》

而一般保险合同约定的标准均与前文一致,要求被保险人的AHI>30,夜间血氧饱和平均值<85%。可见两者对于血氧饱和度要求的标准并不一致,诊疗指南要求最低值,而保险合同要求平均值,在数值上也有差别。而这种诊疗标准上的区别又让这类拒赔案件存在回旋的余地。

俞先生在2016年5月为自己投保了一份重疾险,之后一直续保。直到2023年4月,俞先生因睡觉时鼾声加重、偶有呼吸暂停前往医院就诊,开始接受医院睡眠监测,并于5月确诊为阻塞性睡眠呼吸暂停综合征(重度)。该疾病名称与合同轻症列明的“严重阻塞性睡眠窒息症”基本一致,俞先生便准备好材料向保险公司提出理赔申请,最后得到的却是拒赔的答复。

正如我们前文所说,俞先生的保险合同同样要求被保险人的呼吸暂停低通气指数(AHI)>30及夜间血氧饱和平均值<85%。

而俞先生的AHI为56.3次/小时,平均血氧饱和度为92%,其平均血氧饱和度明显高于合同约定的85%,所以被保险公司以未达轻症疾病标准为由拒赔。

(拒赔通知)

对照合同跟病历,俞先生的夜间血氧饱和平均值确实与合同不符,但这不代表保险公司可以拒赔,因为他们拒赔所依据的条款可能本身就不合理。

(一)保险合同约定的理赔标准与通行的医学标准不符

根据中国医师协会睡眠医学专业委员会于2018年6月26日在中华医学杂志正式刊出《成人阻塞性睡眠呼吸暂停多学科诊疗指南》(下称《诊疗指南》),该指南属于医学行业通用标准与规范,当中列明了阻塞性睡眠呼吸暂停(0SA)的病情程度判断依据:主要依据呼吸暂停低通气指数(AHI)大于30次每小时,且辅助依据夜间最低动脉血氧饱和度小于80%即为重度阻塞性睡眠呼吸暂停。

来源《成人阻塞性睡眠呼吸暂停多学科诊疗指南(2018)》

《诊疗指南》明确了AHI值是确诊该疾病的主要依据,最低动脉血氧饱和度只是辅助依据。而保险合同要求患者同时满足AHI>30和夜间血氧饱和平均值<85%这两个条件才算确诊阻塞性睡眠呼吸暂停综合征,显然与医学行业通行的诊疗标准不符。

反观俞先生的睡眠监测报告,AHI为56.3次/小时,最低血氧饱和度仅为53%,已然符合《诊疗指南》列明的确诊阻塞性睡眠呼吸暂停综合征的标准。

《健康保险管理办法》第二十三条有规定,健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

所以当被保险人根据通行的医学诊疗标准确诊为阻塞性睡眠呼吸暂停综合征时,保险公司再以不符合理赔标准为由拒赔有悖上述规定。

(二)附加的格式条款应属无效条款

保险合同除了要求被保险人经专科医生明确诊断外又约定了必须提供睡眠测试的文件证明,附加该条件予以限制,该条款属于不合理地免除或减轻自身责任,加重投保人责任的条款。

根据《中华人民共和国保险法》第十九条规定,采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的。被告以此排除原告获得理赔的权利,免除自己的理赔责任该条款应属无效。

《中华人民共和国民法典》第四百九十七条规定:(二)提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利的,该格式条款无效。

既然附加的条款本身属于无效,那保险公司的拒赔就失去了依据。之后我们也就上述分析向俞先生进行了讲解。之后俞先生便委托「理赔帮」平台律师代理该案起诉保险公司。

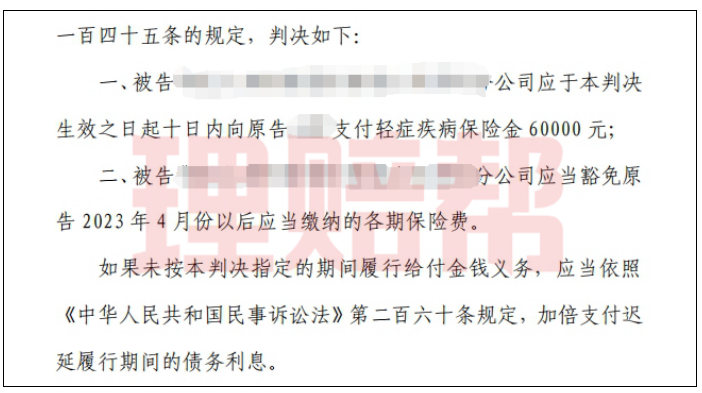

来到庭审阶段,法院也采纳了原告律师的观点,支持了原告的诉请,判决被告保险公司赔付原告轻症保险金6万元,并豁免后续保费。

(判决结果)

此类案件涉及的权益不单是轻症保险金,大部分还涉及豁免保费的权益,这项权益有时候比实际赔付的轻症保险金更具价值。因此,在我们被拒赔后应当积极地进行理赔争取,借助专业人士帮助维护自身的合法权益。

阅读排行榜

-

1

骑二轮电动车发生车祸,意外险能不能赔?

-

2

系统性红斑狼疮,重疾险理赔的难点与机会

-

3

先天性疾病被拒赔,是不是没办法获赔了?从这两点看是否该赔!

-

4

患克罗恩病,被指不够严重并拒赔,法院这样判!

-

5

是否属“猝死”起争议致拒赔50万,法院:应当赔!

-

6

做了“肾上腺手术”还被拒赔,限定手术原因的条件是否合理?

-

7

患再生障碍性贫血,因个别数值不符被拒赔,合理吗?

-

8

“先天性疾病”拒赔纠纷,为何法院支持赔?——聚焦“提示说明义务”

-

9

确诊溃疡性结肠炎,保险公司:治疗方式不对,拒赔!法院这样判!

-

10

被诊断为重度睡眠呼吸暂停综合征,为何还是理赔不了?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决