探理I因人身损害产生的医疗费可获保险重复赔偿

- 2024年03月27日

- 17:17

- 来源:公众号弈赔

- 作者: 晓弈

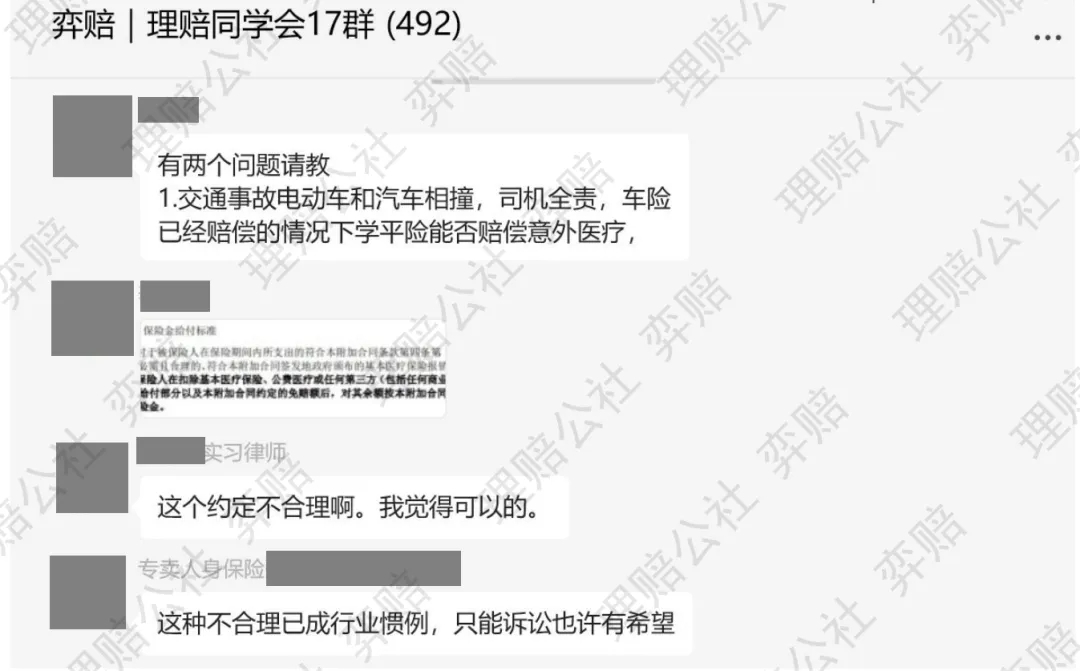

近日,理赔同学会群中有同学提问:交通事故电动车和汽车相撞,司机全责,车险已经赔偿的情况下学平险能否赔偿意外医疗?

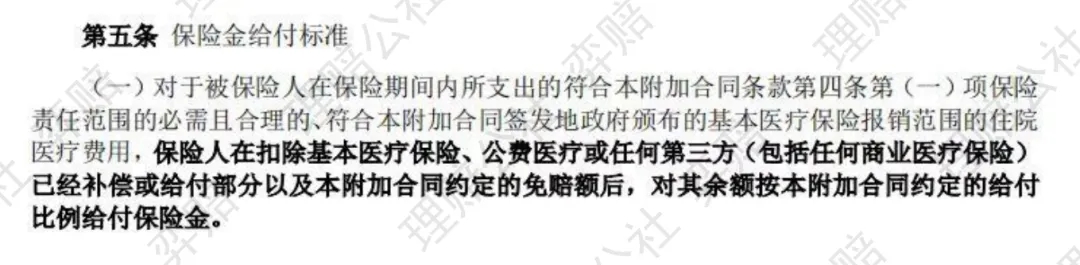

保险公司主要根据以下条款作出拒赔决定:

该问题一经提出,即引发同学会群的激烈讨论,各有观点:

观点一:该条款的约定适用损失补偿,司机全部都赔了,为什么还要走自身的意外险进行赔付?

观点二:补偿和赔偿是有对应的司法定义,赔偿一般伴随侵权责任,条款约定为第三方是补偿,而非赔偿。

观点三:如果客户买两份保险,因为一份报了,另一份没报,这时候客户是不是相当于自己花保费为另一份的保司买了保障?难道这合理吗?

实务中,关于因人身损害产生的医疗费是否可以获保险重复赔偿存在很多争议,如果误以为侵权人赔偿之后则不可再向自身投保的商业保险公司索赔,则实际上处于利益受损而不自知的状态。

不论是作为保险消费者,还是作为专业的保险代理人,从维护自身权益及服务客户的角度,熟悉复杂场景下的理赔规则都至关重要。

今天,弈赔大家通过一个典型案例来明确相关规则。

裁判要旨

人身保险不适用“损失补偿原则”,被保险人或受益人依保险合同取得赔偿是一种合同法律关系,是约定之债;被保险人因侵害人的过错获取赔偿是一种侵权法律关系,是法定之债。

被保险人是否从第三人即实施致害行为人处获得侵权赔偿,不影响其向保险人主张保险理赔责任。

基本案情

2020年6月10日,投保人常某在保险公司处为妻子张某投保了《个人医疗保险》,基本保险金额400万。

2020年8月25日18时38分许,第三人王某驾驶冀A9××号小型普通客车与张某骑行的电动自行车相撞,造成张某受伤。

张某受伤后先被送往雄县医院急诊,在雄县医院支出医疗费2937.91元;因颅脑伤势较重于次日转至首都医科大学附属北京天坛医院住院12日,经诊断为:闭合性颅脑损伤重型、蛛网膜下腔出血、脑室出血、锁骨骨折(右)、骨盆骨折(右髂骨翼)、胫骨骨折(双侧)等,支出医疗费34469.73元;后相继前往北京积水潭医院、河北燕达医院治疗。以上共支出医疗费437398.96元。

张某向保险公司申请理赔被拒,遂成诉。

保司主张

张某已从其他商业保险中获得部分补偿,本次对医疗保险金的主张应扣除从其他商业保险已获得补偿的部分金额。

《医疗保险条款》第2.5.5项约定:“2)若被保险人发生的属于保险责任范围内的医疗费用已通过基本医疗保险、政府主办补充医疗、公费医疗或者其他商业保险等途径得到部分补偿,本公司仅对剩余部分按照本合同的约定进行给付……”。

张某本次系因交通事故引起的保险事故,依据保险合同约定,已从其他商业保险中获得补偿的部分金额应当扣除。

法院判决及理由

一审法院认为:

张某与保险公司形成保险合同,保险公司应当按照合同约定履行相应义务。张某因发生意外交通事故住院治疗,且有张某提交的交通事故认定书为证,保险公司应当按照合同约定支付原告保险理赔金。

二审法院认为本案争议焦点为张某在向交通事故肇事方取得了医疗费的赔偿后是否还可以依据保险合同再次向保险公司理赔的问题:

1、案涉保险合同关于“若被保险人发生的属于保险责任范围内的医疗费用已通过基本医疗保险、政府主办补充医疗、公费医疗或者其他商业保险等途径得到部分补偿,本公司仅对剩余部分按照本合同的约定进行给付”的约定,属于有关免除保险人责任条款的内容,保险公司应向投保人作出常人能够理解的解释说明,但其未提交证据证明在签订保险合同时就格式条款的内容向投保人作出解释说明,应承担举证不能的法律后果。

2、张某因交通事故获得肇事方医疗费的赔偿是否属于合同条款约定的“其他商业保险等途径”获得赔偿存在歧义,根据《中华人民共和国保险法》第三十条之规定,该免责条款为保险公司提供的格式条款,在该格式条款有两种以上的解释时,应做出有利于被保险人的解释,故张某在保险限额要求保险公司承担保险责任符合通常理解。

3、本案涉及的保险合同系基于人身发生意外伤害或疾病而形成的保险合同,属于人身保险合同。保险法对于人身保险并不限制重复投保,也不适用“损失补偿原则”。作为人身保险的一种,被保险人或受益人依保险合同取得赔偿是一种合同法律关系,是约定之债;而被保险人因侵害人的过错获取赔偿是一种侵权法律关系,是法定之债。根据债之相对性原理,法定之债和约定之债之间、数个约定之债之间均是不同的法律关系。被保险人是否从第三人即实施致害行为人处获得侵权赔偿,不影响其向保险人主张保险理赔责任,故本案张某依据案涉保险合同要求保险公司承担保险责任,符合法律及合同约定,本院对保险公司主张应扣除张某在交通事故中获得赔偿医疗费用的请求,不予支持。

《理赔焦点》小贴士

损失补偿原则,是指被保险人从保险人处所能获得的赔偿,只能以其保险事故的实际损失为限。

正如英国著名学者约翰·T. 斯蒂尔所言:“可以把补偿视为一种机制,通过这种机制,在被保险人遭到损失后,保险人对其进行补偿,以使其恢复到损失前所处的经济状况。”

同时,约翰·T. 斯蒂尔也断言:“投保人与保险人签订保险合同的目的在于分散和转移风险,故保险自其产生之初就与损失赔偿密切相关。发展到今天,这种损失的衡量也一直是当事人争议和法官处理保险纠纷案件中的重点。”

阅读排行榜

-

1

庭上和解I器官移植医疗费遭拒,二审调解:保险公司赔付85400元

-

2

【裁判实录】被保险人就诊于条款约定外的医疗机构,被拒赔医疗险,一审判决赔付36341.53元!

-

3

理赔札记12:遗传性疾病与先天性畸形免责的不同抗辩方法

-

4

先天性与遗传性疾病保险理赔:迷雾中的真相与应对指南

-

5

【裁判实录】被保险人无证驾驶无牌机动车,被拒赔医疗险,一审判决赔付204373.67元!

-

6

理赔札记11:以仲裁委员会调解协议变更原理赔协议书

-

7

庭上和解I被保险人患“慢性肉芽肿”行造血干细胞移植术遭拒赔,调解获赔32万元!

-

8

被拒赔的猝死:保险公司和消费者的拉锯战

-

9

弈说理赔:投保人、保险利益与受益人全解析!

-

10

庭上和解I被保险人身故后伤残赔付争议,弈赔助力获赔24万实现四倍赔付!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决