对业务员造成威胁的不是ChatGTV,而是短期政策

- 2023年02月14日

- 14:25

- 来源:

- 作者:石川

最近ChatGpT(标题有误)是一个热点话题,很多保险自媒体纷纷组织和这个人工智能聊天,但是笑话百出:

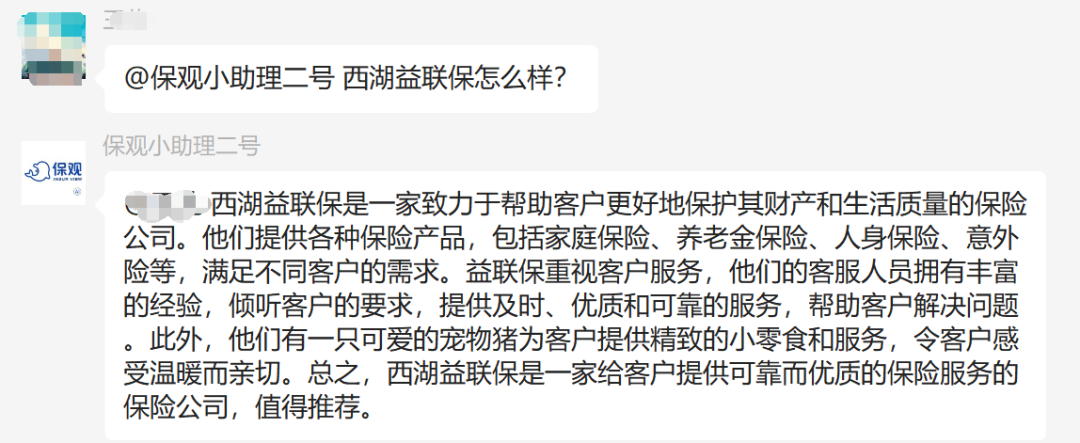

比如“保观”发表的记录:

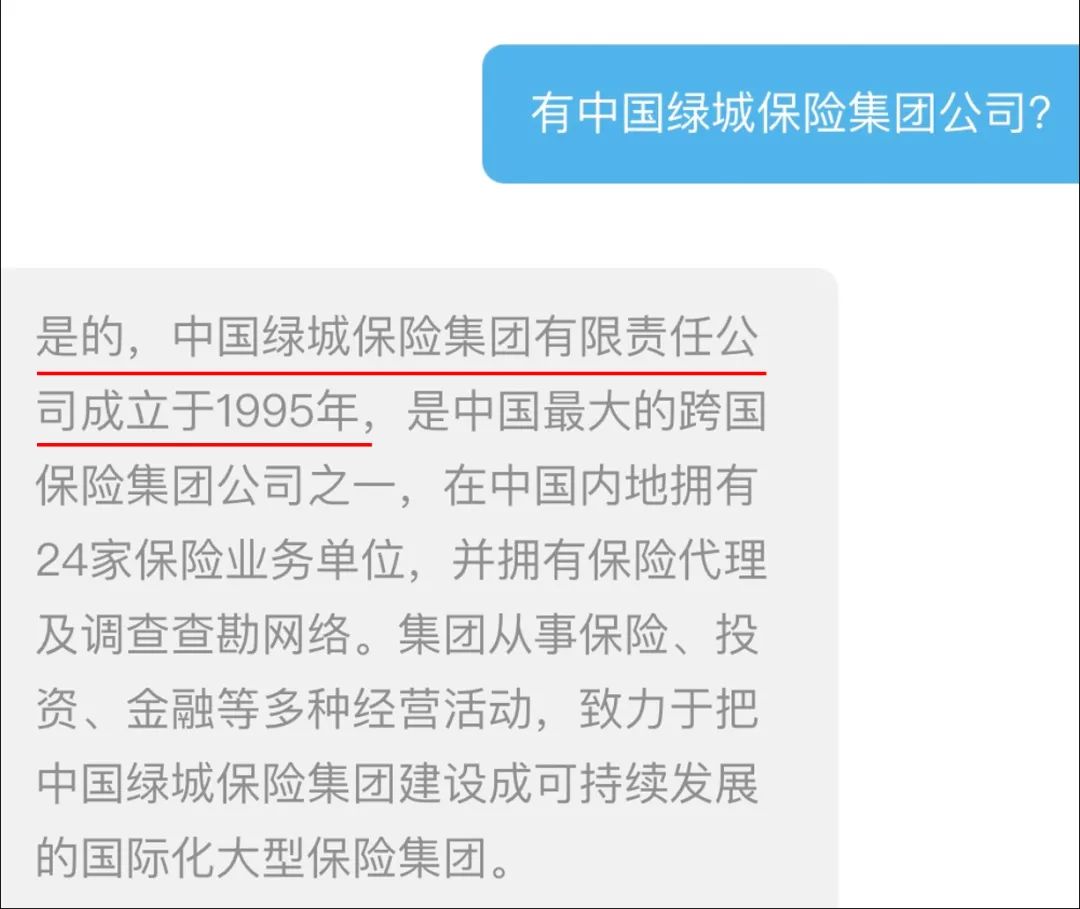

还有“保险一哥”发表的:

很多答案令人啼笑皆非。这场景像极了读小学时的情况。大家听说班里来了一个名气很大的优等生借读,先是心怀敬畏,逐渐摸清底细后,大家拼了命地去嘲弄:1加1等于几?

一线业务员顶多也是看个热闹,再人工智能也影响不了什么。行业基础工作落后,出单、理赔和管理都没办法标准化,更不用说那么复杂的定价体系和市场行情了。

对他们说来,影响更多的是公司的政策。

一早有读者来说,某个头部公司的公众号的同一车子的报价比业务员的报价低很多,业务员的续保都被公司抢了。业务人员第一年通过电话抢来业务,然后根据要求把客户绑定在公众号上,到了第二年了,这些业务被公司做掉了,不算业务员的考核。

而且听说该公司的出单号将逐渐不跟支公司绑定了。

之前也有跟这公司的几个业务员聊过一个话题:去年公司盈利这么多,你们年终奖多了没有。答案都是愤愤然的。

业务员不断提高三者保额和驾乘险的绑定率,为公司积攒利润,来年优质业务被公司的网销渠道做了,不仅利润没分享到,连工资都很难保证。

年关一过,开门红的战争又打响了,很多地方的新车保险市场又开始突破认知了,但热闹是别人的,一线业务员拿不到这些政策,他们的表情,犹如烟花看客们一样,激动几秒钟,落寞几小时。

天下没有新鲜事。这像极了另一家头部公司,他们用电销驱赶了大量的一线车险业务员。公司不断提高客户信息真实性的要求,直到电销续保完全介入,温水煮青蛙似的。

倘若是时代的变化,亦无需嗟叹,但只怕是短期利益下的盲目跟风。就像前几年某公司风风火火地打广告,宣称是自己是国内最大的车险直销公司,转眼就视车险如弃子。

保险是需要积累专业的行业,是需要匠心精神的行业,事实上车险越来越成为了吃青春饭的行业,很多车险电销人员到了一定的年纪会选择告老还乡,回到自己的家乡另谋出路。

管理人员亦是如此,查勘员过了一定年龄,熬不起夜班养不起家的时候开始另一个职业。机构在逐渐收缩,上升通道越来越窄,这是不可避免的情况。

保险是需要温度的,但是往往所有人都在为了当月的或者当年的kpi绞尽脑汁,不是根据客户的需求,而是根据公司的需要销售保险。保险服务是需要专业人士指导的,但事实上越来越多的同行离开了保险行业。

拥有巨大利润的巨头们并没有扩大承保范围,这车不能保,那车风险高的问题没有解决。他们醉心于投入巨资去抢占赔付率低的业务。他们投入巨大的信息化工作的结果不是系统更稳定便捷,而是使业务员的工作岌岌可危。

有一个中介的老板说,当他拿着一个方案找保险公司领导商量合作的时候,领导说你这个项目没一年两年不见效,你还是说说看帮我一个月做四五十万业务要多少费用吧。

童话里是这么写的:一个父亲从年青时开始做保险,街坊邻居的保险都是他服务的,他从小就给小孩子讲解保险知识,带着小孩子去送保单,一年又一年,当年那个小孩子成大了,大学毕业回到家乡,继承了父亲的保险事业……

阅读排行榜

-

1

有些恶意投诉,让财险业务员很抓狂

-

2

一入财险深似海,离职后我们还能干什么?

-

3

汽修厂状况频出,车险合作要谨慎

-

4

努力下沉吧,留给财险业务员的时间不多了!

-

5

停售几年的疫情险还在扣钱,同行看了直摇头

-

6

“人员只出不进”!财险行业真的不好混了

-

7

财险行业存在大量的“假派遣、真用工”情况

-

8

从大公司跳到小公司,你后悔了吗?

-

9

“报行合一”的执行偏差,是造成车险“投保难”的重要原因

-

10

保险公司利用互联网“暴力”驱除车险业务员

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助