大地保险首次披露高管薪酬 保证险坏账率降低

- 2022年05月11日

- 17:35

- 来源:

- 作者:保契

5月8日,贵州省纪委监委网站发布消息,称中国大地财产保险股份有限公司原党委副书记、副董事长、总裁陈勇涉嫌严重违纪违法,正接受调查。此前不久,大地保险已经有一位高管落马,其宁夏分公司原总经理邵永平被查。

根据此前大地保险公布的年度经营业绩报告,公司2021年保险业务收入为434.96亿元,同比减少9.7%;合并净利润3.18亿元,同比下滑22.17%;综合成本率106.64%,同比上升2.20个百分点。

大地保险于2003年在上海成立,是中国再保险(集团)股份有限公司(简称“中再集团”)旗下财险直保公司,中再集团对其持股64.30%。由于统计口径不同,中再集团3月底披露的年报显示,财产险直保分部(指大地保险)净利润由2020年的5.93亿下降90.1%至2021年的0.59亿。

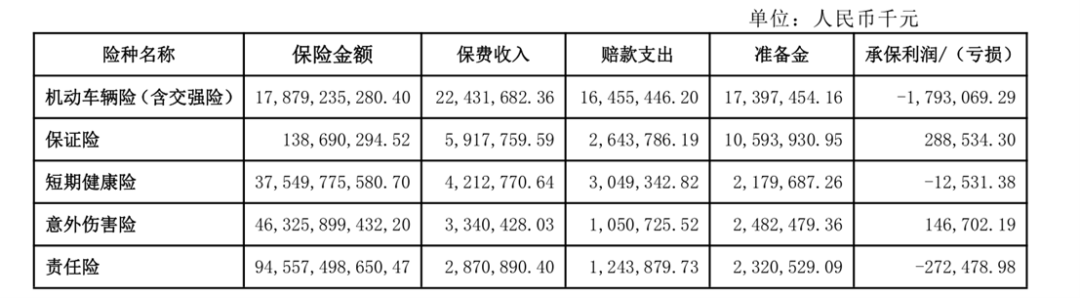

从保险产品经营情况来看,2021年大地保险保费收入前五险种中,车险保费占比逐年减少至52%,收入为224.32亿元,承保亏损同比增183.7%至17.93亿元。此前两年大地保险的车险经营一亏一盈,分别为2020年承保亏损6.32亿元、2019年承保盈利6.33亿元。

01 推动“车+X”业务发展 农险保费增四成

去年全行业保费和利润增长都有所放缓,大地保险也不例外。年报数据显示,大地保险2021年保险业务收入为434.96亿元,同比减少9.7%;合并净利润3.18亿元,同比下滑22.17%。在净利润中,投资收益达到了30.11亿元,可见投资对承保亏损的填补程度。

2014年至2021年,中国大地保险分别实现保费收入224.59亿元、268.85亿元、320.71亿元、372.68亿元、426.22亿元、487.3亿元、481.67亿元、434.96亿元。受到车险综合改革等因素影响,近两年保费收入连续下降。

随着车险综合改革深化,大地保险持续推进业务结构优化和费用成本调控,费用率的下降幅度仍低于赔付率的上升幅度。去年,大地的综合成本率106.64%,同比上升2.20个百分点,其中:赔付率70.93%,同比上升9.09个百分点;费用率35.71%,同比下降6.89个百分点。

近两年大地保险车险赔付率明显上升,2020年公司综合成本率也同比上升4.55个百分点至104.44%,其中赔付率61.84%,上升5.08个百分点;费用率42.60%,下降0.53个百分点。2019年,大地保险的综合成本率为99.86%,此时公司的车险也处于承保盈利状态。

2021年保费收入居前五位的险种中,仅保证险和意外伤害险两大险种实现承保盈利,分别盈利2.89亿元及1.47亿元。车险保费占比逐年减少至52%,承保亏损同比增183.7%至17.93亿元。此前两年大地保险的车险一亏一盈,分别为2020年承保亏损6.32亿元、2019年承保盈利6.33亿元。

从近三年产品经营情况来看,大地保险的车险、保证保险的保费占比逐步减少,去年机动车辆险原保费收入224.32亿元,同比下降16.8%。意外伤害和短期健康险、责任险及农险占比逐步增加,非车险保费占比上升4.5个百分点。可见大地保险要积极推动“大非车”战略,调整业务布局,推动责任险、农险、健康险等业务增长。

(大地保险近三年各险种原保费收入占比)

去年大地保险意外伤害险收入33.40亿元,同比增长7.9%;短期健康险(不含大病保险)收入24.58亿元,同比下降7.0%,其中传统渠道个人健康险业务收入3.67亿元,同比增长37.8%;大病保险原保费收入人民币17.55亿元,同比增长25.8%。

责任险方面,原保费收入28.71亿元,同比增长18.5%。为服务“六稳”、“六保”国家战略,大地保险着力发展安全生产责任险、建筑工程质量潜在缺陷保险、承运人责任险、政府救助责任险及防返贫责任险等险种,责任险业务保持良好发展态势。

农业保险方面,原保费收入10.46亿元,同比增长41.4%。大地保险持续完善农业保险经营条件,全年新增17家分公司进入当地符合农业保险业务经营条件的保险公司目录;积极参与政策性农险遴选项目,重点探索地方特色农产品保险、天气指数保险、价格指数保险、“保险+期货”、收入保险等创新领域,全年累计开发报备创新产品128款。

大地保险的一季度偿付能力报告显示,今年一季度实现保险业务收入126.49亿元,净利润-3045万元,综合投资收益率为-1.14%。在承保效益方面仍亏损,综合成本率101.07%,其中,综合费用率34.14%,赔付率66.93%,较去年数据有所改善。

02 保证保险坏账率有所降低 承保再次盈利

商车费改进行到第四阶段时,才让消费者切实地感受到了优惠。银保监会数据显示,车险综改自2020年9月19日在全国落地实施以来,截至2021年末,消费者车均保费为2761元,较改革前大幅下降21%,87%的消费者保费支出下降。据测算,改革以来累计为我国车险消费者减少支出超过2500亿元。

然而,早在2015年商车费改就开始逐步推进,正是从那时起车险业务整体增速放缓,大地保险也顺势提出“大非车”战略。与车险业务监管承压、增长陷入瓶颈、费用紧缩的现状不同,彼时的非车险业务既没有业务发展的地域限制,监管也相对宽松。

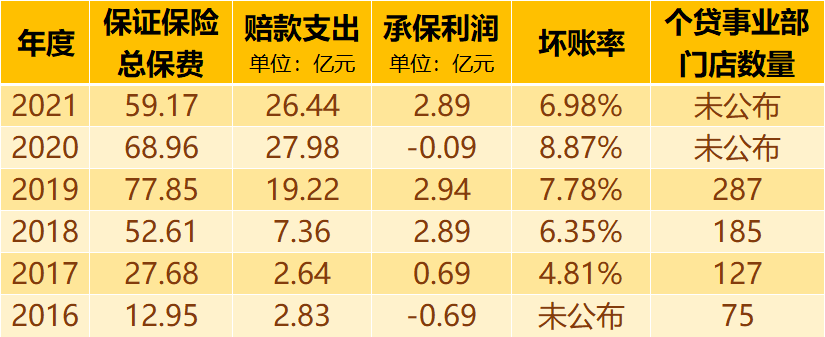

在大地保险“大非车”战略中,信保业务成为主要的发力点。2015年,在时任总裁陈勇的带领下,大地保险专门成立个人贷款保证保险事业部,推出了“大地时贷险+资金渠道贷款”模式。在2018年,保证保险成为了大地保险保费前五名的险种中,唯一承保盈利的业务,这年车险承保亏损3.58亿元。

2014年,大地的保证保险业务保费收入仅为2.8亿元,2015年基本持平,此后其持续呈高增长态势。2016年-2019年,公司保证保险收入分别为12.95亿元、27.68亿元、52.61亿元、77.85亿元。2019年不仅是保证险保费收入和承保利润的顶峰,这年个贷事业部累计开设门店/营业部也最多,287家门店覆盖了30个省份(含自治区、直辖市)、179个城市。

(大地保险保证保险历年经营情况)

值得一提的是,“大地时贷险+资金渠道贷款”模式却一直被质疑,有市场人士认为“大地时贷”表面上是做保险,实际则在从事贷款相关业务,甚至大地保险还扮演着催收角色,并因此收到诸多关于暴力催收的投诉。此外,该产品强制搭售、保费过高等问题,也频频被媒体报道。

从中再集团的年报披露数据中可以发现,大地保险保证险的坏账率在2020年高达8.87%,为近年来最高。也正是这一年前后,全行业的保证保险接连爆雷,人保财险、中华财险纷纷踩雷,大地保险也未能幸免,“踩雷”武汉金凰假黄金案。

2020年5月,银保监会财险部出台了《信用保险和保证保险业务监管办法》修订版,进一步强化监管力度,稳步压缩存量业务风险,并且从经营规则、内控管理、监督管理等方面对信用保证保险业务提出明确要求,各公司保证保险业务大幅缩水。

之后大地保险的保证险业务开始逐步减少,中再集团也在2020年报中提出,要主动控制保证险业务节奏和规模,坚持走高质量发展道路,持续精简销售队伍,此后也再未公布个贷事业部累计开设门店/营业部的数量变化情况。

2021年大地保证保险的保费收入仍在收缩,同比下降14.2%至59.17亿元。这一年,公司继续撤并产能较低的分部,优化作业模式,积极推进完成5家客服分中心筹建工作,在整合催收资源、打造专业化催收团队方面取得了积极成效。年累计坏账率也终于降低1.89个百分点至6.98%,并再次实现了2.89亿元的承保利润。

03 年内两位高管落马 高管年薪首次披露

5月8日,据贵州省纪委监委网站消息,中国大地财产保险股份有限公司原党委副书记、副董事长、总裁陈勇涉嫌严重违纪违法,目前正接受中央纪委国家监委驻中国投资有限责任公司纪检监察组纪律审查和贵州省监察委员会监察调查。

据公开报道,2021年3月,中国大地保险内部公布重要人事任命,陈勇不再担任公司总裁一职,将调任中再集团业务总监,并兼任中国大地保险副董事长。但根据年报披露,陈勇总裁任职持续到了7月。

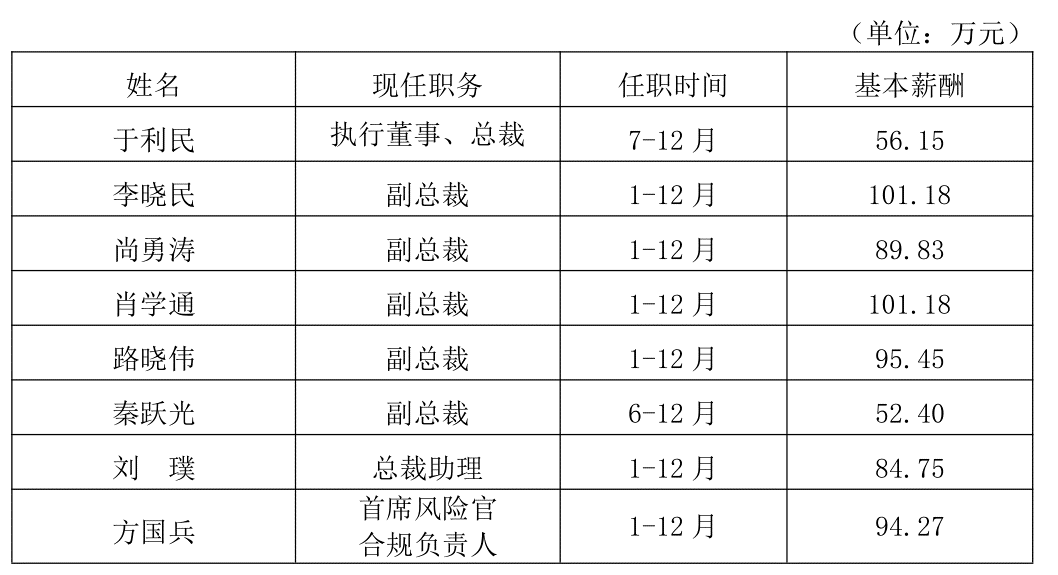

在2021年报中,大地保险首次披露了董监高的工资情况,其中陈勇的基本薪酬为102.93万元;接棒的“老大地人”于利民作为公司执行董事、总裁,半年的基本薪资为56.15万元。

陈勇被调离大地保险总裁一职较突然,当时就曾引发坊间种种猜测。尽管名义上仍是中再集团业务总监,但实际上却是调离了实权职位,后来还一度有陈勇可能转投深圳某财险公司的传闻,最终却也不了了之。然而,从总裁任上调离到后来南下深圳未果,与此次涉嫌严重违纪违法被查其间是否有所关联,目前尚不得而知。

值得注意的是,在陈勇落马之前的两个多月之前,大地保险已经有一位高管落马。2月22日,大地保险宁夏分公司原总经理邵永平被查消息曝光,根据当地媒体报道,其涉嫌严重违纪违法,目前正在接受纪律审查和监察调查,并被采取留置措施。

公开资料显示,陈勇出生于1964年1月,工商管理硕士,高级会计师,早年在中国人保、平安、太平洋保险均有工作经验。不置可否的是,自陈勇正式获批出任总经理以来,公司保费连续六年呈两位数增长,2020年、2021年受到车险综合改革等因素影响,保费收入及净利润连续两年下降。

在新的高质量发展形势下,经验丰富的继任者于利民能否带领大地保险提升效率、创新模式,走出一条财险发展的特色之路?

阅读排行榜

-

1

监管工作会带来的保险业新希望

-

2

罕有人至的商场背后,是险资的另类投资经

-

3

年终奖

-

4

防盗易、防家贼难——系列新规有感

-

5

逆周期中行刑衔接的可能性

-

6

提防分红险异化为金融怪兽

-

7

琼瑶今日花葬,我们到底该如何优雅地跟世界告别

-

8

财险业高质量发展行动方案解读:破解公司治理难题,力促专业化经营

-

9

走失的保险代理人

-

10

浅谈保险公司偿付能力优化

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决