年报观察⑩|国华人寿银保掣肘拐点显现?净利较5年前减七成

- 2022年05月09日

- 14:35

- 来源:

- 作者:保契

4月30日,天茂集团2021年财报出炉,旗下控股子公司国华人寿2021年度成绩单也随之亮相。经历了“曲线上市”遭终止后的国华人寿,经营仍保持正常。

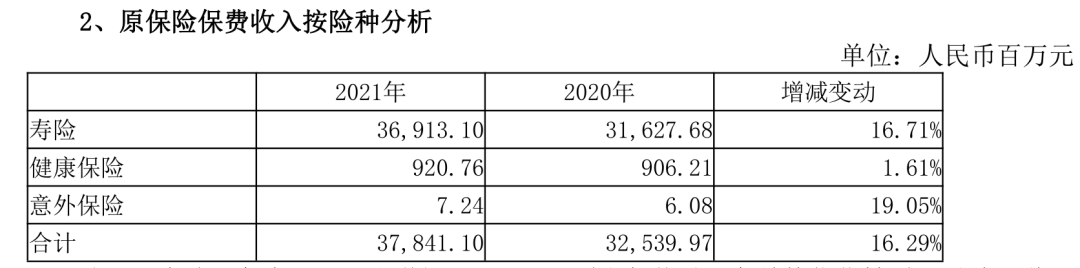

天茂集团财报显示,截至去年底,国华人寿总资产2572.27亿元,同比增长10.51%;总规模保费456.71亿元,同比增长3.03%;其中原保费收入378.41亿元,同比增长16.29%,在总规模保费的占比持续提升,从2020年的73.41%提升至82.86%。

虽然保费持续增长,公司净利润却同比减少23.56%,仅为8.49亿元,已连续两年下跌。站在高质量发展的转型关键点,是规模优先还是效益先行?国华人寿稳住了规模,但想要守住效益却并不容易。

由于能带来充沛的现金流和可观的规模,国华人寿一直十分重视银保渠道。但年报披露,去年公司退保金支出高达303.59亿元,同比增加1336.01%,为规模保费的三分之二。这一巨额退保也为国华敲响了警钟,公司提出要持续优化保费结构。

01 原保费占比提升 续收业务开始发力

天茂集团作为投资控股型公司,主要通过国华人寿从事保险业务,去年保险业务收入占到公司主营业务收入100%,是公司的核心业务。天茂集团2021年营业收入合计495.83亿元,同比增20.35%。

年报显示,2021年国华人寿实现总规模保费456.71亿元,同比增长3.03%,其中新单保费279.06亿元,续期保费177.65亿元,续期保费同比增长18.25%,续期保费在总保费中的占比由去年的33.89%提升至38.90%,接近四成;新单保费中趸交保费190.70亿元,期交保费88.35亿元,同比增长59.69%,占总新单保费的三成左右。

为持续推进业务结构优化,2021年国华人寿原保费收入378.41亿元,同比增长16.29%,原保费在总规模保费占比持续提升,从2020年的73.41%提升至2021年的82.86%。

从原保险保费收入渠道来看,去年国华人寿银行保险渠道贡献占比达90.87%,实现收入343.85亿元,同比增长15%;通过积极调整销售方式和产品结构,银保渠道下的长期价值类业务新单保费增幅也较快,达到了62.04%。

由于组建代理人队伍投入大、见效慢,银保渠道一直是诸多中小公司业务发展最重要的渠道。国华人寿也一直对银保渠道十分看好,形成了“以银保为主,互联网渠道为特色,其他渠道为补充”的渠道结构。

2017年-2021年,国华人寿银保渠道保费收入占原保费收入的比重分别为95.11%、94.53%、94.35%、91.87%、90.87%。尽管在2021年该占比已经较5年前下滑了近5个百分点,但仍保持在90%以上。

一边是降低银保渠道的比重,另一边则是增加续期保费在总保费中的占比,国华人寿主动大幅压缩趸交5年期低价值业务。转型之路虽然漫长,但想要保持业务健康发展,这是国华人寿眼下最需要做的事情。

天茂集团年报披露,2021年,国华人寿直销及互联网业务原保险保费收入15.92亿元,同比增长16.96%。通过深化与头部互联网渠道合作,推进定制化旗舰产品迭代和创新,对养老年金及重疾产品进行更迭升级,国华人寿长期储蓄类及风险保障类业务增长39.33%。

值得注意的是,国华人寿去年原保费收入仅增长了16.29%,但手续费及佣金支出却同比增加了43.37%达到34.15亿元。尤其是健康保险原保险保费收入仅增长1.61%,对应的手续费及佣金支出却增加了154%。可见为了成功卖出保单,公司支出的各项费用和激励更高了。

此外,国华人寿也披露了13个月继续率,2021年该项指标为92.44%,同比减少2.72个百分点;退保率13.81%,同比增加5.22个百分点;截至报告期末,核心偿付能力充足率和综合偿付能力充足率为131.19%和166.02%,分别下滑了约30.03及20.32个百分点;全国分支机构也从164家减少至115家,同比减少3成。

报告期内,国华人寿实现总投资收益113.41亿元,同比减少1.67%。2020年,国华人寿投资收益为94.98亿元,同比减少2.6%。去年公司年化净投资收益率为4.71%,较上年同期的5.51%下降了0.8个百分点。报告中解释称,主要系受资本市场波动影响,逐步降低了高风险资产的配比,以保证整体收益的稳定性。

2021年5月,国华兴益资管正式获得中国银保监会的开业批复,也使得国华人寿成为行业内首批获得投资全牌照的保险公司。

02 高度依赖银保渠道 净利润近五年降七成

2013年,正是万能险与投连险正大火的时候。彼时成立6年的国华人寿也似乎找到了快速扩张规模的方法——万能险与投连险,并靠此实现了保费规模高速增长。

2013年至2015年,国华人寿规模保费及原保费收入分别为105.68亿元、184.27亿元、477.21亿元和23.24亿元、41.32亿元、236.67亿元,而万能险及投连险占比占规模保费比重分别为78%、77.6%、50.41%。

自2016年下半年以来,保险回归保障一直是行业主旋律。随着对中短期存续产品的监管力度加大,国华人寿规模保费依旧保持增长态势,达到484.95亿元,但2016年万能险及投连险占比已迅速降到45%。

2011-2013国华人寿三年共计亏损10.92亿元,自从2014年保费开始迅猛增长以来,其净利润也终于实现扭亏为盈。此后,国华人寿净利润有长足提升,2014-2016年,实现净利润分别为14.27亿元16.49亿元、16.53亿元。2017年实现成立以来最高净利润27.33亿元,同比涨幅达65.33%,但这也是利润攀升的拐点。

2017年至2021年,国华人寿原保费收入分别为461.32亿元、345.25亿元、376.96亿元、325.40亿元及378.41亿元;利润直到2021年一直保持在两位数的水平,分别为27.33亿元、20.55亿元、22.16亿元、11.10亿元及8.49亿元。

可见2017年于国华人寿而言是关键一年,不仅这年利润最高,原保费占规模保费的比例也最高。2021年,公司的原保费收入与5年前相比减少约18%,但净利润却减少近70%。

(国华人寿历年业绩情况 单位:亿元人民币)

尽管降低了万能险及投连险比例,在国华人寿的原保费收入中,银保渠道一直占据原保费收入的90%以上,单一性极高。银保渠道虽为保险机构展业的重要渠道,但业内普遍认为,如果自身没有获客能力,高度依赖银行渠道将导致费用成本高企,如包含给银行的各类渠道手续费和支付给客户的利息成本。

此外,如果银保渠道卖出的产品中也以理财型趸交产品为主,业务的价值较低;保障型产品占比偏低,也会给公司带来满期给付的资金压力。企业自然也明白短、平、快的储蓄型产品业务的弊端,但稳住规模后,也应该扩大重疾、意外、医疗等保障型产品的销售。

好在国华人寿正在改善对银保的依赖优化渠道结构,公司保持银保业务规模稳健发展的同时与渠道合作推进价值转型,通过产品和模式创新,推动长期缴价值类业务增长,只不过此类业务展现出真正的价值,还得等上几年。

03 退保激增符合预期 银行“存单变保单”

由于前期销售的理财险迎来集中退保,导致国华人寿近几年退保及满期给付压力大。2016年至2018年,该公司退保金连年升高,分别为62.08亿元、217.31亿元、228.52亿元。

尽管在2019年公司保金压力得到缓解,但数字仍然不低,为72.09亿元。2020年,国华人寿的退保金意外降低至21.14亿元,但这也为2021年的退保激增做出了铺垫。

2021年,国华人寿退保金支出高达303.59亿元,同比增加1336.01%,为规模保费的三分之二。对此,天茂集团在年报中解释,该项数据变动是受到保险产品期限影响。

此前在2021年半年报公布时,国华人寿曾回应媒体称,“上半年退保金较去年同期大幅上升的原因为部分历史保单在该年度现金价值有所提升,因此客户选择退保。产品开发时已经预计现金价值的提升会带来一定的退保,当前实际退保率经验与预期相符。由于与预期相符,并不会影响公司下半年经营布局。”

根据国华人寿年报,2021年公司原保费收入排名前五的产品中,第三名“国华盛世福年金保险”的退保金最高,达3.26亿元。该产品连续在2019、2020年位于原保费收入排名前五的第二名,近三年分别创造保费123.57亿元、84.66亿元、81.92亿元。

(2021年原保费收入排名前五产品 单位:人民币亿元)

三年热销的国华盛世福年金保险,去年也仅有3亿元退保金,那么303.59亿元高的退保究竟从何而来?通过各投诉交流平台,不难发现许多银行沦为了国华人寿银保渠道“存单变保单”的重灾区。

有一位消费者在网上讲述了自己在工商银行买理财的过程。2019年初,该消费者去银行存钱并表达了自身本金不能受到损失,可能随时需要支用的理财诉求,在理财经理配置的几个组合方案里,主推的就是国华人寿的某款年金保险。

后来在银行理财经理的重磅推荐下,这位消费者购买了这款理财,但在第二年继续交费时才发现提前支取会损失本金,而此时想要退保,也陷入了银行保险互相踢皮球的境地。经过一番努力,该消费者终于退保成功。

他无奈表示,银行把保险包装成理财产品推销,而自己正是出于对银行的信任才会上当。相信国华人寿如此巨大的退保数据中,有一部分正是和这位消费者有着同样经历的人。

04 网销年金投诉不断 灵活投保引争议

既然以银保为主,互联网渠道为特色是国华人寿的主要渠道结构,那么其在互联网上的保险创新也值得一提。虽曾一度被视为资产驱动负债型险企,国华人寿在互联网上推出的产品创新十足,如女性专属保险产品紫霞保、孝亲保·孝顺金定期寿险等产品,也一直因其高性价比在消费者中口口相传,销量口碑双丰收。

互联网渠道的产品自然有互联网一贯的玩法,用消费券、红包吸引年轻人则是其中之一。然而近年来,国华人寿与支付宝旗下蚂蚁保合作的“全民保·养老金”,却成为投诉和退保的重灾区。

有多名消费者在黑猫投诉上称,因为收到了优惠券红包推送,定投的第一个月红包可以抵扣,实际并不用扣个人款项,就抱着试一试的心态投保了。此外起投门槛低,投保灵活、早买多领等宣传字眼,也吸引力十足,众多消费者在还没有了解到年金险资金占用周期长的本质,就已匆匆投保。

此外,还有消费者指出,投保后接到了客服电话的二次推销,以做活动为由让其提高投入额度,考虑到当下收入水平可以支持的情况下,他就提高了定投比例。但后来由于手中资金紧张,这位消费者想降低定投金额,才被告知无法操作,该额度只能提高不能降低,而且也不能暂停交费。

很多消费者发现该产品并没有宣传时的灵活,无奈之下准备退保时,却发现要扣掉累积交费金额的60-70%。他们在投诉平台上称,自己受到了误导消费和虚假宣传。

经查阅,支付宝上有国华人寿的两款全民保养老金,一个叫“全民保·灵活投养老金”另一款叫“全民保·定期投养老金”,但点进去两款产品的《投保须知》却发现这其实是同一款名为《国华互联网真爱全民保养老年金保险》(报备文件编号为国华寿[2021]487号)的产品。

(左边为灵活投、右边为定期投)

既然是同一款产品,为何却有两个名字和两套宣传话术呢?可以看见灵活投版本是可以周交的,并且称“加投模式可随时取消或调整”;定期投版本则需要月交,并未提到加投后可以调整的相关内容。事实上,这两款产品本质上都是《国华互联网真爱全民保养老年金保险》,在涉及减保时,不应该有任何区别对待。

因此,灵活投版本所提到的“定投计划可随时调整或关闭”能否真的实现,暂且存疑。此外在合同中,也未找到介绍减保的内容,只有关于加保的条款。事实上,该产品加投后不能够再减投的情况,也符合许多消费者的网上投诉。

基于此,保契咨询了蚂蚁保上的“资深保险管家”,该管家表示如果个人收入有变化,可以暂停交费。但保契追问该条款写在合同的什么地方时,其称“一般不写入合同”。

此外,两款产品的投保页面,虽然在温馨提示中写明了“可随时退保”,却完全没有提到退保个人将承担多少损失。这也导致了消费者交了一两年后想退保,才惊讶地发现退保的扣费达到累积缴费金额的60-70%。

而在“请仔细阅读并同意”部分,把5个文件并列放置且不做明显区格的行为,也略显心机。即便投保人注意到并准备阅读这些文件,也不一定能分别点开五个文件,而是以为总共就只有一个文件,随机点中哪个就阅读哪个。

事实上,为呵护保险业的健康发展,监管部门一直在不断完善制度规范,划定创新业务红线,互联网保险领域的各项法规不断出台。2021年2月,银保监会修订实施了《互联网保险业务监管办法》,进一步规定了相关经营门槛。但在执行过程中,却很难把握标准与尺度。

互联网保险的确让更多人接触到了保险,也有了更多选择机会。但对于那些在黑猫投诉平台中投诉被骗,不了解产品全貌就已匆忙投保“全民保养老金”的消费者来说,他们对保险的不信任感,又提升了。

既然把互联网作为银保渠道之外的重要的突破方向,国华人寿对消费者还应更负责一些。

阅读排行榜

-

1

监管工作会带来的保险业新希望

-

2

罕有人至的商场背后,是险资的另类投资经

-

3

年终奖

-

4

防盗易、防家贼难——系列新规有感

-

5

逆周期中行刑衔接的可能性

-

6

提防分红险异化为金融怪兽

-

7

琼瑶今日花葬,我们到底该如何优雅地跟世界告别

-

8

财险业高质量发展行动方案解读:破解公司治理难题,力促专业化经营

-

9

走失的保险代理人

-

10

浅谈保险公司偿付能力优化

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决