再看声誉风险:管理已升至标配地位

- 2021年04月22日

- 18:50

- 来源:

- 作者:

声誉风险已被纳入全面风险管理体系之内,一纸声誉风险管理新规更是把声誉风险的高度升至前所未有。

2008年金融危机后,声誉风险管理逐渐成为金融机构风险管理体系的重要组成部分。原银监会、原保监会分别于2009年和2014年出台了专项声誉风险管理指引,并在工作实践中积累了大量具有中国特色的监管经验,行业机构也在贯彻执行过程中探索总结出许多有益做法。

当前,金融业声誉风险形势复杂严峻,有关制度规范已不能完全适应新形势、新变化,因此,银保监会着眼于完善声誉风险管理制度体系,吸收固化声誉风险管理良好做法,对原先两部声誉风险管理指引进行修订,制订了《银行保险机构声誉风险管理办法(试行)》(下称《管理办法》),形成融合统一的声誉风险监管制度,指导行业机构加强声誉风险管理、优化完善体制机制、有效防范应对声誉风险。

声誉风险可大可小,远有金融危机发生前后不到半年的时间里,美国五大投行相继走向终结。究其原因,公司治理不善、经营管理失误固然是内因,但声誉风险在不同市场之间的“传染”而造成的不良影响起到了推波助澜的作用,往往成为压垮骆驼的最后一根稻草,彻底暴露了银行业在声誉风险冲击下的脆弱性。

近有上海车展的特斯拉维权事件,女车主因行为过激,被工作人员抬着手脚拖了下去。更令人大跌眼镜的是,事发后,特斯拉方面却强势而不失礼貌地回应:“对不合理诉求不妥协,同样是我们的态度。”一石激起千层浪。近10亿网友关注,车主维权走向极端,质量问题频频爆发,围绕着特斯拉新能源车的争议,再次甚嚣尘上。

对经历过声誉风险事件的金融业来说,做好一线防控、扎牢篱笆、补齐短板势在必行,一切都是为了防患于未然,撑伞于雨前。

声誉资本是企业资产中的“易碎品”,其培育、积累非一朝一夕,但舆情风险对企业声誉的破坏则在瞬息之间。对于任何一个致力于长期持续发展的企业而言,加强企业声誉风险管理,使企业美誉度得到有效培育、积累和维护,具有十分重要的战略意义。

1 再看《管理办法》

此次出台的《管理办法》不仅是从顶层设计角度出发给予了银行保险机构方法论,还对具体的实践、事前事中事后的防范、处理及复盘提出了相关的具体要求。

回顾《管理办法》,有非常多的细节值得思考。

其一,是从定义角度一观,《管理办法》将声誉风险挂钩的事件分为了银行保险机构行为、从业人员行为或外部事件几类。其中,从业人员行为是首次被纳入到了定义中。

800万代理人的管理和舆情风险控制,一直是保险机构面临的难题。

再看最近的国寿事件,从张乃丹自曝开始,抖音就成了保险曝光台,准确地说应该是情绪宣泄场,各种丑闻,你方唱罢,我方登场,而留言区最多的就是保险是骗人的,于行业是件多么可悲的事件。

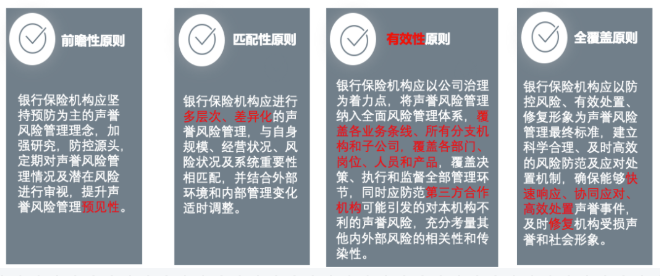

其二,《管理办法》中提出的四项原则贯穿了事前、事中和事后,对行业普遍存在的只重视事中处理,而轻事前、忘事后的现状给出了原则上的参考手册。

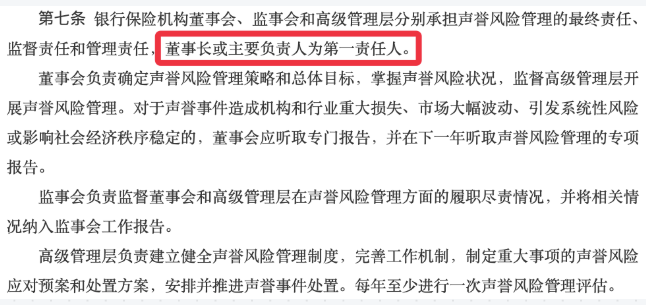

其三,声誉风险,人人有责,《管理办法》亦明确了第一责任人。

2 重视方法论和实践相结合

最近频发的保险行业舆情事件令行业对声誉风险管理的重视程度再次提升。

继中国人寿嫩江支公司员工张乃丹实名举报该公司原领导孙小刚在“长险短做”骗保、虚假增员、虚列费用、做假账套钱等问题引发社会热议被银保监会关注并展开调查后,中国人寿黑龙江分公司收到银保监会的处罚。3月9日,中国人寿官网公布了一则行政处罚情况信息披露公告。公告显示,根据中国银行保险监督管理委员会《保险公司信息披露管理办法》相关规定,公司对《中国银行保险监督管理委员会黑龙江监管局行政处罚决定书》(黑银保监罚决字〔2021〕7 号)的内容予以披露。

根据处罚决定书,中国人寿黑龙江省分公司因内控机制不健全等原因被银保监会黑龙江监管局合并处以罚款51万元。中国人寿方面在公告中表示,高度重视行政处罚指出的相关问题,及时组织责任单位进行问题排查整改,后续将继续深入加强合规管理工作,强化合规教育培训,持续提高分支机构依法合规经营能力。

各种事件面前,考验的是整个机构而绝非PR部门的处理和反应能力。令行业欣慰的是,文件出台后,金融机构尤其是保险机构纷纷结合自身实际,分析舆情环境变化,研判舆情发展趋势,排查舆情风险隐患,开展情景模拟演练……

信息社会和移动社交的兴起,使新兴媒体的影响力日益扩大。在新的形势下,人人皆媒体,每一部手机都是信息源。

只有有充分的处理体系、处理流程和长效管理机制,才能在事件当前时沉着应对,高效解决。

值得关注的是,《管理办法》中还明确规定了“银行保险机构承担声誉风险管理的主体责任”,并对机构各层级、各部门的工作责任也进行了明确,力图解决声誉风险管理与业务经营发展“两张皮”的问题。

此外,《办法》还将主体责任进一步落实落细,从全流程管理和常态化建设两个维度提出监管要求,强调各机构要认真做好事前评估、事中应对、事后总结的七环节闭环管理工作,同时应开展着眼长远的七方面日常基础工作,建立长效管理机制。

阅读排行榜

-

1

百家保险公司的这家合作商,已“就地注销”

-

2

购买“新冠”保险屡遭拒赔 真保险or智商税?

-

3

保险年报微观察③年报中的代理人侧影

-

4

【深度】阳光保险上市故事:“最初的梦想”何时照进资本市场

-

5

保险年报微观察②八句话里的中国太保2021

-

6

保险年报微观察①中国人寿的“短”和“长”

-

7

新能源车险将满两月 能否开启万亿市场

-

8

互助牌照惹人爱?又一家将落地渔业

-

9

安心财险寻新主,江苏华远拟6.1亿增资

-

10

保险新消费时代开启,保险科技链接模式需求升级

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决