重疾保险拒赔案例分享之未如实告知篇

- 2020年07月23日

- 18:20

- 来源:

- 作者:

未如实告知可以说是大多数健康保险拒赔的纠纷所在。

发这些保险公司拒赔案例,不是为了要说这家保险公司不好,实际上,不管哪家保险公司都拒赔过理赔。我们需要做的是,从这些拒赔案例中,吸取到自己需要的东西,避免这样的悲剧在自己身上重演。

再重申一遍,无论发的是哪家保险公司的拒赔案例,都不是为了针对哪家保险公司,所有保险公司都是有拒赔案例,不论所谓大小公司.

事件经过

2012年3月1日,余某丈夫为其投保泰康安享人生B款两全保险,附加重疾险,意外伤害险,意外医疗险。重疾保额20万。已缴费2次。.

2013年7月底。余某确诊尿毒症。

2013年12月24日 余某再次明确诊断为终末期肾病

2013年8月14日,申请理赔被拒赔。理由:未如实告知。

2013年9月13日,保险公司向余某下达了拒赔书面通知

一审法院审理认为:

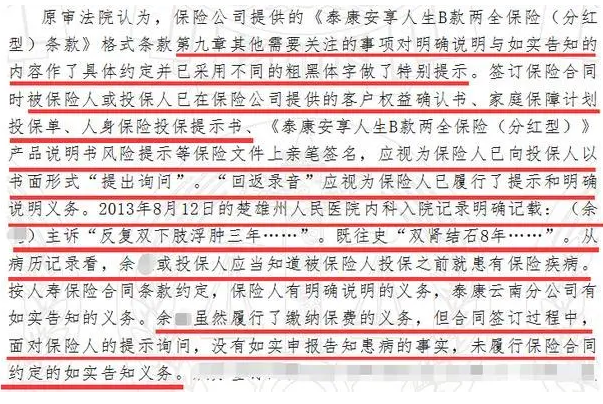

保险公司提供的保险条款当中对明确说明与如实告知做了不同的粗黑体字做了特别提示。

投保人在客户权益确认书,投保单,投保提示书上亲笔签名,据此可认定保险人已向投保人以书面形式“提出询问” 而“回访录音”则可以视为保险公司履行了提示和明确说明义务

经调查,2013年8月12日的楚雄州人民医院内科入院记录明确记载:(余某)主诉“反复双下肢浮肿三年……”。既往史“双肾结石8年……”。

从调查的就医记录看,余某投保时,已经知道在投保前就患有了需要告知的疾病。

余某于2013年8月14日向泰康保险云南分公司提出理赔交接,泰康保险云南分公司于2013年9月13日日作出了理赔决定通知并不违反程序.

以上,作出驳回原告诉求。

原告不服,继续上诉。

上诉理由:

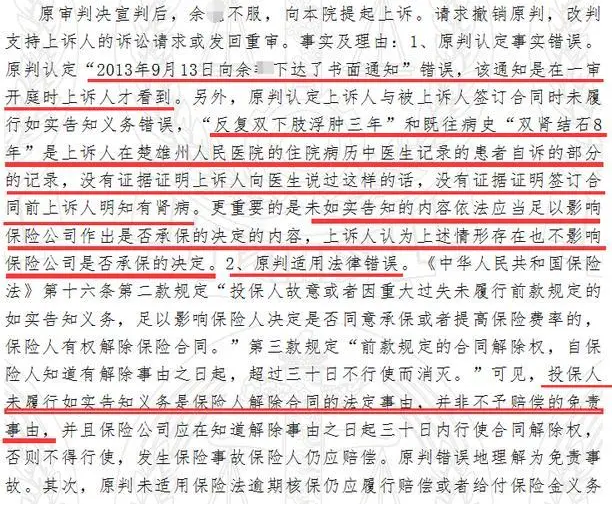

保险公司在2013年9月13日下达的书面通知,余某直到一审开庭才看见,因此已经过了30天合同解除权。

保险公司调查到的 2013年8月12日的楚雄州人民医院内科入院记录明确记载:(余某)主诉“反复双下肢浮肿三年……”。既往史“双肾结石8年……” 这些记录是医生自己写的,不是余某自己的亲自主诉. 没有证据证明上诉人向医生说过这样的话。

未如实告知的内容不足以影响保险承保决定

原判适用法律错误.关于在直到未如实告知内容后,保险公司在30天内可以解除合同。可见,投保人未履行如实告知义务是保险人解除合同的法定事由,并非不予赔偿的免责事由。

保险公司答辩就是:原判认定事实清楚,证据充分,驳回上诉,维持原判。

二审法院审理:

对于余某说的2013年9月13日下达的书面通知,余某直到一审开庭才看到,保险公司举证 索赔资料交接凭证上有余某丈夫于2013年9月13日书写的“合同原件已收回”,证明余某丈夫在2013年9月13日已知道泰康保险云南分公司拒赔的原因及结果,并收回了合同等资料的原件

保险公司提供的客户权益确认书, 投保单,投保提示书,产品说明书都亲笔书写了 “本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性”的话语,合同上余艳的签字以及上述资料的签字是其丈夫代签的,证明泰康保险云南分公司已向余某丈夫履行了提示和明确说明义务.

经调查,2005年10月、2007年5月分别在牟定县人民医院住院治疗,2007年10月诊断为慢性胆囊炎胆囊结石等病情

2013年7月31日在楚雄州人民医院住院时,入院情况记录“本次因反复双下肢浮肿3年、腹痛、尿少一天入院”,既往史记录“双肾结石8年,5年前发现高血压……。”据此证明,余某在签订保险合同时就患有肾结石、高血压、慢性胆囊炎胆囊结石等病情。

余某于2013年8月14日向泰康保险云南分公司提出理赔申请,此时可以视为保险公司直到了未如实告知事由,保险公司在2013年9月13日作出《泰康人寿保险股份有限公司理赔决定通知书》 已依据上述规定在知道有解除事由之日起三十日内作出终止合同决定。

余某主张楚雄州人民医院住院病历上的记录是医生的记录,记录内容余某并不知道和在庭审中主张牟定县人民医院住院的余艳与该案中的余某只是同名,不是同一个人,但没有提交相关证据证明,且医院记录是根据患者的口述作出的,因此,余某的主张不能成立,本院不予支持。

综上所述,维持原判

从这个案例上可以看到,这可能是目前我国很多人投保保险的以下现状。

对如实告知的严重程度 没有引起足够的重视.

在业务员的指导下,在这签字,在那签字,都签字完了交保费就完事。殊不知,你签的每一个字将来都是重要的证据,

应对法院调查的过往病例直接否认,医院的病历是直接具有很大的法律证据效力,对于医生来说,没几个敢在病人的病历上随便自己自由发挥的乱写。拿不出有力证据来证明自己的主张,那病历的证据效力是非常大,不容置疑的。

曾经有患者,就医时候描述特别随便。医生问这个情况有多久了,患者随口回答有好几年了,医生就如实写了,那就代表过往疾病已经出现好几年了,等你将来理赔时候,这个就是保险公司拒赔的理由,此时再想改病历,那是根本不可能的,很多患者都曾有找医生改病历的做法,步伐下跪的,然,没用.

希望大家能从这个案例中吸取自己需要的东西,维护将来自己的合法权益.

阅读排行榜

-

1

保险法小知识:保险合同的解除

-

2

已经在人寿保险公司获得人伤理赔,该部分还可以获得财产保险理赔吗?

-

3

保险人未履行提示与明确说明义务,免责条款不产生效力

-

4

“医保外用药不予理赔”条款可以成为拒赔理由吗?

-

5

高度盖然性与被保险人自杀认定

-

6

终身寿险理赔案例介绍,这些细节不可忽视!

-

7

隐瞒疾病投保却获赔偿,只因保险公司差了这一步

-

8

2020年上半年盘点网络互助行业:加强监管是必由之路

-

9

死因不明情形,意外伤害是否该赔付?

-

10

宫外孕属于意外吗?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助