财产保险公司利润核算(五)

- 2020年06月02日

- 18:29

- 来源:

- 作者: 坚强的心1024

上一讲,我们已经初步讲述了广义IBNR定义和组成,我们在此做整理如下:

广义IBNR主要包含以下几个部分:

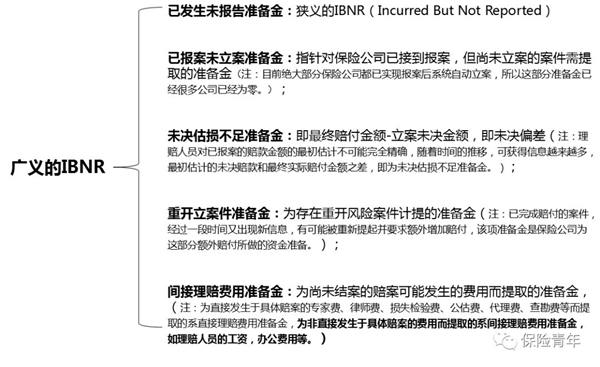

1、已发生未报告准备金:狭义的IBNR(Incurred But Not Reported);

2、已报案未立案准备金:指针对保险公司已接到报案,但尚未立案的案件需提取的准备金(注:目前绝大部分保险公司都已实现报案后系统自动立案,所以这部分准备金已经很多公司已经为零。);

3、未决估损不足准备金:即最终赔付金额-立案未决金额,即未决偏差(注:理赔人员对已报案的赔款金额的最初估计不可能完全精确,随着时间的推移,可获得信息越来越多,最初估计的未决赔款和最终实际赔付金额之差,即为未决估损不足准备金。);

4、重开立案件准备金:为存在重开风险案件计提的准备金(注:已完成赔付的案件,经过一段时间又出现新信息,有可能被重新提起并要求额外增加赔付,该项准备金是保险公司为这部分额外赔付所做的资金准备。);

5、间接理赔费用准备金:为尚未结案的赔案可能发生的费用而提取的准备金,(注:为直接发生于具体赔案的专家费、律师费、损失检验费、公估费、代理费、查勘费等而提取的系直接理赔费用准备金,为非直接发生于具体赔案的费用而提取的系间接理赔费用准备金,如理赔人员的工资,办公费用等。)

为方便记忆,整理图片如下:

关于狭义IBNR:设T1为出险时间,T2为报案时间,评估日为T。如果评估日T满足 T1

事实上,保险公司在会计评估日计提IBNR准备金时,通常不是上述IBNR而是指广义的IBNR准备金,它包括了上述纯IBNR准备金( pure IBNR)即狭义IBNR。在实务中广义IBNR的常用评估核算方法主要有链梯法、B-F法、分离法、准备金进展法等,具体可以参看相应精算教材(如中国精算师资格考试教材《非寿险精算》P162-P188页)。

另外,一般情况下,保险公司精算部门对广义的IBNR还会有更简化的算法用于各个分公司(二级机构)考核使用,一般结合再保后已报告赔款、未决偏差率等因子,如果想了解可以咨询本公司企划、精算人员。

本回讲座就到此,小编休息了,如果想了解更多,欢迎和小编联系哈,谢谢啦。

阅读排行榜

-

1

【职场】一家财险三级机构总的职场之殇

-

2

政府-保险-车队-设备运营商,四位一体是否能解决营运货车投保难题?

-

3

【监管动态】五项违规,人保财险某分公司遭监管处罚

-

4

综改之后,车险查勘定损员们的焦虑

-

5

重载货车设备保险模式是否能够推广?

-

6

自动驾驶技术日渐成熟对于财险行业的影响

-

7

套取费用竟用于内部团建,这家大型财险公司遭处罚

-

8

综改深处,财险公司和修理厂谁更苦?

-

9

重磅,大地财险总部遭监管处罚

-

10

半年度行业车险综合成本率升至99.9%,预估7月大概率破百

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助