合同生效后身体有异常,需要跟保险公司说吗?

- 2024年10月12日

- 17:43

- 来源:公众号许岑cen

- 作者:

你好,我是许岑cen。

单位组织体检/我想复查/我想找医生看看。如果查出什么,需要跟保险公司说吗?

我本来没太上心,回答完就过去了。但时间久了,发现有类似疑问的人不少,而且网上对此还七嘴八舌、各执一词。

01

如实告知和补充告知

很多保险产品在投保时,会给我们一张健康问卷,问我们身体情况怎样,特别是医疗险和重疾险。

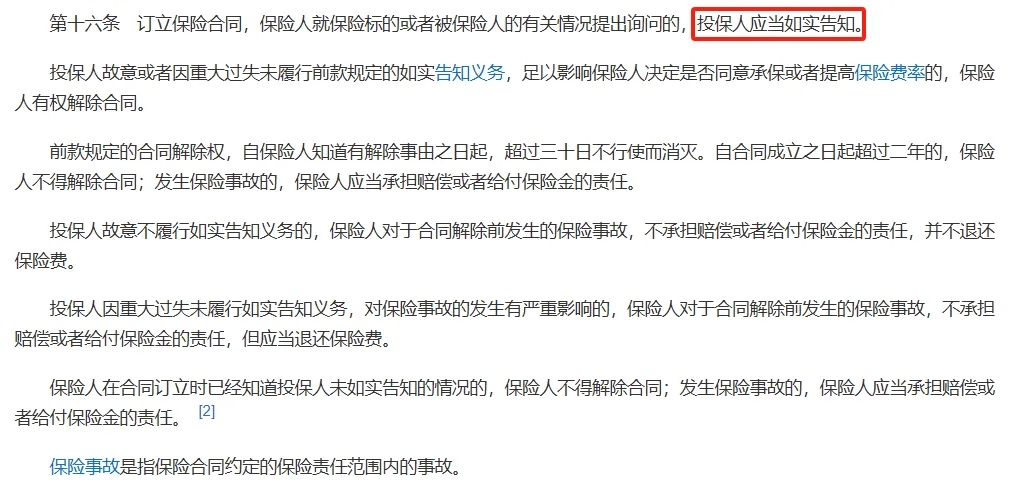

根据我国保险法第十六条,对于这些询问,投保人(出保费的人)应该如实告知。

具体该怎么告知呢?

1. 对于询问的内容:如实告知

2. 对于没询问的内容:不用告知

3. 进行告知的时间:投保时(保险合同生效前)

如果投保时因为各种原因,投保人没有完整地如实告知,该怎么办呢?

——找保险公司把漏了情况补上,也就是补充告知,简称补告。

核保员会重新审核,判断是否修改承保结论。

所以,“补充告知”这件事本不存在,因为有人在投保时没有完整地如实告知,保险公司这才发明了这个流程,做一波补救。

因此,补充告知的原则和如实告知,完!全!一!样!

虽然进行补充告知的时间点是在投保之后,但需要告知的内容仅限投保之前(保险合同生效之前)的情况。

02

什么时候需要补充告知?

投保人在投保时,对保险公司的询问,没有完整地如实告知,有遗漏的内容。

除此之外,都不用。

因为小D在投保时没如实告知,需要补告甲状腺结节。

因为小R知晓自己有肺部结节,是在保险合同生效之后。

所以说,再遇到“要不要补充告知”的疑问,2步走:

1. 这个情况发生在投保前,还是投保后?

问了:需要,尽快联系保险公司叭。

不做补充告知,也是投保人的选择,那么就要承担可能的法律后果,保险法里都写清楚了。

保险合同生效后,被保险人新发生的身体情况,不用跟保险公司说。

更没权力因为这些新情况,修改承保结论,甚至解除保险合同。

不是我大呼小叫,是真的有保险公司拿着鸡毛当令箭,这么干过。

真是神操作,我好无语(一句国骂酝酿在嘴里)。

对于这类保险公司,我的态度是,不惯着。

至于保险合同生效后去体检/复查/看病,保险能不能赔,就是另一个问题了,下次再说。

阅读排行榜

-

1

医疗险拒保,我给改成除外承保

-

2

好险,帮我客户从保险公司那里抢回1500元!

-

3

早产/低体重儿,怎么买保险?

-

4

“不是在你这儿的保单你就不管啦?”

-

5

找你买保险,有必要对身体情况问这么细吗?!

-

6

保险经纪会被AI取代?我试用了爆火的DeepSeek,结论是...

-

7

DeepSeek试用笔记:我发现了它在保险领域里的懵懂

-

8

医保DRG来了,买无社保版的百万医疗险就行了吗?

-

9

医保DRG来了,百万医疗险会不会变成废纸

-

10

买保险被风险控制。我找客服询问,回复竟是这样...

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决