诉责一姐风险提示:诉责险未决诉讼再创新高,行业惊现5.1亿的索赔诉讼

- 2022年09月12日

- 16:45

- 来源:

- 作者:崔春霞

前言

近期,保险公司公布了第二季度的偿付能力报告,没想到公布的未决诉讼案件更加劲爆。

诉责险的索赔诉讼案件的索赔金额再创新高,刷新了纪录:

索赔5.1亿元的案件浮出水面,而且是与著名资本及前著名歌星毛X敏相关的案件。

再次印证了崔老师我的观点:

诉责险有个特点,风险与保额呈正相关,金额越大风险越高,巨额案件存在不可控的潜在风险。

接下来把最新公布的数据再次给大家分享下,以提醒大家,诉责险作为长尾业务,有风险,经营要谨慎。

一、数据情况:诉责险大金额索赔诉讼数量及金额均创新高

(一)保司公开披露的第二季度未决诉责险大案信息

以下为目前中保协官网公布的财险公司的第二季度偿付能力报告中,公开的第二季度大金额未决诉讼,其中的诉责险及相关法律保险的案件信息:

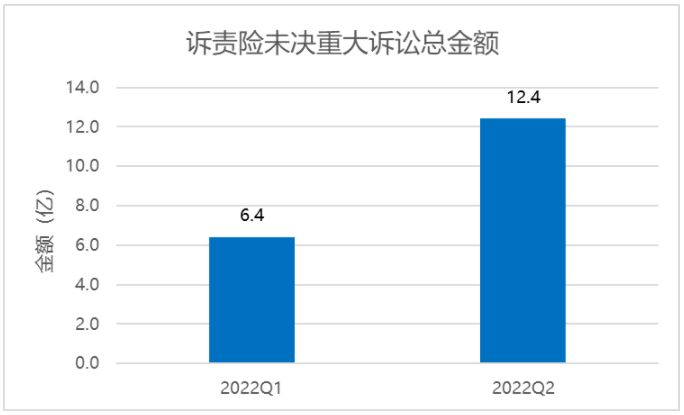

1. 未决重大诉讼总金额再增6亿至12.4亿

过亿诉讼金额新增公司有:平安(5.1亿)

千万诉讼金额新增公司有:阳光、华安、浙商、安诚

让人吃惊的是:在新增清单中,某公司并不是现阶段诉责险业务量较大的公司,历史的保费累积应该也不够充足,此千万诉讼金额的案件,想必对该业务的发展产生不好的影响。

再次提醒广大中小保险公司:

(1)诉责险并不是没有风险;(2)对于大金额案件、高风险类型案件,一定要谨慎!!

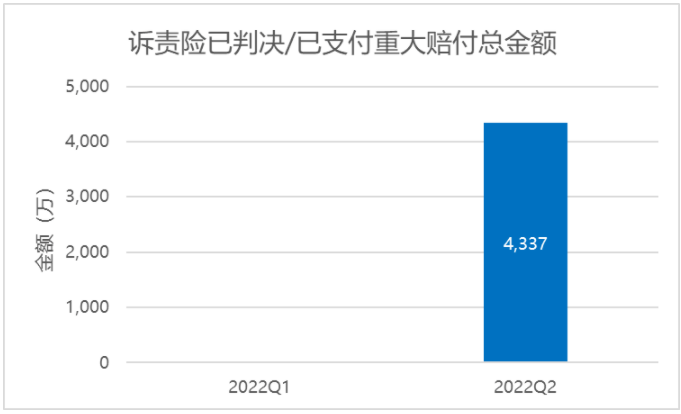

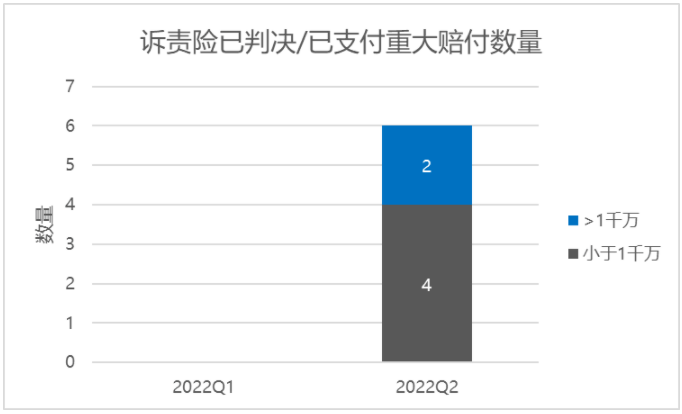

2. 已判决/已支付重大赔付

千万判决金额新增公司有:阳光2452万的继续执行案件、平安1036万诉责险

百万判决金额新增公司有:国寿财、太平、都邦、紫金

以下为第二季度新增的重大诉责险索赔诉讼清单:

需要说明的是:

1、上述数据并不完整,因为还有诉责险行业规模前10强的两家保司,因故被豁免披露偿付能力报告,无法公开获得这两家保司的诉讼案件信息。

2、因偿付能力报告只要求披露索赔金额前三的案件,有的公司已经发生的索赔诉讼,也许金额数千万,只不过因为没有排到公司的前三因此得以幸免曝光。

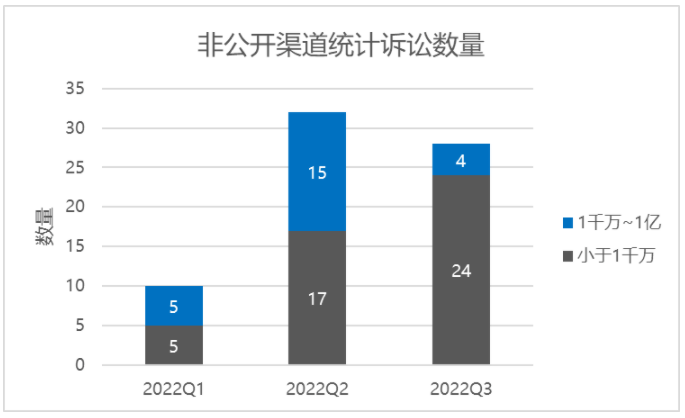

(二)非公开渠道的今年新发的诉责险千万以上索赔案件70余起

实际上,奋战在诉责险一线前沿的诉责一姐崔老师,就从多种信息来源了解到,去年今年新发生的诉责险千万以上的索赔诉讼案件非常多。

单单从崔老师公司的浩博险律社区小程序的诉责险评审拟投保案件库中,合作保司上报评审的潜在投保案件,今年就有涉及多家保司为被告的前几年承保的诉责险案件,索赔金额千万以上的案件70余起,其中索赔金额3000-5000万的案件非常常见;而且近期几乎每周都会看到3、4起诉责险的保全侵权索赔诉讼案件。

由于我司数据相较偿付能力报告会提前,我们应该可以在2022第3季度偿付能力报告看到更多公开大案。

同时我们也观察到,更多小金额案件起诉,诉责险的理赔法律费用的支持不容小觑。

二、索赔金额5.1亿元的大案介绍:

今年第一季度的3.4亿索赔,破了记录;这次发生的5.1亿的索赔再次刷新了记录。

那么这起案件又是什么案件类型呢?

股权类纠纷案件引发起诉5.1亿的保全侵权损害责任纠纷案件

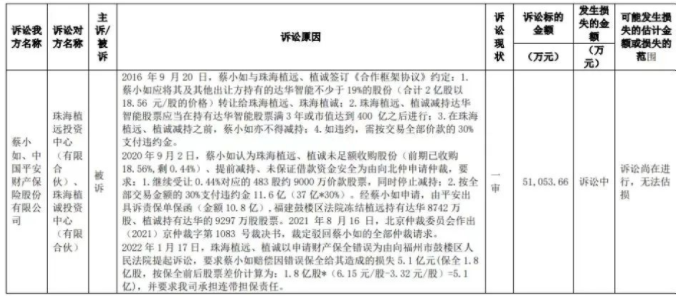

注:图片及信息来源于平安财险公布的第二季度偿付能力报告。

(一)前诉案情:

2016年9月20日,蔡小如与珠海植远、植诚签订《合作框架协议》约定:

1、蔡小如应将其及其他出让方持有的达华智能不少于19%的股份(合计2亿股以18.56元/股的价格)转让给珠海植远、珠海植诚;

2、珠海植远、珠海植诚减持达华智能股票应当在持有达华智能股票满3年或市值达到400亿之后进行;

3、在珠海智远、植诚减持之前,蔡小如亦不得减持;

4.如违约,需按交易全部价款的30%的支付违约金。

2020年9月2日,蔡小如认为珠海植远、珠海植诚未足额收购股份、提前减持、未保证借款资金安全为由,向北仲申请仲裁,要求:

1、继续受让0.44%对应的483股约9000万价款股票,同时停止减持;

2、按全部交易金额的30%支付违约金11.6亿(37亿*30%)。

保全情况:经蔡小如申请,由平安出具诉责险保单保函(金额10.8亿),福建鼓楼区法院冻结植远持有达华8742万股、植诚持有达华的9297万股股票。

2021年8月16日,北京仲裁委会做出裁决书,裁定驳回蔡小如的全部仲裁请求。

(二)后诉案情:

2022年1月17日,珠海植远、珠海植诚以申请财产保全错误为由,向福州市鼓楼区人民法院提出诉讼,要求蔡小如赔偿因错误保全给其造成的损失5.1亿元(保全1.8亿股,按保全前后股票差价计算为:1.8亿股*(6.15元/股-3.32元/股)=5.1亿,并要求保司承担连带责任。

目前诉讼正在进行中。

(三)其他说明事项

1、关于珠海植远、珠海植诚,其实控人为前著名歌星毛X敏的丈夫解直锟。

2、此案为崔老师我归纳的诉责险承保中的高风险案件类型,高风险因素包括如下几方面:

股权类纠纷案件;

主张违约赔偿的案件:合同纠纷中,经常难以判定双方到底谁违约;

主张巨额违约金:因违约责任的界定难度很高,故违约金得到支持的可能性小;

本案仲裁请求金额中不合理成分大:主张对方继续履行合同,违约金将已经履行的部分也进行计算为基数主张;

诉讼双方的身份带来案件的结果的难以预判:本案被保全人为著名资本控制的公司;

保全股票:价值波动大,损失大。

本案目前的前景,从经验判断并不乐观,不过中植方主张的保全错误损失金额未必会得到全部支持。

三、诉责险索赔诉讼出现的新特点和新趋势

从近期公开和非公开途径了解到的多例诉责险的索赔诉讼案件,发现出现了不同以往的以下几个特点:

第一、前诉起诉及保全与保全错误诉讼之间的时间间隔在缩短

公开披露的第一季度新发的这些诉责险案件,保全的时间大部分在18年以后,近期更看到20年承保的案件出现了索赔诉讼,此案即为20年承保的案件,也就是诉责险的长尾巴有缩短的趋势。

分析原因,无外乎法院对案件审理的期限的更为严格以及法院审理此类案件的裁判规则日趋稳定和成熟。

与前几年有的法官并不熟悉此类保全侵权赔偿诉讼案件的裁判规则不同,随着此类案件的频发,法官对最高法院确立的裁判规则越来越熟悉和了解,审理案件的进程就会加快。加上法院对案件审限的严格考核,导致此类案件的从承保到出险的周期在逐渐缩短。

这也就解释了今年诉责险索赔案件高发的两个原因,一个是17年承保的案件结案出险;18年以后承保的案件结案提速。两个因素叠加,导致此类案件骤然增多。

第二、保全被申请人掌握了此类索赔的技巧导致索赔金额加大

与前几年的保全被申请人被保全错误后,不知道该不该索赔、如何索赔及索赔多少,进而很多案件放弃索赔不同,近期出现了很多非常有经验的索赔案例。

比如我们看到的这样案例,一家建筑施工企业作为总承包人,因为被一家材料供应商错误保全,后向法院针对保险公司提起保全侵权损害赔偿诉讼,成功获赔200多万元;

这家公司后续又遭遇了同类事项,即如法炮制,再次向另一家保司起诉索赔,并将前案的胜诉判决作为了后案索赔的类案参考证据向法庭提供。

四、结论:希望天价索赔推动诉责险行业的理性健康承保

为化解法院判决难应运而生的承保法律诉讼风险的诉责险,从2012年9月开始在云南试点,到2015年全面推向市场,经历了7年多的高速增长,既为化解法院判决执行难做出了贡献,同时也暴露出了很多问题。

因为诉责险承保的是法律诉讼的风险,非常专业,且有长尾导致的风险暴露晚的特点,导致很多公司忽视了承保风控进行承保。

也因此诉责险成为了恶意诉讼、滥用司法权利打击商业合作伙伴的工具。

今年发生的高达3亿、5亿的天价诉责险索赔大案,希望能起到对部分盲目忽视风险进行恶性低价竞争的保司当头棒喝的作用,为诉责险市场降温,推动理性承保,以确保诉责险的可持续良性健康发展。

阅读排行榜

-

1

诉责一姐分享:民间借贷纠纷中保全了第三方的抵债房产,引发了诉责险的赔案!DeepSeek撰写!

-

2

诉责一姐分享:购房人起诉主张高额违约金,致诉责险赔偿了150万元?DeepSeek撰写!

-

3

诉责一姐分享:阴阳合同引发260万的诉责险赔案,能成功追偿吗?DeepSeek撰写!

-

4

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

5

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

6

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

8

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

9

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

10

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决