诉责一姐风险提示:继续执行担保的风险分析及应对

- 2022年08月31日

- 18:00

- 来源:

- 作者:崔春霞

前 言

近期崔老师了解到,行业有继续执行保险出现数例千万级以上高额赔偿的案件,也有数例保司将诉责险误用于继续执行担保的情形,导致保司陷入高额赔偿的风险中.......

因继续执行担保和诉责险非常像,经常会发生错用或误用的情形,而错用或误用后,由于涉及与法院责任的区分,导致保司处理起来非常棘手;

且继续执行担保大家并不熟悉,很多公司对其风险难以判断,因此不断有人向崔老师提出咨询。

本文将结合具体案例,与诉责险进行比较,以期探讨继续执行担保的风险,以及保险公司的应对措施,供大家参考。

一、执行异议、继续执行和执行回转介绍

在了解继续执行担保之前,大家需要首先了解以下概念:

执行异议、继续执行和执行回转。

执行异议:是执行过程中当事人或利害关系人认为执行法院的执行行为违反法律规定,对执行标的主张自己的权利所提出的不同意见。

包括被执行人/被告提出的异议和案外人或叫利害关系人提出的异议两种。

因被执行人提出异议,因已有生效判决确定;如被告有异议,须申请再审程序,故风险并不难判断,本文探讨的主要是案外人的执行异议问题。

继续执行:是指执行异议人提出执行异议后,根据法律规定,法院需要暂停执行;如果申请人提供担保后,法院再继续完成执行的程序。

执行回转:是指执行完毕后,据以执行的判决、裁定和其他法律文书确有错误,被人民法院撤销的,对已被执行的财产,人民法院应当作出裁定,责令取得财产的人返还; 拒不返还的,强制执行。

大家了解了上述三个概念后,接下来本文结合一个案例,让大家对继续执行担保流程进行直观了解,以便进一步探讨其中的风险。

二、继续执行流程介绍:

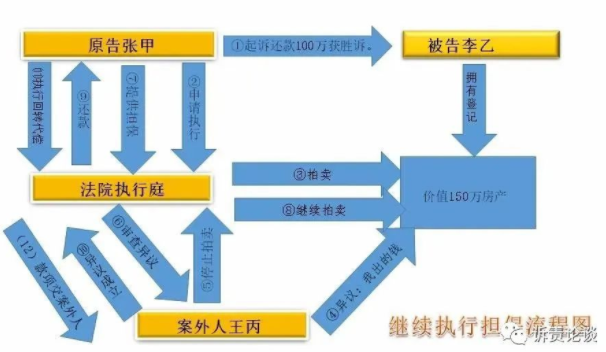

(一)法院判决李乙归还张甲欠款100万元,张甲申请法院强制执行

张甲借给李乙款项,李乙一直拖延不还。张甲无奈将李乙起诉到法院,请求法院判决李乙归还本金及利息100万元。

后法院判决支持了张甲的诉讼请求,判决李乙还张甲欠款100万元。

判决生效后,张甲向法院执行庭申请强制执行。

(二)法院查封李乙房产进行拍卖期间王丙提出执行异议拍卖暂停

执行庭立案后,经调查李乙的财产状况,发现李乙名下有一套市值约150万元房产。

执行庭就将该房产进行查封后,开始组织法院拍卖流程,也就是该套房成为法拍房。

在法院发出拍卖公告后,案外人王丙向法院提出异议,主张该套房产是自己借用李乙的名字购买的,请求法院停止拍卖解除查封。

根据相关法律规定,因涉及不动产,法院拍卖程序暂停。开始审查王丙的异议。

(三)张甲申请继续执行,法院要求张甲提供继续执行担保

法院开始审理王丙的异议申请,也就是审查王丙的证据资料,以判断王丙是否有足够的证据证明该套房产确由王丙购买。

法院执行庭审查王丙的异议后,如果异议成立则不再拍卖该套房产;如执行庭认为异议不成立,根据程序王丙可提出执行异议之诉。

如果王丙提出执行异议之诉,就需要等待执行异议之诉的审理结束后,再根据审理结果决定是否继续执行。执行异议之诉也有一审和二审,两审需要的时间都普遍比较长。

在法院审理执行异议之诉期间,张甲不想等待审理结束,就会向法院申请继续执行。

根据相关法律规定,张甲需要申请继续执行,就需要提供担保。其中的原因是因为,如果继续拍卖房产,万一王丙的异议成立,法院需要执行回转。如无法执行回转,就会给王丙造成损失。

(四)张甲提供担保后法院继续执行

张甲提供继续执行担保后,法院将继续拍卖案涉房产。

拍卖完成后,法院就会将拍卖款中的100万元,转入张甲的账户,履行张甲的生效判决。

(五)王丙异议之诉的结果影响

张甲拿到了执行案款,这事结束了吗?没有。

因为王丙的执行异议之诉仍在诉讼中。诉讼会有两种结果,王丙败诉和王丙胜诉。

1、假定王丙败诉

如果王丙败诉了,也就是王丙的执行异议并不成立,那自然支付给张甲的案款也不需要执行回转,继续执行的担保人也就不需要承担责任。

2、假定王丙胜诉

如果王丙胜诉了,也就是王丙的执行异议成立,该套房产确属王丙所有,那王丙的损失怎么办?法院就需要执行回转,将支付给张甲的款项追索回来。

此时,提供执行异议担保的担保人就需要承担担保赔偿责任。

本案中,担保人就需要将100万元款项打入法院账户还给王丙。如果是用保险公司的保险产品承担的担保责任,也就是出险了。

通过以上的讲解,估计大家已经明白担保人在何时需要承担担保赔偿责任了。

那么,到底继续执行的担保有什么风险?

三、继续执行担保的风险分析

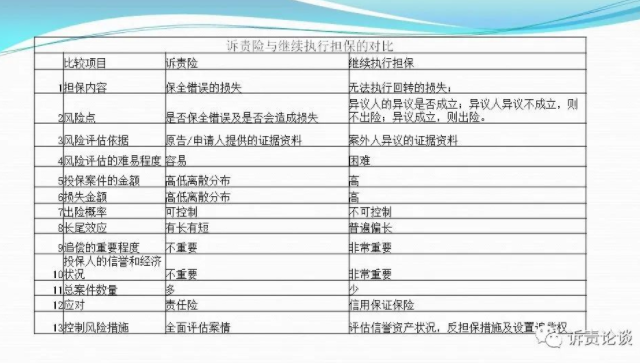

诉责险的投保人和继续执行担保的投保人都是案件的原告,但是二者的风险一样吗?

因诉责险大家已有一定认识,下面就结合诉责险,对二者进行比较分析。为直观理解,请看下图:

(一)担保内容的比较

诉责险担保的是保全错误造成的损失,比如存贷利息差,房屋贬值的损失;

继续执行担保担保的是无法执行回转的损失,也就是将执行标的拍卖后的案款划转给原告后,执行回转时无法回转的损失,通常为全部案款。

如本文案例,损失是王丙的异议成立后,张甲需要退回的100万案款。

(二)风险点比较

诉责险的风险为是否保全错误及是否因保全错误造成损失;

继续执行担保的风险是案外人的异议是否成立。如异议成立则担保人需要承担担保赔偿责任;如异议不成立,则担保人不需要承担担保赔偿责任。

如本文案例,假定王丙的异议成立,则张甲需要将100万案款退回,担保人的赔偿责任成立;如王丙的异议不成立,则张甲无须退回,担保人的赔偿责任不成立。

(三)风险评估依据比较

诉责险的风险评估依据,有原告的起诉状、保全申请书及所有的证据资料;

继续执行担保的风险评估依据,是案外人异议的所有资料,包括异议申请书及全部证据资料。

如本文案例,异议的证据资料就可能包括王丙购房的支付记录、还贷款的证据、交物业费的证据、与挂名购房人李乙的协议书等等。

(四)保险公司评估的难易程度比较

那么,我们保险公司在承保时,有没有办法进行有效风险评估呢?

诉责险的保全错误,有客观规律可循,因此在承保时,保险公司可根据司法实践中保全错误的标准,结合原告提供的证据资料进行审查判断。

因保全错误主要是依据保全时原告的保全申请是否有足够的依据来判断,故根据原告的证据可有效评估风险;因原告是投保人,资料也容易得到,

因此风险评估相对容易。

那么我们看下继续执行担保的风险。因其中主要是案外人执行异议是否成立的风险。

实际上,异议人的异议是否成立,也有规律可循。

但是,由于投保人并不是异议人而是原告,而在案外人异议之诉开庭之前,通常原告很难得到案外人异议的全部材料。我们保险公司无法在投保时评估判断异议之诉的结果。异议之诉的结果就像薛定谔的猫,是死是活并不清楚,只能等异议之诉结束。

这也就导致保险公司在投保时很难评估异议成立的风险。

但这时我们保险公司要作出是否承保的决定,又没有任何的客观依据的资料。

事实上司法实践中,很多被告为了阻却执行,会和案外人串通,由案外人提出执行异议。

大部分的这类串通的异议,经法院审理,会被驳回。但也有少部分案外人异议,经过审理后是成立的。

但无论成立与否,在投保时缺乏可评估的资料,故风险评估难度较高。

(五)投保案件的金额比较

诉责险的投保案件,保全(保险)金额呈高低离散分布状态,从数千、数万、直至数十亿不等;

继续执行担保的案件,因大部分会涉及不动产,故继续执行的金额,普遍偏高,大部分应在百万以上,毕竟小额案件大家也没有浪费时间折腾的动力和必要。

(六)损失金额的比较

诉责险的保全错误造成的损失,除了极个别时间跨度很长的案件,累计的利息会超过本金,造成全损外,其他房产类的贬值损失,通常全损比较难。

另外,因投保案件金额高低离散,故损失金额,高低离散度分布区间也大。

继续执行担保,一旦出险,就会造成全损。加上大部分会涉及不动产类,基本都是百万起步,故单案的损失金额要远超过诉责险的单案损失金额。

(七)出险概率的比较

诉责险投保时可借助原告的证据资料进行评估,故出险概率可有效控制;

继续执行担保,投保时无资料评估风险,故出险概率无法有效控制。

(八)长尾效应比较

诉责险和继续执行担保的风险,都是法律诉讼的风险,都存在长尾效应。但二者仍有所区别。

诉责险的长尾,在不同案件中表现是不同的。

诉责险的承保案件中会有部分法律关系简单的案件,这部分案件,结案周期短,长尾不明显;但部分大额或复杂的案件,长尾效应非常明显,也就是长尾效应在整个险种中有体现,但并不是所有案件。

也就是诉责险的尾巴长短不一致。

但继续执行担保,很多案件涉及的都是大额的不动产诉讼,其案件的审理会旷日持久。也就是长尾效应在继续执行担保中会非常突出。

道理很简单,如果一个案件很快会审结,原告就不需要提供担保要求继续执行了,只需要等到异议之诉结案即可。

一般投保的案件,均是预估审理周期很长,或者当事人会反复诉讼,阻挠执行的案件。

故继续执行担保普遍尾巴比较长。

(九)追偿的重要程度比较

因诉责险可有效评估风险,因此追偿并不重要;

由于继续执行担保无法有效评估风险,且单案承担赔偿的金额高,故能否在承担责任后再行追偿非常重要。

(十)投保人的信誉和经济状况的重要程度的比较

在诉责险中,如果我们有效评估了保全错误的风险,就可以不考虑投保人的信誉和经济状况问题,毕竟保全不错误,即使其信誉不高,经济状况不好,也不会导致出险。

但在继续执行担保中,投保人的信誉和经济状况就显得非常重要了。如果将来案外人的异议成立,也就是继续执行是错误的,投保人/原告就需要将已划走的执行款项执行回转。

如果原告信誉好且经济状况好,则款项有可能执行回转,不需要担保人承担;

如果其信誉不好和/或经济状况不好,则不愿或无法执行回转,就需要担保人承担担保赔偿责任。

(十一)可承保的总案件数量规模的比较

诉责险的总案件数量多,大部分到法院起诉的案件,都可以投保诉责险。

继续执行担保的案件,涉及的数量就非常少,只占诉责险可承保案件数量的极少比例。

毕竟一个案件只有原告胜诉后,走入执行阶段,才会发生案外人异议。

而案件从起诉开始,一部分胜诉一部分败诉;去掉败诉的,胜诉的涉及执行;而执行时,大部分不会产生执行异议;产生执行异议的,又是其中的极少一部分。

也因此,继续执行担保难以有效形成规模,很难以规模覆盖单案出险风险。

四、保险公司对继续执行担保的应对

既然继续执行担保在投保时保险公司能够评估的只有原告的信誉和经济状况,出险后基本都是全损,且追偿又非常重要,那么这像什么?像极了信用保证担保。

那么,如果想参与继续执行担保,建议将其开发成信用保证保险,用信用保证保险的思路去经营和健全风控措施和手段,且可以获得追偿权。

建议的风控措施如下:

(一)产品的保费充足率要充分评估

因继续执行担保的案件总数要远远少于诉责险的案件,故不能用诉责险的思路,以规模覆盖单案出险风险;

且出险案件的单案损失金额又高,故需要有效充分评估其中的出险率后制定合理的费率,并科学设定费率调整因子。

(二)专业团队评估风险

因部分案件存在可以评估异议是否成立的情形,而异议的评估需要借助专业的经验和手段,故仍应借鉴诉责险的风控手段,由法律专业团队进行风险评估。

需要提醒的是,本文所举案例系方便读者理解,其实司法实践中,案外人的异议理由五花八门,比如债权为具有优先权的债权等等。

有时由于案情复杂,信息不对称,即使专业的法务人员,也难以有效评估案件的风险。崔老师我了解到的数个出险案件,原来的风险评估意见就存在对案件风险认识不足的问题。

(三)充分考察投保人的信誉程度和经济能力

继续执行担保,如果异议成立后,原告的信誉好,则担保人代偿风险低,也即出险概率低;如原告的信誉不好,则担保人代偿风险高,即出险概率高;

继续执行担保,如果异议成立后,原告的经济能力强,则不需要担保代偿,也即出险风险低;反之,则风险高。

(四)反担保措施的运用

对于信誉不好的投保人,要求其提供反担保措施进行反制。

(五)建立完备的追偿体系

最后一步非常重要,就是要建立完备的追偿体系,以便在出险后,有效的开展追偿工作,以弥补损失。

综上,继续执行担保在投保时无法有效评估风险,因此建议审慎对待;如需参与,建议将其开发为信用保证保险,使用信保产品的风控手段和思路去经营继续执行的担保。

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助