意外险理赔案例:建工团意险能以缺少安监证明拒赔吗?

- 2022年03月31日

- 14:52

- 来源:

- 作者: 崔春霞

导读

投保建工团意险后,工人在工地发生意外受伤。保险公司以未提供建筑安全管理部门出具的事故证明(安监证明)为由拒赔有理吗?安监证明在建工团意险理赔中到底起什么作用?请看以下案例!

案情回顾

(一)投保情况:建筑劳务公司向保险公司为工人投保团体意外保险

2019年1月,A建筑劳务公司承揽了某高速公路施工工程,即作为投保人,以工地施工工人为被保险人,向B保险公司投保建筑施工人员团体意外伤害保险。意外伤害每人保额40万元,意外医疗每人保额4万元;保险期间1年。

“保险责任”第五条约定,被保险人在保险期间内在本合同载明的工程项目施工现场从事管理和作业过程中遭受意外,或者在相应的生活区域内遭受意外,并因此身故或者伤残的,保险人向被保险人给付意外身故保险金及意外伤残保险金。

(二)出险情况:保险期间内某工人意外受伤造成残疾理赔遭拒

2019年5月某日,工人江某在工地施工中意外被钢绳绊倒受伤,随后被送至医院,诊断为“腰1椎体爆裂性骨折并马尾神经受伤及腰背部软组织损伤”。共计住院28天。出院后经鉴定为九级伤残。

后A公司向江某赔偿各项损失24万元,江某签署权益转让书,将向B保险公司索赔的权利转让给了A公司。

A公司即向B保险公司理赔江某的保险金。被保险公司以未在合同约定的事故发生后的5个小时内报案及未提供江某此次事故的安监证明为由拒赔。

(三)诉讼情况:法院判决保险公司向A公司支付保险赔偿金

A公司遂将B保险公司诉至法院,请求法院判令保险公司支付江某的保险赔偿金24万元。

保险公司主张,保险条款约定,理赔时,如未在事故发生后的5个小时内向保险公司报案,即需要提供建筑安全主管部门提供的事故的证明,因A公司系在事故发生后2天内报案,未提供安监证明故无法查清事故真实性拒赔。

法院经一、二审审理后认为:

A公司与B保险公司签订的《建筑施工人员团体保险单》合法有效。

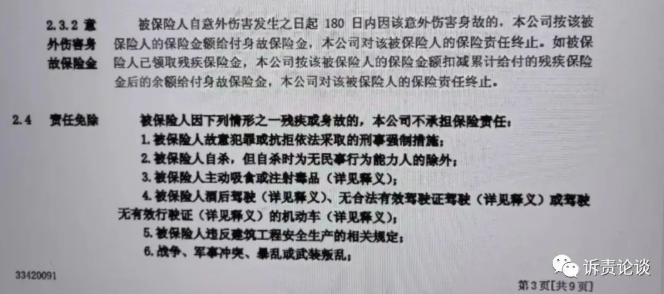

本案中,保险条款“保险金申请与给付”约定,被保险人申请保险金时需提交建筑安全主管部门出具的事故证明文件等证明和资料,保险金申请人因特殊原因不能提供前述证明和资料的,应当提供其他合法、有效的证明和资料,保险金申请人未能提供有关证明和资料,导致保险人无法核实该申请的真实性的,保险人对无法核实部分不承担给付保险金的责任。

法院认为,前述约定是保险公司对被保险人申请理赔的形式要求,而非必要条件,该约定的目的在于要求被保险人申请理赔时提交资料证明保险事故发生的真实性,即在无法提供建筑安全主管部门出具的事故证明文件时,需提交其他证据证明保险事故的真实性,否则保险公司可对无法核实的部分不承担保险责任。

本案中,A公司提供的医院出具的《出院记录》载明江某的受伤时间、入院情况、病情诊断,能与工程项目经理部施工处出具的《事故经过》共同证明江某在工地施工受伤的事实,且保险公司的调查报告载明的出险地点也与江某施工工程所在地相符,故江某在工地因意外受伤的事实证据充分,并不存在保险公司所称的不能提供相关资料证明保险事故发生的情形。

此外,保险条款的“责任免除”部分并未将“不能提交建筑安全主管部门出具的事故证明文件”作为责任免除情形,

故保险公司出具的《理赔决定通知书》载明的前述不予赔付理由无事实与法律依据。

最后,A公司在发生生产安全事故后是否及时、如实向建筑安全监管部门报告,应当由有关部门进行监督和管理,而不应因其未提供事故证明而免除保险公司应承担的保险责任。

综上,A公司在事故后先行垫付赔偿金,江某将主张保险理赔的权利转让给A公司,A公司有权要求保险公司在保险责任范围内支付保险金。

故判决,保险公司向A公司支付江某的伤残等级为九级,的保险金给付比例为20%即80000元(400000元×20%)。

一审判决后,保险公司不服,提出上诉,二审维持原判。

案件分析点评

本案为建工团意险保险合同纠纷案件。本案的争议焦点,是保险合同约定的事故发生后理赔时需要提供的事故安监证明,在保险合同理赔中到底起什么作用?

事故的安监证明是建工团意险的保险实践中,保险公司和投保人/被保险人之间争议很大的一个问题,也存在很多的认识误区。

比如,有人就理解为没有事故的安监证明保险公司就可以正当拒赔,也就是将没有安监证明作为了拒赔情形之一。

那么安监证明到底在建工团意险的理赔中起什么作用呢?

要搞清楚这个问题,我们首先需要搞明白保险公司的保险条款的保险责任条款和责任免除条款。

(一)保险责任条款与责任免除条款:

保险责任条款是规定保险人按保险合同约定所应承担的保险赔偿金的给付责任的条款。

责任免除条款又称为除外责任,即保险人不承担保险责任的范围。

保险责任条款和责任免除共同构成了保险公司的赔付约定。

保险责任条款和责任免除条款是保险公司根据精算模型和精算假设制定出来的,并进行监管备案或审批后确定的,根据《保险法》等相关监管规定,是不能随意修改、增加或减少的。

如果“缺乏安监证明”列在了报备条款中的责任免除情形中,保险公司可以此为由拒赔,否则则不能以此理由拒赔。

那么,像这个案件中涉及到的安监证明又起什么作用呢?

(二)理赔的资料要求

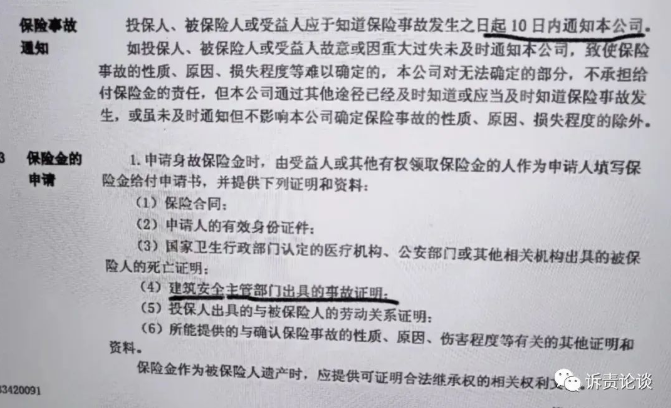

保险公司在收到投保人/被保险人的保险事故发生的报案后,为了查明事故真实性损失大小等等,会在理赔环节要求提供相关的证明资料,或要求及时报案等(见下图)。

其目的都是为了确保能够及时查明事故的真实性及确定造成的损失大小等等。但这些资料条件要求,并不构成保险公司拒赔的理由。也就是说,并不是因为缺乏了某种资料,保险公司就可以以此理由拒赔。

(三)及时报案及提供安监证明是为查明事故的条件要求非拒赔情形

在事故发生后向建筑安全管理部门上报事故发生,是建筑安全管理部门对建筑施工企业的要求。保险公司之所以在条款中如此约定,是为了在理赔环节,能够更有效查明事故真相及确定损失等,毕竟未发生事故向建筑安全管理部门谎称发生事故的可能性较低。

也就是说,保险公司要求发生事故后5小时之内报案,或者48小时以内报案,以及提供安监证明,其目的都是为了方便保险公司查明事故真相。

但是如果投保人或被保险人出于某种原因,未将事故上报建筑安全管理部门,或未及时向保险公司报案,但只要有其他证据能够证明事故发生且能够证明损失大小,保险公司就应该进行理赔,而不应以此形式化的要求未满足为理由拒赔。

但假定因为投保人/被保险未及时报案也无法提供安监证明,也未提供其他证明事故发生及造成损失的相关证据,导致保险公司无法查清事故真相,也就是保险公司根据投保人、被保险人提供的索赔资料,无法确定事故真实发生,保险公司可以拒赔。但拒赔的原因是无法证明事故的真实发生,而非因为未提供相关形式化文件或未及时报案等理由。

应该说,本案法院的判决不拘泥于形式,而是透过现象追求本质,在能够确定事故真实性的前提下,做出判决保险公司赔偿的判决结果,维护了客观公正的法律理念及投被/保险人的合法权益。

本案的启示

(一)保险合同的责任免除条款要严格按照报备的条款中的约定执行,不能随意增加责任免除情形。

(二)安监证明为理赔的形式化要求,不属于拒赔情形,保险理赔要重实质而非形式,才能减少保险理赔纠纷,改善保险公司的形象和提升保险公司的公信力。

本案例素材来源于裁判文书网

判决书编号

四川省成都市中级人民法院(2021)川01民终18426号民事判决书

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助