百万医疗险理赔案例:两年前曾切除肿块,投保健康险需要告知保险公司吗?

- 2022年03月21日

- 15:15

- 来源:

- 作者:崔春霞

—导读—

投保人向保险公司投保百万医疗保险,被保险人投保两年前曾切除肿块。保险期间内,被保险人做了切胃手术向保险公司理赔遭拒诉至法院。

法院会支持被保险人的主张吗?请看以下案例!

—案情回顾—

(一)投保人通过网络向某保险公司投保百万医疗保险

2019年10月3日,李女士作为投保人和被保险人,通过网络平台向某财险公司投保了百万医疗险,保险期间自2019年10月3日至2020年10月2日。

保障内容为一般医疗保险金300万元,年度累计免赔额为10,000元;重大医疗保险金300万元,赔付比例为100%。

(二)保险期内被保险人生病住院发生医疗费理赔遭拒

2020年9月份李女士因身体不适,到医院检查,被确诊为代谢综合症。后经住院治疗,花费医疗费48,302.51元,医保统筹支付15,400.83元,个人支付32,901.68元。

就个人支付部分,李女士向保险公司理赔遭拒。保险公司认为李女士的手术为保险合同约定的责任免除的减重手术,且投保时未如实告知在两年前曾经患肿瘤住院治疗的既往病史,单方提出解除保险合同。

李女士遂将保险公司诉至法院,请求法院判令保险公司赔偿理赔医疗保险金22,901.68元。

(三)法院审理认定保险合同有效判决保险公司赔偿被保险人医疗费

法院审理后认为,涉案保险合同关系合法有效,双方均应按约履行。

案件的争议焦点有二,1、李女士投保时是否履行了如实告知义务;2、李女士就诊医药费是美容项目还是属于疾病治疗项目。

首先,关于李女士是否如实告知其既往病史,其作为投保人的如实告知义务限于保险公司询问的范围和内容。

李女士虽于2017年4月被诊断发现右乳肿块,但在2017年5月19日在医院被诊断为(右胸壁)脂肪瘤且已被切除,不符合保险公司提出的李女士明知自己患有(未被手术切除、无明确病例诊断的)的肿块而未如实告知义务的情形,故认为李女士履行了如实告知义务;

根据健康告知函,投保人需要告知的,仅是被保险人是否患有未被手术切除、无明确病理诊断的肿块。如肿块已经切除并有明确病理诊断,则并非健康告知询问的范围。

因此认定李女士在本案中并不存在未如实告知的情形。其次,关于李女士的胃切除术产生的费用是否属于医疗费用。

法院认为,李女士进行腹腔镜垂直(袖状)胃切除术,是医院系在对李女士入院、术前进行诊断均为代谢综合征因被诊断为代谢综合征及高血压等疾病,并非为了减重的目的,术后诊断亦为上述病症。

医院其作为医疗专业机构,其采用的手术方案应当是针对李女士确诊的疾病,故手术性质不属于减肥美容手术,属于保险合同约定的医疗费用。

最终判决,保险公司赔偿李女士医疗费保险金22,901.68元(医疗费32,901.68元-免赔额10,000元)。

—案件分析点评—

本案涉及两个争议焦点,其中第二个焦点李女士的手术到底属于美容还是医疗,法院查明的事实已经将理由阐述得非常清楚,不再赘述。

本案涉及一个非常重要的争议焦点,就是投保人投保时的如实告知义务。

因这个义务牵涉保险合同的效力问题,而保险实践中,这个问题又是保险消费者和保险公司之间产生争议最多的一个领域,尤其在目前大量保险合同投保都通过网络在线投保的情况下,故有必要把这个问题好好说下。

(一)投保人有如实告知义务

保险法第16条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人的如实告知义务,是保险四大原则的最大诚信原则的体现。保险合同是一种射幸合同,射幸的意思就是保险事故是否发生在投保时并未发生,在保险期间是否发生处于不确定状态。保险公司也是基于人群中的发生概率做的精算模型和定价假设。

假如保险消费者是在明知自己已经患有保险合同约定的疾病的情况下投保,也就是出险的概率为100%,就不符合射幸原则了,也就是我们常说的逆选择。逆选择投保的客户多了,保险公司的赔款支出就会高于保费收入,保险公司的经营就会面临亏损而难以为继。

为了防止保险消费者逆选择投保,保险公司就要在投保前了解被保险人的情况,了解的方法就是设计了健康告知表或函,要求投保人进行如实告知。保险公司再根据投保人的告知情况,决定是否接受投保或者确定投保的费率。

如果投保时投保人胡乱填写健康告知,一旦理赔时保险公司发现保险消费者未如实告知,就会根据保险法规定,要求解除合同或要求增加费率。

也就是投保前是否根据保险公司要求及提示如实告知健康事项,将直接影响保险合同的效力。

(二)如实告知为询问告知

《保险法》第16条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

也就是保险公司不询问的内容,不属于投保人如实告知的范畴。本案双方争议较大的部分,就在于投保人的如实告知,到底有没有履行。

本案中,保险公司的健康告知,仅是被保险人是否患有未被手术切除、无明确病理诊断的肿块。如肿块已经切除并有明确病理诊断,则并非健康告知询问的范围。故认为投保人履行了如实告知义务。

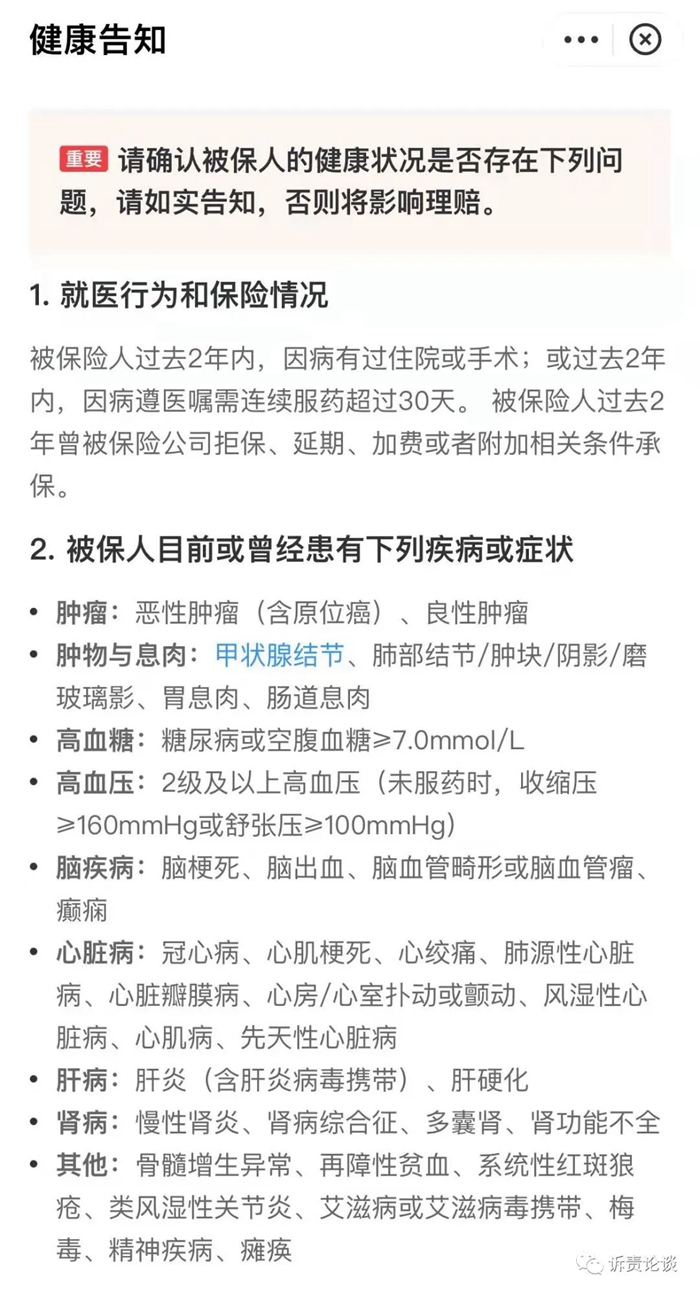

注:本案例的保险产品,为某滴保险产品。笔者也注意到,某滴的投保前的健康告知事项已经做了修改。

下图为某互联网保险公司的健康告知事项,就需要对既往病史进行详尽的健康告知。如果保险消费者未根据要求告知,将面临出险后的拒赔风险。

(三)保险公司发现投保人未如实告知时怎么办?

保险法第16条第二款规定,投保人故意或者因重大过失,未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

也就是保险公司发现投保人的如实告知义务不符合要求时,可以提高费率或先主张解除保险合同。

根据保险法第16条规定,解除保险合同的时间为知道事由之日起30天内。

—本案的启示—

(一)对保险公司:

既然保险法规定的投保人的如实告知义务为询问告知,这也就提示我们保险公司,设计投保前的健康告知询问函,询问的内容一定要周详严谨。

(二)对保险消费者:

人身保险的投保前的,健康告知函,直接关系保险合同的效力。对于这个告知函,投保时一定要认真对待,如实填写。千万不能随便胡乱填写,尤其在目前的大数据时代,看过病在医院有记录,保险公司理赔时保险公司轻松就可以查出来既往病史。

本案例素材来源于裁判文书网,判决书编号:上海金融法院(2021)沪74民终1507号民事判决书

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助