监管亮剑“既往症”,保险消费者拍手称赞!

- 2022年02月12日

- 09:45

- 来源:

- 作者:爱慧保

既往症,这三个字对于保险公司的核保、理赔人员再熟悉不过了,然而消费者未必熟悉。监管、行业对此没有明确的规定,发生理赔时保险合同双方难免出现理解偏差,进而导致纠纷就不难理解了。

——爱慧保

1 “既往症”的一些模糊规定

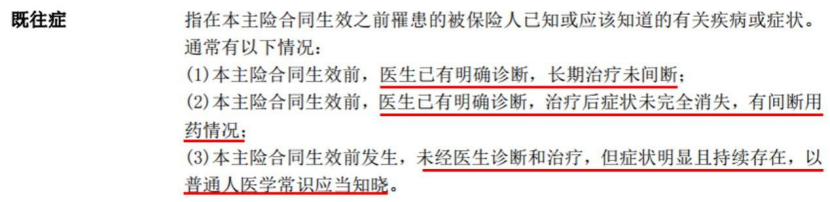

“既往症”这三个字对于保险公司的核保、理赔人员再熟悉不过了,然而消费者未必理解。监管、行业对此没有明确的规定,但保险公司之间却普遍使用了下图这样的定义,并且写进了合同,发生理赔时保险公司的工作人员与消费者难免出现理解不一致,导致纠纷实属正常。

该定义的第1和第2条均限定了两个条件,一是在保险合同生效前,二是医生有明确的诊断,三是治疗未间断或未痊愈;这些规定有第三方背书且易于理解,而第3条中的规定就显得不够客观、范围难以界定了。

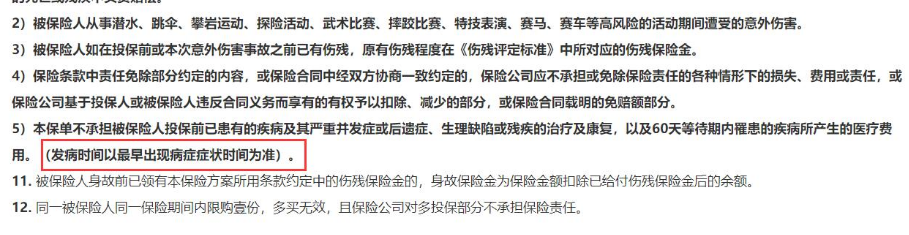

更有甚者直接以最早出现症状的时间来判定责任承担时间的,如下图:

除此之外,在投保时各家公司也将症状作为询问告知事项,如下图:

这样真的合适吗?那么多因此而产生的纠纷,我们不能选择无视。

2 监管亮剑“既往症”

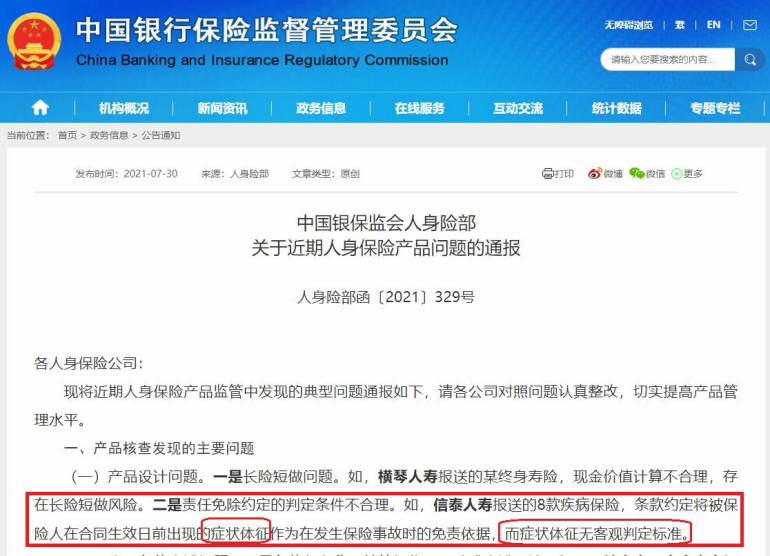

2021年7月30日中国银保监会通报产品设计问题时提到部分公司责任免除约定的判定条件不合理,其中提到信泰人寿将合同生效日前出现的症状体征作为免责依据,而症状体征无客观判定标准。

时隔5个月,2022年1月22日中国银保监会再次通报产品设计问题直接提出“既往症定义不合理”,其中提到新华人寿等四家公司报送的4款医疗保险,条款约定合同生效日前未经医生诊断和治疗的症状属于既往症,缺乏客观判定依据,易引发理赔纠纷。

监管连续两次在产品设计问题中提到既往症之事,可见对其重视,那么接下来又会对保险公司和消费者产生什么影响呢?

3 对保险公司的影响

(一)产品整改

监管通报问题,被通报的公司开展整改,未被通报的公司开展自查主动整改,可以预见产品条款中存在类似问题的产品,均需要整改,由此推算问题产品将会停售、换新。

(二)投保询问告知内容整改

既然合同中模糊规定不允许,那么投保询问告知中再这样询问似乎意义也不大了,毕竟询问事项是要体现到合同里的,否则意义何在呢?

(三)主动就宽理赔

既然监管认为条款中关于“既往症”的规定不合理,那就是为消费者撑腰了,即便是对于那些买了问题产品的客户,接下来保险公司也最好按照最新的既往症定义(见下图)理赔,否则发生纠纷时,自己将同时站在监管和消费者的对立面,后果可想而知。

4 对消费者的影响

(一)已买过保险的消费者不用过份担心

自监管两次通报之后,消费者理赔时如遇到“既往症”定义纠纷的话,保险公司通常会参考监管的指引,从宽理赔。否则,可以继续投诉。

(二)潜在消费者迎来利好

模棱两可,且保险公司掌握主动解释权的定义被监管否定,可以说对保险消费者,对整个保险行业都是利好。对降低保险理赔纠纷也会起到正面的引导作用。

举例,被保险人首次住院时告知医生自己有慢性胃炎症状或者洗澡时手触甲状腺结节,之后理赔;按照之前的定义只要病例既往史、现病史记录的症状与理赔时的疾病症状相符,医疗险或者重疾险均有可能拒赔;而整改后,未经诊断的症状不能作为免责依据,也就是说单凭症状记录是不可以拒赔的。

然而,是不是未经诊断或治疗的所有疾病,可以带病投保,然后获得理赔呢?爱慧保认为不是的,比如肢体残缺来投保,之后申请残疾或二次治疗费用,理应拒赔;或者虽然一直未经诊断和治疗的患者,但经过其它途径可以判定为投保前疾病的,依然可以拒赔。比如投保后短期内因近视治疗,保险公司经过调查证明其非近期内近视,那么就可以拒赔。

阅读排行榜

-

1

从风光无限到“地板价”,万能险还值得入手吗?

-

2

团体保险:黑产的“隐秘屠宰场”,监管薄弱地带

-

3

撕开“代理退保”黑产画皮:一场披着维权外衣的金融吸血盛宴

-

4

应对“报行合一”,保险公司可不要跑偏!

-

5

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

6

新银保模式,“平安向左”,“中邮向右”

-

7

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

8

用实际案例告诉你,跟风还房贷,竟然错了!

-

9

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

10

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决