如果发生战争了,买的保险还赔付吗?

- 2022年03月03日

- 09:45

- 来源:

- 作者:爱慧保

自俄乌冲突以来,俄军在行动中似乎是刻意保障了乌克兰境内的通信网络,那么在网络时代,这场战争无疑已被全世界围观。战火虽远,围绕战争产生的焦虑情绪已经在全世界蔓延。作为一名保险人,近期也常被身边的朋友问起“如果发生战争了,买的保险还赔付吗?”这个问题,爱慧保在网络上也进行了搜索,结果是众所纷纭,今天爱慧保就来说说这个问题。

一、战争及责任免除的定义

战争: 矛盾斗争表现的最高形式与最暴力手段。一般需要国家宣布或判定。

责任免除:根据中华人民共和国金融行业标准JR/T0032—2015《保险术语》的解释,责任免除是指:保险合同中,保险人在承保风险范围另行约定的不承担或者限制承担的责任范围。

二、列为责任免除就什么都不赔了吗?

责任免除部分,我们第一印象就是不赔,但仔细查看这个“不赔”,是指不按照合同中规定的“保险金”赔付,不是完全不赔。下面列举两种情况。

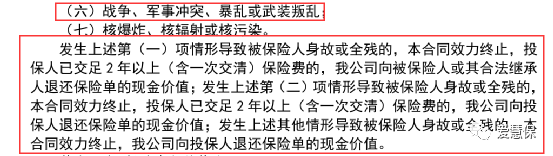

(一)交足2年,向投保人退还保险单的现金价值。

意思是如您买的产品是一次性交费或者已经交了2期保费了,那么在此之后发生战争导致被保险人身故或者全残,保险公司按照保单现有的价值退还保费给投保人,当然如投保人也身故了,那么向其法定继承人给付。

举例:某银行系保险公司的产品条款

(二)无时间要求,直接退还保单的现金价值。

只要因战争、军事冲突、暴乱或武装叛乱导致被保险人身故或全残的,那么退还保单的现金价值。

举例:某“家”保险公司的条款。

从以上可见,如客户投保的是年金、分红型、万能型、投连型保险,由于合同本身的保障功能弱,如发生战争造成的后果,等同于退保获得合同的现金价值,在一定的条件下本身就等于合同可以给付的金额,可以说影响偏小;但如果投保的是意外、终身寿险类险种,那么仅能获得现金价值赔付,不能按照身故保险金赔付。

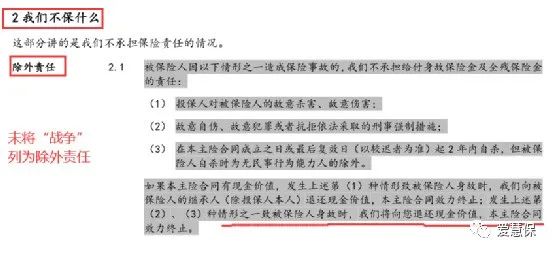

三、所有险种都把“战争”列为责任免除了吗?

并不是所有的公司都把“战争”列为责任免除了,具体需要大家查看保险合同中的条款内容,下面举两个例子。

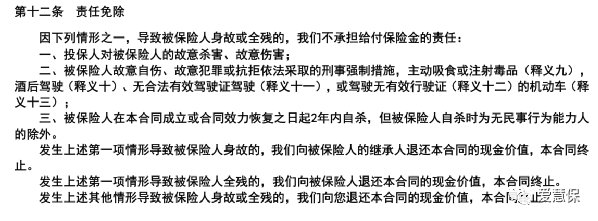

举例1:某诚两全保险的条款

举例2:某富人寿的定期寿险条款,责任免除仅3条,不包括战争。

针对责任免除这样规定的产品,如发生战争导致被保险人身故,那么就应该按照合同保险金额赔付。

四、写在最后

保险合同赔付与否不能凭主观判断,应直接查看合同,切忌切忌!

阅读排行榜

-

1

从风光无限到“地板价”,万能险还值得入手吗?

-

2

团体保险:黑产的“隐秘屠宰场”,监管薄弱地带

-

3

撕开“代理退保”黑产画皮:一场披着维权外衣的金融吸血盛宴

-

4

应对“报行合一”,保险公司可不要跑偏!

-

5

保险行业还值得加入吗?如加入保险行业,该如何选择?

-

6

新银保模式,“平安向左”,“中邮向右”

-

7

《狂飙》保险版结局之“狂赔”保险公司关于高启强等人的理赔公告

-

8

用实际案例告诉你,跟风还房贷,竟然错了!

-

9

人口负增长、延迟退休、长寿时代下,增额寿、年金、社保养老的优劣分析!

-

10

这款市场独有的多功能重疾险,竟然埋没在一家银行网点里,鲜为人知!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决