经营营运车辆保险,这些风控要点需要了解

- 2021年02月07日

- 10:55

- 来源:

- 作者:石川

车险综合改革之后,市场逐渐发生变化,其中一个比较明显的趋势是中小公司对营业车业务的业务热情开始上涨,一方面是中小公司非营业客车的市场在以肉眼可见的速度在缩减,另一方面当是因为该类业务的集中度较高,并且属价格敏感型业务。

由此,造成该类业务市场竞争陡然激烈,市场费用激增,自主系数一再走低,消息人士透露,某小公司的营业货车的自主已下调到0.78左右。而另一家中型公司,改革前在市场上一直以稳健见长的,现在对网约车业务青睐有加。

经营营运车保险业务是一个系统工程,包括销售、承保和理赔等各环节,石川整理了一些营业车风险控制的要点,尽管数据与车险综改后情况会有点出入,但是分析的维度值得大家借鉴:

制定合理的核保政策:

核保政策的制定可以借助风险量化分析手段来实现公司核保规则、各用途营运车辆业务占比、确定拒保车型等目的。风险量化分析是建立往年数据对车辆因素和驾驶员因素进行分析。

由于我国保险公司只能获取驾驶员年龄、性别信息,而职业、婚姻状况、违法犯罪记录等信息大片空白,市场风险量化分析主要是对车辆因素分析,主要从出险频率、赔付率两个维度出发,分别透析危险理论涉及的损失频率和损失两个方面。

1、出险频度:

出险频度相对受满期率和大案影响不大,数据较为客观,出险频度的分析可细化到交强险和商业险维度,更应该在商业险里细化到车损险和三者险的出险频度分析,以确定核保政策,比如三者险保额之类的。

2.赔付率:

赔付率指标的高低直接影响一家保险公司车险经营的好坏,大多数公司也将其视为车险考核主要指标,各家公司从不同的维度分析营运车的风险,大致维度有:

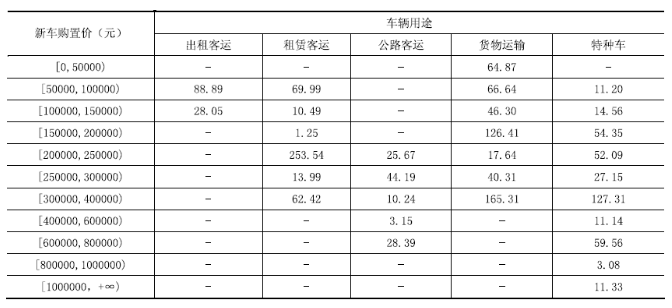

a、新车购置价 :

新车购置价不光代表车的价格,还反映了零部件的价格、普遍程度以及汽车安全性能。一般认为,新车购置价越高,则零部件的价格越高,普遍程度越低,汽车安全性能也越高。

以下为某中型公司某中支不同新车购置价赔付率:

可见,出租客运普遍为中低端车型,应严格控制业务占比,5-10万元车型的赔付率较为良好,可鼓励;租赁客运20-25万元车型赔付率高达253%,应回避该业务;公路客运赔付率普遍较为良好可鼓励承保;特种车中对30-40万元车型着重关注其用途,技术含量。

b:品牌

不同的汽车品牌代表其安全性能。从该公司数据来看,整体货车赔付率低于50%的品牌有福田、东风、跃进、长安、凯马、金杯、解放、飞碟,赔付率较差的品牌有陕汽、中国重汽、东风商用车,承保的时候应重点关注车况。

c:载重量

这是目前采用较多的分析维度,不再展开分析,建议结合车龄的难度进行细化,并且要重点关注单三者业务占比。

未来的定价方向

我国现有的费率厘定模式属于“从车”模式,但随着车险改革的发展以及大数据等新技术的出现,现有的“从车”车险厘定模式已难以满足新形势的要求,借力科技,实现向“从人”模式的转变已是必然。

首先,通过车联网的车载OBD终端收集并分析驾驶员的行车数据,包括车辆行驶里程、速度、油耗、疲劳驾驶、急转弯、违章驾驶次数等;

其次,依托大数据挖掘技术分析评估驾驶员的安全驾驶行为。然后,将该驾驶员的安全驾驶状况进行量化评分;

最后,将该驾驶行为评分应用到车险费率厘定中去,实现每一位车主车险费率的动态化、差异化。

通过记录事故出险时间和地点,还可以有效地提高识别虚假赔案和骗赔行为,从而降低保险的理赔成本。

2013年左右,市场已经出现UBI在商用车上的应用,在小范围市场也取得一定的效果,但是全国各地差异较大,内部决策比较冗长,与第三方的合作不稳定,短期行为较多,造成目前很多公司均合作某一家车联网公司,定价决定因素趋于统一,市场又回到同质化竞争的阶段。

实际上,从外部市场来看,科技越来越进步,这类OBD装载设备的成本已大幅降低,各种创新的中小公司仍然有巨大的空间。

(部分数据来源:GD Insurance)

阅读排行榜

-

1

如果办一场财险行业的“春晚”,你最期待哪个节目?

-

2

财险公司姜总,回村里过了一个不太开心的年

-

3

都闪开!财险公司陈总回村了

-

4

产品责任险代替车险,统筹车险的升级版?

-

5

财险行业现状:上面只想要执行力,基层更想要领导力

-

6

财险公司是不是真的太多了?

-

7

车险中介为什么输得一败涂地?

-

8

报行合一下,寿险中介比产险中介更难

-

9

中小财险公司的机构负责人在升级换代中……

-

10

读懂年终奖,你就读懂了财险行业

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决