黑天鹅来临,保险业为何反应迟缓

- 2020年06月02日

- 19:07

- 来源:

- 作者:坚强的心1024

近期新型冠状病毒肺炎肆掠中国大地,中央及各地方政府均实施了财政统筹新冠肺炎病人的治疗费用。作为保险行业,原本应该在这个黑天鹅事件中挑顶梁柱,起到定海神针的保障作用。现实却是一次一次的打脸,所有保险公司捐款捐物的钱远远超过了保险理赔的钱,同时所有的重疾保障险种却都不包含新型冠状病毒肺炎。这不得不说是保险行业的悲哀。

每天早晨,在伯明翰的一间屋子里,全球最大的一些公司通过电话会议来了解未来的天气状况。气象公司(The Weather Company,以下简称TWC)的气象学家根据面前屏幕上闪烁的各大洲、各种箭头和天气锋面的情况,帮助英国食品连锁店決定是否增加汤品或沙拉的备货,帮助中国能源公司決定何时启动风力发电机。不过,这样的电话会议越来越少了。TWC 的172个模型每天处理4O0TB的数据(是推特每24小时数据存储量的3倍),做出250亿次天气预测,其中绝大部分现在都直接输入客户的计算机系统。

大数据已将气象変为一门大生意。TWC于2016 年被IBM收购,为政府、传媒和全球40%的航 空公司提供服务。但TWC的利昂布朗(Leon Brown)表示,众多財产保险公司ー一其命运有赖于对气候引发的损失的预测一一还在学习如何利用这些信息。它们的毫无头绪显现出包括意外险、寿险和健康险(各种疾病发生概率)在內的所有险种都存在的一个问题。保险行业的变化就像冰川移动那样缓慢,再保险公司(为保险公司提供保险的公司)和亚洲的知名保险公司几乎是这个行业中唯一的创新者。

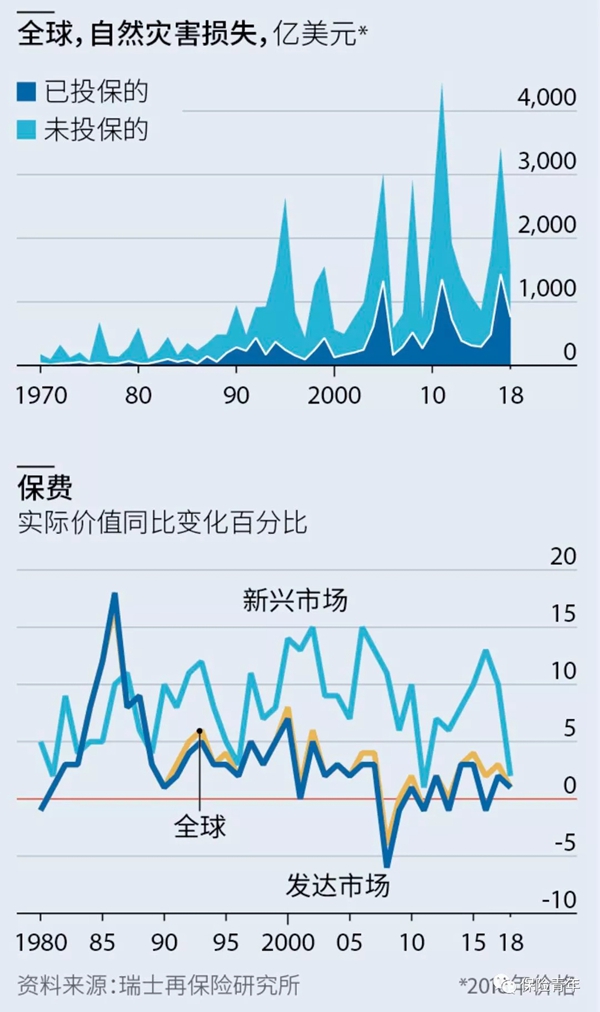

与此同时,保险公司要承保的风险正变得更严晙、更不可预测。上世纪8o年代以来,自然灾 害造成的年均损失的实际价值增长了五倍多(见图表)。

其他风险是传统险源的变体,如 流行病或保护主义的不良影响。同时还出现了新的险源。人口老龄化推高了医疗保健成本。 网络攻击可以关停发电厂,让企业瘫痪,并从银行金库里转走财富。

可投保资产也越来越难估值和保护。2018年, 建筑和设备等“有形资产"仅占标准普尔5oo指 数价值的16%。知识产权和声誉等“无形资产 占到84%。与此同时,保险公司的产品和流程 正在与21世纪人们的生活脱节ーー从大众的工 作方式到驾车方式都是如此。出生于数字时代 的一代人既要速度又要格调,而这两者都不是 几百年历史的保险行业天生就具备的。

保险公司说我们已经注意到这些变化。保费收入居全球第二的安盛集团(AXA)的首席创新 官纪尧姆波利( Guillaume Borie)表示,安盛 已经拨款数百万美元用于技术升级和设计保单 相关服务。但保险业在波士顿咨询公司的创新 排名中位居倒数第二。研发投入排名全球前 1000位的上市公司中没有一家是保险公司。保 险公司对计算技术的投入平均占其收入的3.6%,大约是银行平均投入的一半。在一项针对 250家公司的5oo项创新课题的研究中,咨询公 司 Ninety发现众多保险公司的创新集中在少数 几个方面。区块链等一些最热闹领域的成效是最差的。

数字企业家已经发现了契机。保险经纪公司韦 莱韬悦( Wilis Towers Watson)表示,2019年 第一季度共达成了85笔“保险科技”交易,交易 总额14.2亿美元,创历史新高。其中一些交易 专注于消费者,目标是简化报价,让保单更清 晰,并开发时髦的应用。另一些交易力求让从 定价风险到理赔的内部流程变得更便宜、快捷 和公平。最雄心勃勃的交易打造新型保险产品,投保新型威胁、适应现代生活方式,或是 实现赔付之外的其他功能。

纽约的创业公司Slicet为合租公寓或拼车的人提供可在几天内保障单项风险的产品。总部位于 布鲁克林的 Trupo公司为化枚师和优步司机等 “零工"工人提供残障险。英国创业公司 Boughty Many专门满足拥有铁路模型或另类宠物等 特殊财产的人的需求。

既有的小型、针对专门领域的保险公司正在努 力为企业提供应对新风险的保障,如环境责任 或恐怖主义等。今年4月,已成立3年的英国 公司 Beazley为首的一些小型保险公司推出了 个涵盖名誉损失保障的产品。这个产品以股价 下跌为触发条件,提供补偿和危机管理成套方 案。它通过从社交媒体上捕获信息并分析过去 股价大跌的影响来为风险定价。6月25日,伦 敦劳合社(loyd's)的一些保险商推出了一个 5300万英镑(6600万美元)的基金以加速产品 开发。

但是,质量参差不齐的创新无法弥补核心的停 滞不前。从理论上讲,创业公司应该为保险公 司的工具箱提供有价值的补充。但是,律师事 务所 Cooley的海蒂·艻森( Heidi Lawson)表 示,既有保险公司经常把“保险科技”视为只是 “好玩”的小打小闹而不能解决复杂问题。行政费用占到了既有保险公司保费收入的20%至 50%之多。房屋险的报价单上通常有一大堆多 项选择题,从院子里有没有小棚屋到有没有养 蜜蜂等各种问题扑面而来,令人抓狂。要确定一份保单的最终条款和措辞,企业有时要等上 几个月。“这真是令人沮丧。”一位业内资深人士表示。

(未完持续)

阅读排行榜

-

1

【职场】一家财险三级机构总的职场之殇

-

2

政府-保险-车队-设备运营商,四位一体是否能解决营运货车投保难题?

-

3

【监管动态】五项违规,人保财险某分公司遭监管处罚

-

4

综改之后,车险查勘定损员们的焦虑

-

5

重载货车设备保险模式是否能够推广?

-

6

自动驾驶技术日渐成熟对于财险行业的影响

-

7

套取费用竟用于内部团建,这家大型财险公司遭处罚

-

8

综改深处,财险公司和修理厂谁更苦?

-

9

重磅,大地财险总部遭监管处罚

-

10

半年度行业车险综合成本率升至99.9%,预估7月大概率破百

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决