请家长们把这句话记好了!别让悲剧重演:孩子住院医疗必须得买!

- 2024年06月26日

- 17:57

- 来源:

- 作者: 阿狼

今天轮到我在公司职场讲专题。10点多早会结束后,手机提示有几个未接电话,于是赶紧挨个回拨过去。

没想到一大早就听到个坏消息。一位续期客户的女儿,因为心脏跳动过快,住进了ICU。他在医院给我打的电话,咨询应该怎么办。

我赶紧安慰说:先安心治疗,跟主治大夫确认是什么病症,我现在就给你查保单,看看你家有几份保单可以报销。

挂断电话后,我打开电子版《客户档案》,查完心里凉了半截。他给女儿买过一份20万保额的重大疾病保险,但是意外险和医疗险都失效了。

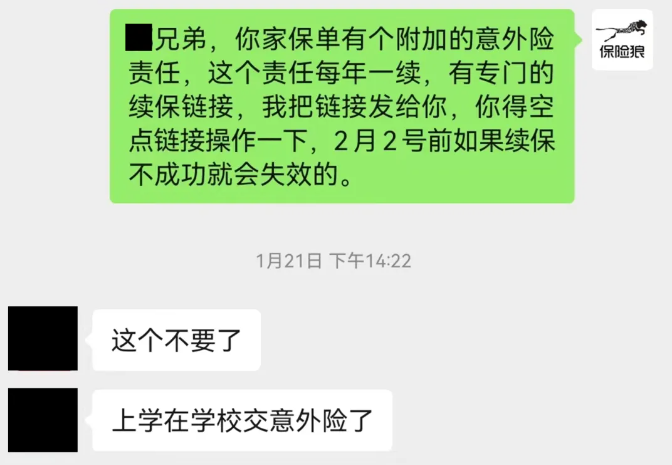

意外险是在今年2月份失效的。他孩子在学校统一买了意外险,所以他没打算续缴保险公司的意外险。

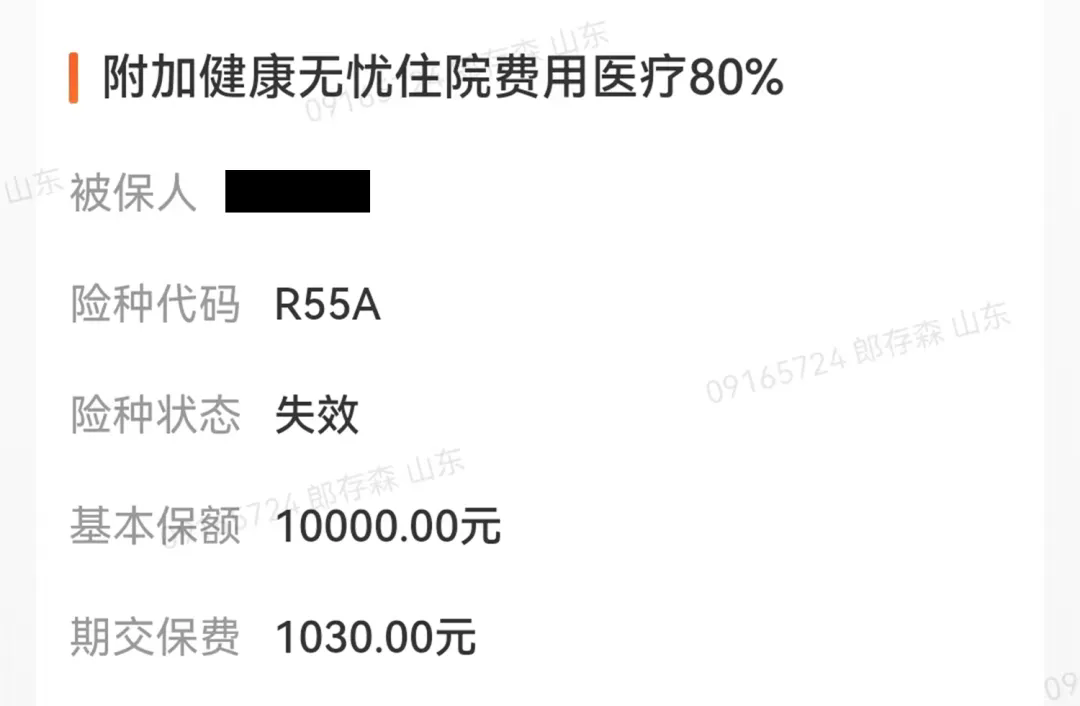

住院医疗险已经失效两三年了,我大致能猜测出他当初放弃续保的原因:保费有点高。所有的医疗险都是这样,对5岁以下的儿童不太友好。

像是他之前投保的这款住院医疗险,每年保费1030元,得孩子5岁以后才能回复几百元的价格。所以对于多数人来讲,觉得有点,不划算。

我突然开始担忧,孩子能否得到理赔。

客户孩子原本有三份保障:这次疾病住院,意外险先排除,用不上;住院医疗1万的报销额度,100%能派上用场;重疾险20万额度,用不用得上暂且不能确定,要看确诊的什么病,是否符合重疾险的标准。

遗憾的是,这三份保障中,意外和住院医疗因为没有续保失效了,只剩下重疾险可用。我遇到事情,习惯先往最坏处作打算,便不由地想:

万一,孩子住院花了不少钱,又不属于重疾,那怎么办?

那么这次孩子看病所有费用,都得自己掏。而住进ICU就意味着治疗费用不会低,毕竟世界最贵的病床就是ICU病床,每天费用都是以「万」为单位的。

而且根据以往理赔经验看:ICU产生的医疗费用,拿到新农合去报销,报销比例高不到哪去。

这个案子最终只能寄希望于:希望孩子罹患的是重疾,因为这样才能得到保险的赔付,才能弥补家庭因医疗费用产生的财务损失。

但孩子罹患重疾是好事吗?虽然重疾险能得到赔付,但重疾会对身体造成不可逆的伤害,孩子才4岁就得了重疾,对将来肯定影响很大。孩子罹患重疾,真的是我们想要看到的结果吗?

所以,我一方面希望孩子住院能得到理赔,一方面又不希望她罹患重疾。但不是重疾,又怎么能得到理赔?此刻的我,真的很矛盾、很纠结。

这是2024年6月23日早上发生的真事,它让我感慨颇多。

在这里,我想用自己10年保险售后服务专员的身份,给所有的父母做个提醒:孩子的意外和住院医疗,必须得有,一定要对风险有敬畏之心。

我展业的地方是乡镇和农村,接触到的也都是普通一般家庭,我能理解大家在选择保险时,追求「性价比」的心理,毕竟这两年大家挣钱都不容易。

不要觉得医疗险是消费型,不能返本,就抱有侥幸心理而不买。也不要耍些小聪明的心思:孩子5岁前先不买,等6岁保费降下来了再进行配置。

我们无法预知什么时候发生风险,所以才要规划保险,不是吗?我见过太多想「等等再买保险」的,因为风险的到来,却再也买不了保险了。

给你们打电话,提醒孩子的保障有缺失,不是图挣你们的钱。一份意外险、一份住院医疗该有几个佣金,如果指望这个生活,早就被饿死了。

我图做这份工作的心安;图的是自己服务的客户,保障都能够健全;图的是在风险来临的时候,你们都能拥有抵御风险的能力。

一切的恐惧,都是来源于火力不足。风险来临时的恐慌,也都是因为你保障不全,或者保障不足。

请所有父母重视孩子医疗保障是否健全。假如有天风险不期而至,也希望我们都有全面、足够的保险给自己壮胆,而不是陷入两难,让悲剧重新重演。

阅读排行榜

-

1

来打破成见,改写命运:这里有份属于你的'哪吒式'逆天改命事业

-

2

今天我把话撂这了:哪怕再过100年,AI也取代不了保险营销员

-

3

保险从业者不必太焦虑,守好自己的一亩三分地,一样能迎来好收成

-

4

保险跑不赢通货膨胀,所以不买?这种心理的客户其实没那么难沟通

-

5

越懂心理学,越不怕保险客户的拒绝:为什么很多人都不愿意买保险

-

6

想卖好保险得研究心理学:客户所有的异议,在心理学都能找到解释

-

7

孩子每年收到的压岁钱,无非就这三种结局,看看你家属于哪种?

-

8

盘点马云预测过的几条预言,让人细思极恐的是,几乎全都说中了!

-

9

台湾保险人是如何沟通保险的?分享各位一段话术,请细细品读

-

10

客户总收到保险负面视频?教你帮他挣脱信息牢笼,看清背后真相

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决