写在3.0%最后几天:把握时代最后机遇,争做时代受益人

- 2024年06月26日

- 17:54

- 来源:

- 作者: 阿狼

今天上午参加区拓服务专员研修培训,老师在讲课时,不经意地「凡尔赛」了一把:在我很小的时候,大概1997年,老爸就给我买了《少儿一生幸福》。

对于《平安360》《九九鸿福》《少儿一生幸福》等高预定利率的时代产物,我一直有所耳闻。但对其印象无非就是「高利率保险产品」而已,至于产品牛逼在哪个地方,概念是很模糊的。

直到老师讲完《少儿一生幸福》的产品责任,我才被彻底震惊。满教室都是瞪大眼珠、张大嘴巴的学员,连路过送热水的服务员都被馋哭了。

为了验证老师讲的那些话是否真实,刚回到工作室,我就在网上搜索这款产品的相关信息。——俗话说得好,好奇心害死猫。

不搜不知道,一搜更震惊。看完保险条款,我也被馋哭了。

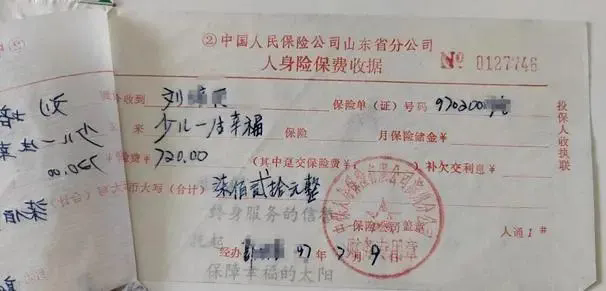

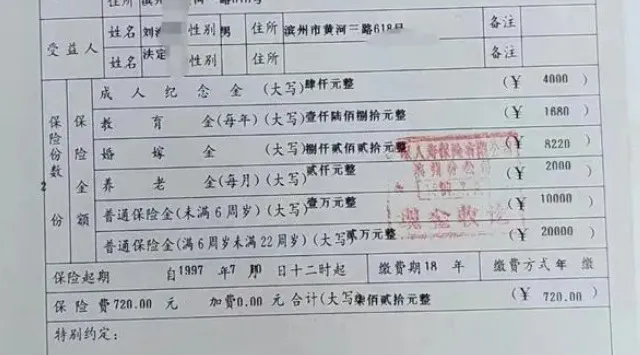

父母为0岁男孩投保《少儿一生幸福》产品,年缴保费360元,缴到孩子18岁。看看这款产品都有哪些逆天的责任:

1、被保人18岁,一次性领取2000元成人纪念金;

2、被保人18、19、20、21岁连续四年,每年领取840元教育金。

3、被保人22岁那年,一次性领取4110元婚嫁金。

4、被保人60岁开始,每月可领取1000元养老金,直至身故。

这时候可能会有数学不好的同学跳出来问:那如果买2份呢?买10份呢?

这个问题提得很好,答案也很简单:买2份,上述数额x2!如果买10份,上述数额x10!你自己拿纸算算,恐怖不恐怖!

老师在课堂上聊到这款产品时,提到一个细节:其实我老爸也不懂得什么保险利率,什么产品责任,他就是一个普通的工人。

只不过是在某一天,他一位做保险的好友,向他推荐了这款产品。尽管那人很努力的在讲,但老爸还是没听懂,只是感觉还不错,就买了。

就是在这几分钟中作出的「鲁莽」抉择,让他的儿子在成年后,每次看到这份保单,都感觉到很幸福,都庆幸老爸睿智,嗔怪怎么不多买点。

有人说,爱笑的人运气不会太差。我不知道老师的爸爸平时爱不爱笑。但我想总结的是:听劝的人,运气也不会差到哪去。

历史的车轮无情碾过,时代的洪流奔腾不息。有人在时光的洪流中,拼尽全力还是落得一败涂地;也有人基本上什么都没做,却成了时代的受益人。

前几天我写过一篇文章,盘点了中国保险预定利率变革的四个时代。

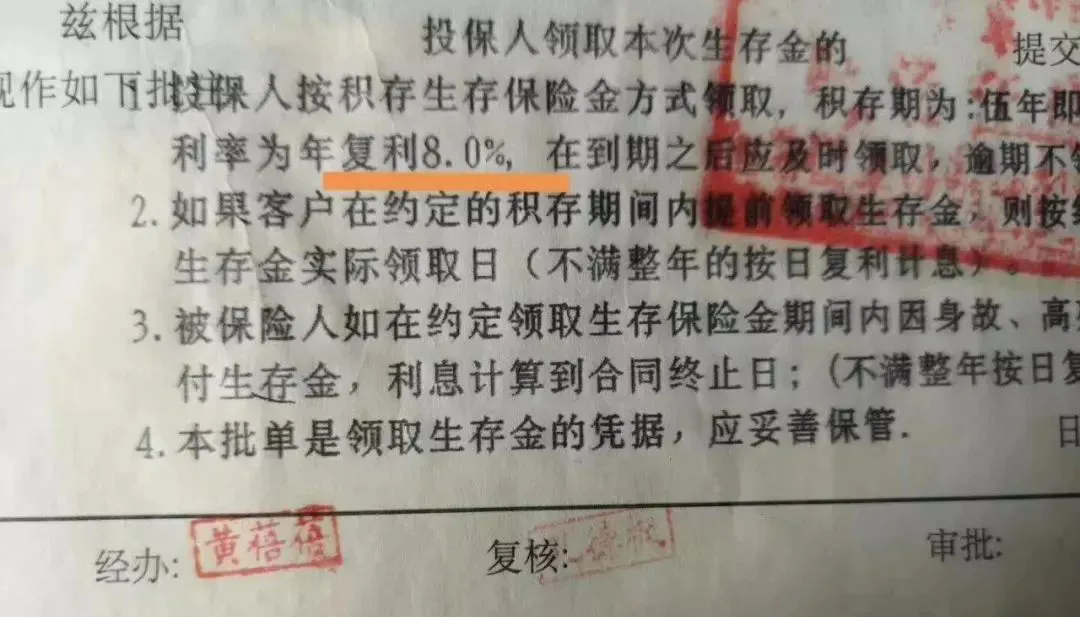

1999年之前,保险产品预定利率在8%左右。其实那时银行利率更高,买保险反而是种「不太明智」的决定。但当时买了的人,如今嘴都能笑歪。

1999年到2013年,保险高预定利率产品被紧急叫停,由此开启了一段长达14年、保险预定利率固定在2.5%的至暗时刻。

2013年到2019年,为了行业发展,监管开了个小口子,4.025%预定利率的保险产品成了香饽饽。买了这类年金的,终将赞美自己的睿智。

2019年之后,4.025%也被紧急叫停,产品预定利率维持在3.5%左右。上一波赶在产品退市前抢购的,薅到了一大把保险公司的羊毛。

2024年6月,《财联社》报道:部分保险公司将于6月底停售预定利率3.0%的增额寿,并将在7月推出预定利率2.75%的增额寿。

3.0%增额终身寿最终还是等来了谢幕的时刻,这也是所有人低成本就能成为「时代受益人」最后的机会。

只有时间,才能验证我们做的每个选择,是正确还是错误。就像保险,只有在用到的时候,才会发现它到底有多好。

不知道老师的爸爸,会不会在某个宁静的下午,突然想到当年给他推销保险的朋友,翻阅着那份泛黄的保单,嘴角带笑的,心中泛起一个念头:

1997年过去了,我很怀念它。

阅读排行榜

-

1

来打破成见,改写命运:这里有份属于你的'哪吒式'逆天改命事业

-

2

今天我把话撂这了:哪怕再过100年,AI也取代不了保险营销员

-

3

保险从业者不必太焦虑,守好自己的一亩三分地,一样能迎来好收成

-

4

保险跑不赢通货膨胀,所以不买?这种心理的客户其实没那么难沟通

-

5

越懂心理学,越不怕保险客户的拒绝:为什么很多人都不愿意买保险

-

6

想卖好保险得研究心理学:客户所有的异议,在心理学都能找到解释

-

7

孩子每年收到的压岁钱,无非就这三种结局,看看你家属于哪种?

-

8

盘点马云预测过的几条预言,让人细思极恐的是,几乎全都说中了!

-

9

台湾保险人是如何沟通保险的?分享各位一段话术,请细细品读

-

10

客户总收到保险负面视频?教你帮他挣脱信息牢笼,看清背后真相

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决