半年报观察④丨中国太保:产寿险重回升势,探索多元化价值增长路径

- 2022年08月30日

- 17:55

- 来源:

- 作者:保契

对于一家总部在上海、服务面向全国的保险企业来说,2022年上半年挑战重重:国际环境复杂严峻,国内疫情多点散发,经济发展面临着需求收缩、供给冲击、预期转弱的三重压力。

在此背景下,寿险行业的发展也从高速增长期进入平稳增长期,过去两位数的增长已难再现,平稳增长才是常态。客户需求虽仍在,却对保险公司的供给能力和服务能力提出了更高要求,此时的行业也面着临困难和调整。

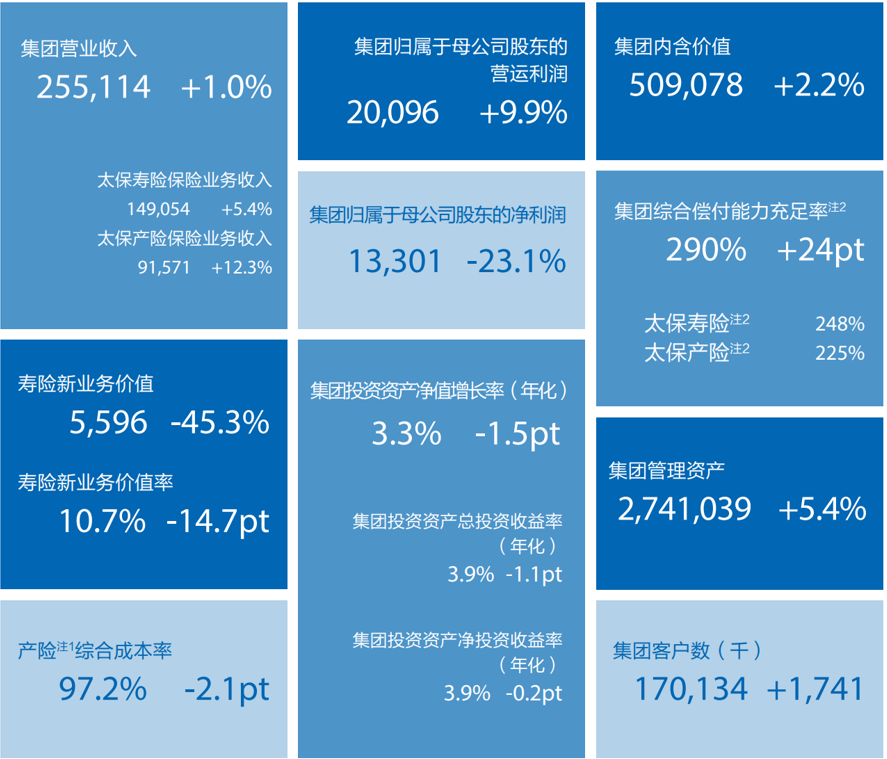

面对当下时代的新需求,中国太保集团深化业务模式转型,推进渠道多元发展,加快健养生态布局,交出了上半年成绩单:集团保险业务收入2425亿元,同比增长8.0%,增速创近三年新高;集团归母营运利润同比增长9.9%达到200.96亿元,集团内含价值较上年末增长2.2%;中国太保集团管理资产规模增长至27410亿元。

集团旗下各子公司经营业绩也颇具韧性:太保寿险长航转型稳步推进,代理人核心人力产能有效提升,价值银保业务带动保险收入1491亿元,同比增长5.4%;太保产险抓住国内产业结构升级契机,达成保险业务收入916亿元,同比增长12.3%,实现开业以来车险和非车业务同时两位数增长的良好态势。

01

长航行动效果初显

拓展多元化价值增长路径

2022年上半年,太保寿险实现保险业务收入1490.54亿元,同比增长5.4%,营运利润151.56亿元,同比增长6.0%;总新保业务收入同比增长25.8%。个险新保增速、个险新保期缴增速均逐季回升,6月份公司新业务价值已实现正增长。

个险渠道虽承压,但太保寿险银保渠道逆势大增,实现保险业务收入178.28亿元,同比增876.3%,其中新保业务收入168.38亿元,同比骤增1125.5%。公司表示未来将进一步聚焦价值策略,提升渠道价值贡献。

团险渠道方面,太保寿险积极投身国家社会保障体系建设,夯实长期护理保险、城市定制型商业保险等政保业务基础,2022年上半年实现保险业务收入118.39亿元,同比增13.6%。截至6月末,太保寿险政保在办项目参保人数突破1.5亿人,开办以来累计服务客户近3200万人次,支付理赔金额超过310亿元。

随着职业营销、价值银保、“产品+服务”体系等系列项目集进程不断加快,太保寿险转型落地成效初步显现,多元渠道策略有效实施,银保渠道新保保费收入大幅增长,职团开拓、医个协同等模式的探索不断加快。

然而,代理人渠道依旧是多元渠道格局中的主体。毕竟个险队伍的数量和质量,是该渠道发展的关键因素。因此,太保寿险于2021年1月1日正式推出五年长航行动的战略计划,今年1月正式推出18个月路线图。在当前形势下,依然坚定逆周期转型。

在全行业代理人数量和新单保费普遍下滑的背景下,2022年上半年,太保寿险的月均保险营销员也下滑至31.2万人,期末保险营销员减至28.1万人。

谈及个险队伍大幅下滑的原因,太保寿险总经理蔡强8月29日在中期业绩发布会上表示,公司坚决实施银保监会清除“三虚”(虚假人力、虚假保单、虚假架构)方针,虚假人力迟早会走掉,在转型阵痛中,宜快不宜慢,这是供给侧改革的行业特征。

面对意料之中的“脱落”,太保寿险并未执着于代理人的数量,而是实施优增优育,精其质量,增其赋能。

具体来看,太保寿险持续深化长航计划的落地,培育队伍常态化销售、常态化招募的工作模式,并加快推进“三化五最”的职业营销转型。“三化”即职业化、专业化、数字化,“五最”指最丰厚的收入空间、最强大的创业平台、最温暖的太保服务、最专业的成长体系、最舒心的工作环境。

这一系列聚焦核心人力发展、推动队伍健康成长的举措,使得太保寿险2022年上半年核心人力达6.9万人,较去年底增加1.2万人;核心人力月人均首年保险业务收入达到32331元,同比增长23.5%;核心人力月人均首年佣金收入4630元,同比增长10.8%。

蔡强表示:“如果达到核心人力,可以与当地全职收入匹配。18-36个月以后,我们的目标是5年核心人力平均收入达到社平工资的3倍,这就代表太保能够吸引真正优质的人。”

02

太保产险综合成本率持续改善

2022年上半年,太保产险实现保险业务收入915.71亿元,同比增长12.3%,高于行业平均水平2.9个百分点;实现净利润43.2亿元,同比增长23.3%,承保利润翻三倍;综合成本率97.2%,同比下降2.1个百分点,其中综合赔付率69.7%,同比下降0.4个百分点,综合费用率27.5%,同比下降1.7个百分点。

太保产险总经理曾义在发布会上表示,公司上半年实现了成立以来车险、非车业务同时两位增长的良好态势,COR和利润、现金流等主要财务指标更是取得了十年以来最好成绩。

车险方面,保险业务收入481.69亿元,同比增长7.9%;综合成本率96.6%,同比下降2.4个百分点,其中综合赔付率70.3%,同比下降2.4个百分点,综合费用率26.3%,同比持平。

谈及综合成本率的下降,曾义表示主要是由于疫情下出行减少,导致出险率下降、赔付率低于正常水平,但同时也有公司增强成本管理的因素。未来可预见的是,随着社会流动性的增加,出险率也会上升到一个正常的水平。

此外,随着双碳政策的推进,新能源车下乡以及二手车限迁的取消,以及车辆购置税的减增,预计未来车险市场仍有一定的发展空间。曾义透露,太保产险的新能源车保费也有了较快增长,上半年占比已达6.6% ,而去年同期仅为3.5%。

非车险方面,新兴领域持续保持较快增长,上半年实现非车险保险业务收入434.02亿元,同比增长17.6%;综合成本率为98.4%,同比下降1.5个百分点。主要险种中,农业险、健康险、责任险等新兴领域业务保持较快增长势头。

具体来看,健康险业务持续强化需求洞见,加强对大病保险、意外医疗、防贫脱贫等存量业务的深度拓展,充分挖掘慢病保险、长期护理保险、城市定制型商业保险等创新项目增长潜力,不断增强产品服务供给。上半年,太保产险健康险业务收入 105.28亿元,同比增长28.2%;综合成本率 102.1%,同比下降 1.7个百分点。

农业险业务方面,太保产险紧紧围绕乡村振兴战略,持续推进农险“扩面、增品、提标”,积极参与三大主粮作物、糖料蔗等完全成本保险和玉米大豆带状复合种植保险试点,保障国家粮食安全。上半年,太保产险农险业务收入92.87亿元,同比增38.1%;综合成本率97.8%,同比下降2.1个百分点,经营效益持续优化。

责任险业务方面,太保产险聚焦新发展格局,围绕服务国家战略、服务社会治理,主动对接各地政府平台,在乡村振兴、智慧交通、健康养老、绿色环保、科技创新、网络安全、社会治理等国计民生重点领域提供专业化、差异化、定制化保险产品。上半年,公司责任险业务收入82.75亿元,同比增长23.2%;综合成本率99.7%,保持承保盈利。

曾义表示,太保产险不断提高新兴业务盈利能力,例如在政保类健康业务中提升营运能力,上线智能审核系统、大数据风控手段,控制医保支出合理管控;优化政保业务结构,加大长护保险建设,加强项目管理,使得产能达到最优效果。

03

康养生态链雏形已现

面对内外部环境的剧烈变化和行业内激烈的竞争,多家公司都在延展保险主业上下游生态链,加快健康养老产业生态布局。毕竟保险业是长期经营主义,未来有价值的增长,才是公司核心竞争力所在。

为服务国家养老战略,太保寿险围绕健康、财富和养老三大核心需求,构建全新“产品+服务”金三角体系,坚定推进健养生态布局,打造健康养老服务生态圈,在服务保险主业的同时,为打造第二增长曲线奠定基础。

年报数据显示,“太保蓝本”健康管理服务累计覆盖客户近2000万人;“太医管家”注册用户已超过280万;实体方面,公司筹建广慈纪念医院,与和睦家等知名医疗机构深入合作,为加速形成“线上+线下”大健康服务闭环提供有力支撑,创新探索高品质健康服务。

据悉,“太保家园”养老社区建设初步完成“东西南北中”全国布局,全国11个城市落地12个项目,总床位逾1.2万张。“乐养”“颐养”“康养”三条产品线为不同年龄段、不同身体状况的长者提供针对性解决方案,彰显中国太保应对老龄化的积极作为。

继成都和大理社区去年同步开业以来,杭州的养老社区也于今年7月底正式开业,初步形成东西并进的连锁化运营态势,整体运行情况良好,2022年上半年合计参观人数超过4万人次。

中国太保集团总裁傅帆表示,下一步,太保家园将进一步做好两项工作,一是运营服务方面坚持服务不走样,不断完善服务内容;此外,要尽快建立专业化、连锁化的运营管理能力,进一步拓展轻资产业务。

从“十四五规划”来看,大健康产业将是保险的新发力点。事实上,养老社区只是中国太保整体大健康布局的其中一环,为持续发力大健康,落实战略布局,傅帆表示要发挥生态圈效应,与头部医疗、投资机构开展深度战略合作,引入健康医疗、互联网产品,AI技术,让专业人士做专业的事。

阅读排行榜

-

1

保契锐评丨提防分红险异化为金融怪兽

-

2

琼瑶今日花葬,我们到底该如何优雅地跟世界告别

-

3

财险业高质量发展行动方案解读:破解公司治理难题,力促专业化经营

-

4

走失的保险代理人

-

5

浅谈保险公司偿付能力优化

-

6

从一则上热搜的拒赔报道,看保险业之难

-

7

保险业能不能出现“晓华姐”

-

8

现实小而全,理想小而美,中小财险公司出路何在?

-

9

举国关注之下,保险业能答对养老这道题吗?

-

10

从宏观视角看开门红发力点

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助