诉责险拒保案例:小股东诉大股东侵害公司利益,可保全否?

- 2022年01月07日

- 09:45

- 来源:

- 作者:崔春霞

导读:小股东起诉大股东侵害双方成立的目标公司的利益,并申请保全大股东及相关企业的财产,这样的保全有风险吗?请看以下案例分析!

一、案情回顾

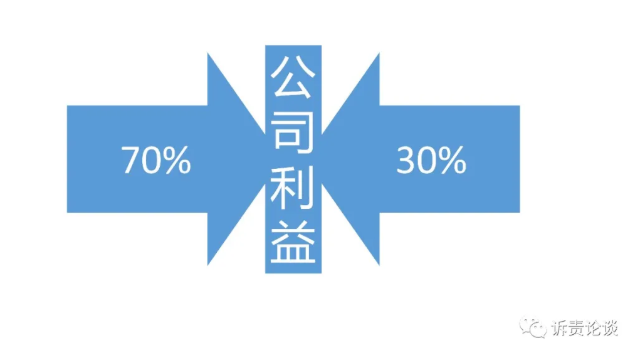

数年前,A公司与B置业公司共同设立C房地产开发公司,A公司持有C房地产公司30%的股权,B公司持有70%的股权。

现A公司向法院起诉,以B公司及相关公司为被告,主张B公司等将C公司高达10亿以上的资金,非法转移至B公司的多家关联企业,侵害了C公司的财产权益及A公司作为股东的合法权益,要求B公司等多个公司承担高达10亿元以上的损害赔偿责任。

A公司起诉时并向法院申请财产保全,请求查封、冻结B公司等在内的多家公司高达10亿元以上的财产。

作为承保诉责险的保险公司,能否承保该案呢?该案又存在哪些风险?

二、本案的分析点评

在阅读过本案相关资料后,崔老师出具了以下法律意见:

(一)本案事实陈述

本案原告A公司与被告一B公司共同出资设立目标公司即案件第三人C房地产开发公司。

被告一B公司持有目标公司70%股权,为控股股东;原告A公司持有目标公司30%股权。

本案为损害公司利益责任纠纷案件。原告A公司作为小股东,认为被告一B公司等通过关联交易,侵犯了目标公司C公司的权益,将目标公司C公司的财产非法转出,导致C公司利益受损,进而导致自己作为股东的利益受损。

原告A公司起诉提供的证据有:C公司的账目和多份备注为材料款和工程款的转账凭证。

(二)本案的法律意见分析

第一、本案原告的诉求证据不足,保全错误的风险很高

本案中,原告起诉的多项诉求,所提供的证据均为C公司的账目和转账记录,其中有的转账记录备注为材料款,有的备注为工程款。这些都是目标公司作为房地产开发公司的正常的业务支出,且这些资金流向的企业也为相关的工程公司或材料公司。

也就是说,从现有证据看,原告A公司作为小股东,认为大股东C公司恶意通过上述材料款及工程款支出的方式,转出款项,侵害目标公司C公司的利益,但是并没有足够的证据支持。

民事诉讼中举证的一般规则为“谁主张,谁举证”,无法律规定不适用举证责任倒置。也即小股东A公司的这些诉求,在现有证据情况下,极难得到法院支持。

而且本案A公司作为小股东,也面临极为不利的局面,就是大股东B公司控制了目标公司。

诉讼中,如果作为被告的大股东B公司及其他公司,拿出合同等相关证据,小股东A公司的起诉就可能构成恶意诉讼,如果财产保全,被法院认定保全错误并判决赔偿损失的风险就会非常高。

第二、本案存在由于被告一的特殊身份带来的其他不可控风险

本案被告一为知名企业,掌握的司法资源较为丰富。司法实践中,这样的企业通常会采取各种手段,追求案件胜诉的结果,会干扰正常的案件结果走向,案件结果无法用常规方法预测,案件结果预判难度非常高。

第三、本案存在超额保全的风险

本案的金额非常高,高达10亿元以上。未来即使作为小股东A公司的诉求有合理的成分,少部分能够得到法院的支持,但对于未支持的部分,因占比很高,仍然面临超额保全的风险。

三、诉责险承保中的风险偏好策略应基于公司的情况制定

有人经常问崔老师,同一个案件,为什么别的公司能保我们就不能保?针对此问题,崔老师谈下自己的看法。

(一)诉责险承保首先要基于案件的诉讼风险

案件诉讼的风险,指的是原告/保全申请人能否打赢官司。因财产保全的目的是为了将来的生效判决有财产履行,如果原告无法打赢官司,也不需要被告履行判决。故,原告能否在案件中胜诉是首先要考虑的。

有人说,崔老师A公司的诉请确实是事实。B公司作为知名企业比较强势等等。

本案,崔老师是基于原告A公司提供的案件资料,进行的诉讼风险及保全错误的风险分析。不代表A公司说的就不是事实。

但是打官司就是打证据;没有证据,打输官司的风险高,进而保全错误的风险也很高。况且本案的金额又高达10亿元以上。

(二)如何看待同一个案件有的公司拒保有的公司承保

事后有人告诉崔老师,我们公司拒保但是同业公司承保了。这又是怎么回事呢?

崔老师的看法是:

理论上来讲,所有案件的财产保全,保险公司想保都可以保。只不过有的案件出险风险高,有的出险风险低。到底是否承保,是公司基于自身的现实状况,确定的一种风险偏好的策略选择,无论何种选择均无对错之分。只有“合适”和“不合适”。

因保险是大数法则,有的公司规模足够大,其可以靠规模覆盖高风险案件的风险,就可以选择承保出险风险高的案件,比如市场占比很高的巨头公司;

而规模不够大的公司,承保的案件基数小,如果粗放经营,稍有不慎,就有可能因为一个赔案砸掉一个险种,因此承保策略就需要精耕细作,精挑细选。

比如今年R保险公司在河北有两个诉责险的赔案,一个赔偿3100万元,一个赔偿1400万元。这两个案件,估计很多中小保险公司一年的诉责险保费都不够赔。但对于R保险公司就影响不大。

近期某同业大公司的朋友,找崔老师调研诉责险17年承保案件的赔付率数据。经过互相交流,发现他们公司的赔付率是崔老师公司的几十倍。

这就是不同公司选择不同带来的结果。

当然,这其中还包含着诉责险作为专业险种,经验不足的人员很难识别其中的风险的因素。

当然也有人会问,对于高风险案件,是否可以采取提高费率的方式进行承保呢?

从理论上讲,是可以的。但是如果甲公司将这个案件的费率提的足够高,可乙公司忽视或无法识别其风险而低费率承保,会导致提高费率的公司最终仍然无法承保。

随着车险的综改进展,保险行业的竞争更趋激烈,盲目比拼低费率高手续费的战火已从车险燃烧至非车险,诉责险也不能幸免,因此导致大量的用低费率承保了高风险业务的现象发生。

四、保险行业承保诉责险高风险业务带来的其他风险和隐患

(一)挤占有限的司法资源,纵容对保全措施滥用的行为

诉责险承保的是法律诉讼的风险,跟其他险种有所不同。其他险种承保了高风险案件,会对投保人有利。

但是诉责险承保的诉讼风险,带有明显的价值评判作用。对于诉讼中不应保全的案件进行承保,实际上纵容了滥用保全措施非法牟利的行为,挤占了有限的司法资源,导致真正需要保全的案件,司法机关无力优先给予保全。

(二)给别有用心之士提供了漏洞和非法套利空间

另外,由于诉责险行业前期高速扩张粗放承保的结果,市场上已经出现了这样的苗头:

一部分专业人士,对于保全错误风险高的案件,通过解封等各种方式,恶意扩大保全造成的损失。在保全涉及的案件结束后,再向保险公司提出索赔诉讼。最终由保险公司对扩大的高额损失进行买单。

以上都需要引起我们保险行业高度关注和警惕!

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助