“保全担保”与“解封反担保”本质上相同吗?

- 2021年11月21日

- 17:35

- 来源:

- 作者:崔春霞

2020年11月份,保险圈或者诉责险圈被一则消息刷了屏,这则消息是:

“全国首例!江宁开发区法院裁定准许被保全人以保险保函作为反担保解封银行账户”。

“2020年4月30日,某网络科技公司对某电子商务公司等提起不当得利之诉,后提出财产保全申请,请求法院对被告2060万元的财产进行保全。2020年5月,法院依法采取诉讼保全措施,被告2060万元的银行存款被冻结。随后,被告申请法院接受某财产保险公司提供的保单保函作为解除保全措施的担保,并请求裁定解除对其名下银行存款的财产保全。

内容大意是,一家公司被起诉后,原告申请冻结了被告的账户资金2060万元,现被告申请用保险公司的保函,对账户进行了解封。法院认为这是一种创新和突破举措,等等。

是不是创新和突破,我们先不讨论。话说这家保险公司也是够低调的,此消息一出,诉责险圈的各位,就不断在各种同业交流群里打听,吃螃蟹的到底是哪家保险公司呢?

连诉责险一姐的崔春霞老师也没收到风声,真够神秘的。

为什么大家会对这则消息如此感兴趣呢?

原因是因为,自从2015年诉责险被广泛用于诉讼案件的保全担保后,大量诉讼案件中运用了保全措施。根据作用力与反作用力的原理,就又催生了另外一个市场需求,而且是非常大量的市场需求,那就是被保全方解封反担保的需求。

在此前,部分担保公司在试水做解封反担保业务。但由于很多法院及很多保全申请人并不认可担保公司,所以担保公司的解封反担保业务也是处于摸索阶段。很多法院及当事人特别希望保险公司能开发解封反担保保函产品。

那既然有这么大的市场需求,保险公司又为什么不开发此产品呢?

在上述报道中,被告方的观点认为,解除财产保全保证保险与原告提供的诉责险从本质上来说性质相同,以保险保函置换解封资金完全可以满足原告方胜诉后的执行需要,还更利于经济效益最大化。

上述说法对不对?有没有道理?

接下来崔老师就结合案例,给大家分析下诉责险承保的保全担保与解封反担保的不同,以及解封反担保的性质,如果做解封反担保业务,如何有效地应对风险和防范化解风险。

一、案情回顾

(一)A网络科技公司起诉B电子商务公司不当得利返还款项2060万元

因报道中的案由定为不当得利返还纠纷,不当得利为没有合法根据获得利益,说明双方不存在合同关系。

因具体争议的案情没有详细介绍,崔老师推测:

原被告双方存在无合同关系的某种往来,A网络科技公司向B电子商务公司打款2060万元,A要求B返还上述款项。

或:A网络科技公司借款给B电子商务公司2060万元,但无合同只有转账记录,只能按不当得利主张。

(二)A网络科技公司申请保全了B电子商务公司账户资金2060万元

A网络科技公司担心被告B电子商务公司诉讼期间转移财产逃避判决履行,故向法院申请财产保全,请求法院冻结了B电子商务公司账户资金2060万元。

(三)B电子商务公司向法院申请解封账户获准许

B电子商务公司出于经营需要,向法院申请对账户进行解封。B电子商务公司提供了某保险公司的解除保全担保函后,法院对B电子商务公司的账户被冻结的2060万元资金进行了解封。

二、分析点评:

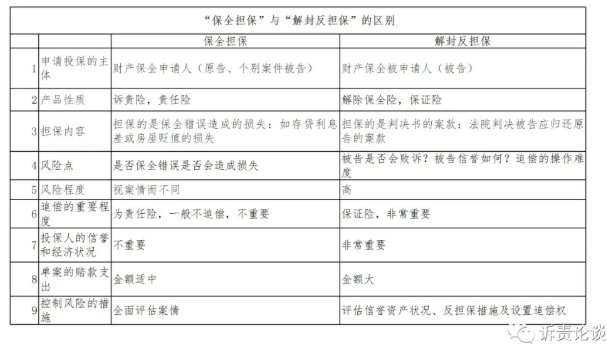

解除保全的担保,俗称“解封反担保”,虽与保全相关,但与诉责险承保的保全担保并不相同,其属于保证险的范围。

(一)两者的申请主体不同

“诉责险”的投保主体为财产保全的申请人,大部分为案件的原告;

“解封反担保”的申请主体为财产保全的被申请人,大部分为案件的被告。

(二)两者的产品性质不同

保全担保投保的险种为“诉责险”,为责任险;

“解封反担保”的解除保全险属于保证险范畴,接受监管部门关于信保产品的监管规制。

(三)两者的担保目的及内容不同

“诉责险”承保的是,因申请人财产保全申请错误给被申请人造成损失的赔偿责任,虽诉责险出具保单后也出具保函,但其本质仍为责任险,是以责任险保单的形式行使了担保的功能,有点像交强险。

其担保的损失一般为存贷利息差或房屋等财产贬值的损失。

“解封反担保”中,法院保全被申请人财产的目的,是为了确保将来生效判决有财产可供执行;

被申请人希望解除对其账户的查封冻结,为了确保生效判决的履行,法院要求被申请人提供其他形式的财产担保,其目的仍是为了确保将来法院生效判决做出后有可供执行的财产,也就是让被申请人提供其他方式的担保来替换被申请人被查封、冻结的财产。

此种保函的功能和被查封、冻结的财产的功能一致,即均是为了确保将来被申请人有可供执行的财产来履行生效判决确定的义务。

因此担保的是判决书的案款,如案例中法院将来判决被告B公司应支付原告A公司的案款2060万元。

(四)两者的风险程度不同

由于担保内容不同,带来了这两种担保的风险程度也截然不同。

“诉责险”的风险为是否保全错误及是否因保全错误造成损失,风险视案情而有所区别。除部分高风险案件外,大部分风险并不高。并且风险呈离散分布状态。

“解封反担保”的风险是被告是否能胜诉?如败诉是否需要代偿?代偿后能否成功追偿?因担保的是判决书的案款,除极个别案件外,大部分案件风险程度很高。

比如上述案例中,如果原告的诉求没有得到法院的支持,被告不需要向原告返还2060万元,那这样的解封反担保,保险公司出具的独立保函,就不需要被索赔,也就是并不需要承担责任。

那假如上述案例中,原告的诉求最终被法院支持了,因保险公司出具的是见索即付的独立保函,那么原告可直接找保险公司索要案款,保险公司就需要代替被告向原告承担还款责任,还款2060万元。

当然,因系保证保险,保险公司还款后,根据《担保法》,获得了向被告的追偿权,原告的债权转移给了保险公司。

(五)损失金额的比较

“诉责险”的保全错误造成的损失,除了极个别时间跨度很长的案件,累计的利息会超过本金,造成全损外,其他房产类的贬值损失,通常全损比较难。另外,因投保案件金额高低离散,故损失金额,高低离散度分布区间也大。

“解封反担保”担保的是判决书的案款,故单案的损失金额要远超过诉责险的单案损失金额。

(六)是否追偿及重要程度比较

因“诉责险”可有效评估风险,且为责任险,保险公司为责任的终极承担者,非因特殊原因不追偿,因此追偿并不重要;

由于“解封反担保”为债务加入的保证险,带融资属性,且金额较大,故能否在承担责任后再行追偿非常重要。

(七)投保人的信誉和经济状况的重要程度的比较

在“诉责险”中,如果我们有效评估了保全错误的风险,就可以不考虑投保人的信誉和经济状况问题,毕竟保全不错误,即使其信誉不高,经济状况不好,也不会导致出险。

但在“解封反担保”中,投保人的信誉和经济状况就显得非常重要了。如果将来被告败诉,就需要向原告还款。如果被告信誉好且经济状况好,则不需要担保人承担;如果其信誉不好和/或经济状况不好,则不愿或无法执行判决,就需要担保人承担担保责任。况且本案中保险公司出具的是见索即付的独立保函。

根据以上分析,相信大家都已经明白了,从形式或外壳上看,“诉责险”和“解封反担保”都向法院提供了保函,貌似相同;但同样保函的形式下,掩藏着不同的内核,担保的内容存在天壤之别。

三、解封反担保业务的风控措施

如果保险公司或担保公司准备从事解封反担保业务,需要考虑如下的风控措施:

(一)产品的保费(收费)充足率要充分评估

因“解封反担保”担保的内容与诉责险不同,且风险远远高于诉责险,故不能用“诉责险”的思路,以规模覆盖单案出险风险;且出险案件的单案损失金额又高,故需要有效充分评估出险概率后,制定合理的费率,并科学设定费率调整因子。

另因解封反担保其中含有融资的性质,即使款项能追偿成功,还需要考虑保险(担保)资金被占用的时间长短带来的利息损失。

(二)专业团队评估风险

因部分案件存在被告胜诉的概率较高的情况,可以评估被告胜诉的概率,而被告胜诉概率的评估需要借助专业的经验和手段,故仍应借鉴“诉责险”的风控手段,由法律专业团队进行风险评估。

(三)充分考察投保人的信誉程度和经济能力,科学筛选和评估客户

保险(担保)公司出具保函后,如被告的信誉好,则担保人代偿风险低,也即出险概率低;如被告的信誉不好,则担保人代偿风险高,即出险概率高;

另外,如果被告败诉如果被告经济能力强,则不需要担保代偿,也即出险风险低;反之,则风险高。

第三,还需要结合追偿的现实性问题筛选客户。保险公司的车贷险业务,都用购买车辆作为抵押物,但仍然亏损,就是因为,追偿的现实可能性太低。大量的追偿案件,金额都在数万到十数万之间,分布在广大的地域范围,追偿时车辆难以找到,因单案金额小,诉讼的成本太高,二者不能匹配,导致追偿回款难度极高。

(四)反担保措施的运用

对于信誉不好的投保人,要求其提供反担保措施进行反制。如提供房产、土地、等进行抵质押手段。

(五)建立完备的追偿体系

最后一步非常重要,就是要建立包括人、财、物在内的完备的追偿体系,以便在出险后,有效的开展追偿工作,以弥补损失。

综上,“解封反担保”的“解除保全险”为信用保证,需要借用专业团队的力量,使用信保产品的风控手段和思路去经营,方能有效控制产品的风险。

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助