意外险理赔案例:建工团意险的保险金能否抵扣雇主应承担的赔偿责任?

- 2021年09月18日

- 18:05

- 来源:

- 作者: 崔春霞

序言

当意外险(人身险)与责任险(财产险)碰撞,理赔时总是会出现各种各样的理解问题。因此崔老师写了数篇发生碰撞时的理赔处理文章。

如:驾乘意外险与车辆三者险碰撞的保险理赔案例:驾乘意外险理赔指南;团体意外险与旅行社责任险碰撞的游客高原反应死亡,意外险和责任险的保险公司应如何赔偿?人身意外险与车辆三者险碰撞的行人交通事故死亡,意外险与责任险分别如何理赔?

今天,崔老师就结合理赔案例,探讨下经常碰撞的的另外一组意外险和责任险:团意险与雇主责任险。

导读:

公司为职工投保了建工团意险,职工在工作中受伤,团意险保险公司赔偿了保险金,单位主张该保险金从单位应支付职工的赔偿金中予以抵扣。

法院能支持此种抵扣主张吗?其中存在哪些道理?请看以下案例!

一、案情回顾

(一)保险情况:工程公司为工人投保团体意外伤害保险

2015年2月,重庆某路桥工程公司(简称A公司),通过招标投标方式承包某省道某段改扩建工程(简称某工程)。

A公司作为投保人,就承建的某工程,以全体施工及管理人员为被保险人,向B保险公司投保了建筑工程团体意外伤害保险(简称团意险)。约定,每人意外身故保险金50万元,附加意外残疾保险金12万元和意外医疗保险金2万元。

(二)职工任某工作中受伤致残,保险公司赔偿14万元保险金

后A公司将该标段中某段路基工程分包给没有相应资质的胡某,胡某接受分包后又将其中的抗滑桩工程再分包给没有相应资质的罗某。其后,罗某雇请任某为其从事挖桩工作。

2016年3月某日,任某在作业过程中,因钢丝断裂,掉入坑基中受伤。任某伤后被送入医院住院治疗181天后出院,共支出医疗费13万元。

经某鉴定机构鉴定,任某构成八级伤残;伤后误工期为252日,伤后护理期为252日;任某后期分别行手术拆除骨折内固定费用共预计需人民币51000元;4、拆除骨折内固定需住院时间预计为120日。

任某向B保险公司索赔后,保险公司向任某赔偿意外残疾保险金12万元和意外医疗保险金2万元。

(三)任某与A公司等人因雇主责任赔偿金额产生争议涉诉

因任某的各项损失30余万元,B保险公司已支付14万元保险赔偿金,就罗某、胡某及A公司如何向任某进行损失赔偿产生争议。

2017年2月,任某将罗某、胡某及A公司起诉至法院,请求法院判令三被告连带赔偿任某包含医疗费等在内的各项经济损失35万元。

(四)法院的审理及判决情况

本案历经三审,一波三折。

一审

1、一审县法院判决从损失中抵扣保险金14万元

一审法院认为:

(1)责任承担:罗某、胡某及A公司均应当对任某的损失承担赔偿责任

理由:

罗某自胡某处分包抗滑桩工程后,雇请任某从事挖桩工作,任某与罗某之间形成劳务关系;罗某在不具备相应资质的情况下接受工程分包,且在施工过程中没有尽到加强安全生产管理、保护提供劳务者人身安全的义务,罗某存在过错,应当对任某在提供劳务过程中受到的损害承担赔偿责任;

任某在提供劳务过程中因钢丝断裂掉入坑基中受伤,本案三被告均未提交证据证实任某在提供劳务过程中存在过错,故任某在本案中不承担责任。

A公司将其承包的工程分包给没有相应资质的胡某,胡某又将涉案工程再分包给同样没有相应资质的罗某,A公司及胡某的行为均违反了法律规定,存在过错,A公司及胡某应当与罗某承担连带赔偿责任。

(2)判决结果:罗某、胡某及A公司连带赔偿任某各项损失20万元。

原告任某的各项合理损失共计约34万元,其中医疗费127959.4元、后期取内固定费用51000元、住院生活补助费15050元、护理费28848.6元、残疾赔偿金71064元、误工费28848.6元、鉴定费3840元、精神抚慰金15000元。

因A公司投保了建工团意险,任某已实际从保险公司领取了保险金14万元,其损失已得到部分赔偿,故A公司主张从任某因伤所受损失中扣减保险赔偿金的请求,予以支持。

故判决:

罗某、胡某及A公司连带赔偿任某医疗费等各项损失合计20万元。

二审

2、二审中级法院判决维持一审判决结果

一审判决后,任某认为不应将保险金从损失中扣除,提出上诉。

(1)二审的争议焦点:

任某基于A公司为其购买的建工团意险以及附加险获得意外伤害保险赔偿金,该保险赔偿金能否抵扣A公司应当承担的人身损害赔偿款。

(2)法院认定:

任某与A公司不具有劳动关系,A公司没有为任某投保意外伤害保险和缴纳工伤保险费的义务,然其于2015年2月为在工程标段中从事管理或者作业的人员购买人身意外伤害保险,是为了防范施工人员在从事危险工作时可能存在的巨大风险,一旦发生,可以依法减轻其赔偿责任,如果不折抵赔偿款,将打击其为施工人员购买保险的积极性。

同时,人身损害以填平损害为原则,如果不能折抵赔偿义务人应当承担的民事责任将会导致受害人获得的赔偿超出其实际损失,这无论是从公平角度还是从利益平衡角度来看,背离了司法的正义。

综上,A公司购买的人身意外险的保险金应当折抵其对受害人的赔偿款,故驳回上诉维持原判。

再审

3、再审高级法院判决撤销原判决,判决罗某、胡某及A公司赔偿任某各项损失32万元。

二审判决后,任某仍然不服,向高级法院提出再审,请求撤销一、二审判决结果。

高级法院经审理后认为:

(1)案件争议焦点

为任某基于建工团意险以及附加险所获得的保险金能否抵扣A公司、胡某、罗某应当连带承担的人身损害赔偿款。

(2)法院的观点:人身险与财产险法律基础不同,不存在抵扣关系

结合案件事实及各方当事人的诉辩观点,法院认为:

A公司就涉案工程投保的建工团意险属于人身保险,在2011年《中华人民共和国建筑法》修正后已不再是强制性保险,亦不具有转移企业事故风险的功能。

人身保险适用定额给付原则,当保险合同约定的情形出现时保险公司即应按照相应的标准给付保险金,这不同于由保险人代替致害人对受害人承担赔偿责任的责任保险;责任保险适用损失补偿原则,故人身保险投保人的投保行为并不能当然免除其作为侵权责任方的赔偿责任。

《中华人民共和国保险法》第四十六条规定:“被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。”

据此,人身保险中的被保险人在遭受人身意外伤害时,除了可以依据保险合同的约定向保险人请求获得保险金外,还有权依法向侵权责任方请求获得人身损害赔偿款。

上述两种请求权产生的法律基础和法律关系不同,不是相互替代的关系,人身保险中的被保险人可以同时行使。

本案中,保险公司在任某出险后向其赔付了14万元意外保险金。

A公司、胡某、罗某对任某在提供劳务过程中遭受的人身伤害应依法承担的连带赔偿责任,并不能因A公司为任某投保了建工团意险而获得相应的免除,故12万元的意外残疾保险金不能抵扣A公司、胡某、罗某应承担的人身损害赔偿款。

本案再审中,任某同意对2万元意外医疗保险金与人身损害赔偿款进行抵扣,本院尊重当事人对自身民事权利的处分。

综上所述,任某基于建筑工程团体意外伤害保险所获得的120000元意外残疾保险金不应抵扣A公司、胡某、罗某应承担的人身损害赔偿款。故判决如下:

撤销原一、二审判决;罗某胡某及A公司连带赔偿任某医疗费等各项损失32万元。

二、本案的分析:

本案本是一起普通的雇主损害赔偿案例,但因其中涉及了意外险,导致案件结果扑朔迷离,历经三审,最终高级法院纠正了一二审法院的判决结果。

一二审法院的判决,反映了日常生活中对保险的认识误区,非常具有典型意义。

本案例的雇主并未投保雇主责任险,但本案例实质上反映了团体意外险与雇主责任险在理赔上的区别。

因任某的起诉主张就是雇主的赔偿责任,如果三被告投保了雇主责任险,任某的主张就是雇主责任险的赔偿范围。

故崔老师结合雇主责任险,对本案进行分析评价如下:

一二审法院对于意外险存在认识误区,再审法院的判决符合《保险法》的规定

(一)建工团意险属于人身保险,雇主赔偿责任属于法律责任两者法律基础不同

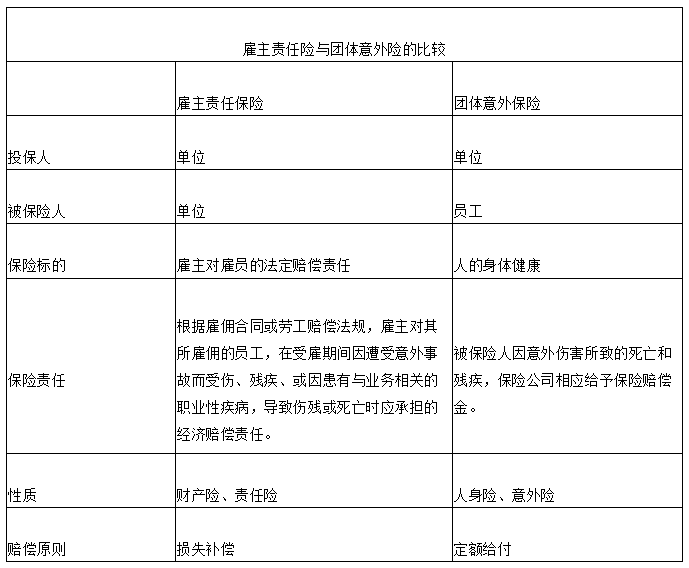

1、建工团意险与雇主责任险介绍

建工团意外险,全称建筑工程团体意外伤害保险,是建筑工程施工现场从事管理或作业并与施工企业建立合法劳动关系的人员,遭受意外的一种人身保险。建工团意险的投保人通常为用工单位,被保险人为职工。

而雇主责任是雇主对雇员在工作中受到伤害应承担的法律赔偿责任。保险公司的雇主责任保险产品,承保的就是雇主对雇员的法律上的赔偿责任。

这两个产品在保障范围上存在交叉关系。但经常会发生碰撞。一起事故既有可能属于团意险的赔偿范围,又有可能属于雇主责任险的赔偿范围。

2、建工团意险与雇主责任险的区别:

(1)被保险人不同:

两者的投保人均可以为雇主,但两者的被保险人不同。

建工团意险的被保险人为雇员,而雇主责任险的被保险人为雇主。

(2)保险标的不同:

建工团意险的保险标的为人的身体、健康;而雇主责任险的保险标的为雇主对雇员的法定赔偿责任。

(3)性质不同:

建工团意险为人身险,雇主责任险为财产险。

(4)赔偿方式不同:

建工团意险为定额给付,根据投保金额进行赔付,多保多赔;而雇主责任险为损失补偿。损失的计算方式,会根据侵权责任法及最高法院的司法解释进行计算。

(二)建工团意险的投保无法有效规避雇主的赔偿责任

因建工团意险为人身险,雇员发生保险事故后,由雇员或继承人向保险公司主张保险赔偿金;

而雇主责任险为财产险,系雇员向雇主的一种权利主张,二者存在于不同的保险法律关系中,可重复存在,不是代替关系。

也就是员工主张了建工团意险的保险赔偿金,仍可以向雇主主张雇主的赔偿责任。二者不能互相抵扣。

在保险实践中,很多单位出于规避风险的目的,会为员工投保团体意外保险,希望以此来规避雇主对员工的法律责任。

但事实上,正如本案例高级法院的判决中所提到,二者的法律基础不同,无法互相替代。

之所以大家会有可互相替代的印象,甚至连法院都会做出这样的判决,崔老师分析,其中存在以下几个原因:

首先,因为早期,建筑行业要求建筑施工企业强制为员工投保建工团意险,宣传的口号就是规避建筑施工企业的风险。

其次,由于信息不对称造成。很多建筑工人及家属为偏远地区农民,保险法律知识欠缺,并不了解意外险与雇主责任其中的存在的不同,在发生死亡等意外后,家属感觉拿到了相应的赔偿即可,并不会深究到底是意外保险金还是单位的赔偿金。

因此在司法实践中,很多建工企业,将团意险保险金作为了向家属承担的雇主赔偿责任的赔偿金。很多家属在拿到赔款后,出于朴实本分的理念,会签署权益转让书,将团意险项下的保险赔偿金的索赔权转移给雇主。

但随着保险法律知识的普及,越来越多的雇员,就像本案的任某一样,明了了团意险与雇主责任其中的区别,即使拿到了保险金,也仍然会要求雇主承担雇主赔偿责任。

故在目前形势下,雇主如果仍然只为雇员投保团体意外保险,已经无法有效规避自身应承担的雇主赔偿责任的风险。

本案中A公司如投保的是雇主责任险,就完全可以将赔偿责任转嫁给保险公司,不需要在保险公司赔偿后,再需要承担赔偿责任了。

三、本案的启示:

(一)对于雇主而言,如需要通过保险规避雇主对雇员的赔偿责任,转嫁赔偿风险,需要投保雇主责任险。

(二)对于雇员而言,应清楚团意险的保险金与雇主赔偿责任二者并行不悖,可分别主张,雇员及家属没有必要将团意险的保险金请求权转让给雇主。

四、本案例来源于裁判文书网:

1、湖北省恩施土家族苗族自治州中级人民法院鄂28民终1338号民事判决书

2、湖北省高级人民法院(2018)鄂民再214号民事判决书

阅读排行榜

-

1

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

2

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

3

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

4

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

5

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

6

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

8

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

-

9

保全错误的100个理由:推翻生效调解协议的财产保全,会构成保全错误吗?!!

-

10

保全错误的100个理由:甲方诉乙方赔偿工程质量维修金两次撤诉,被判保全错误赔偿损失!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助