3%增额寿为什么倍受推崇?了解保险行业预定利率的,都知道原因

- 2024年06月19日

- 13:30

- 来源:

- 作者: 阿狼

我被一位客户的保单吓到了。

续期客户近期要用钱,想把保单里的钱领出来,于是联系我。我便去了他家一趟。翻了翻他的保单,用他的手机查了查,然后被雷到了。

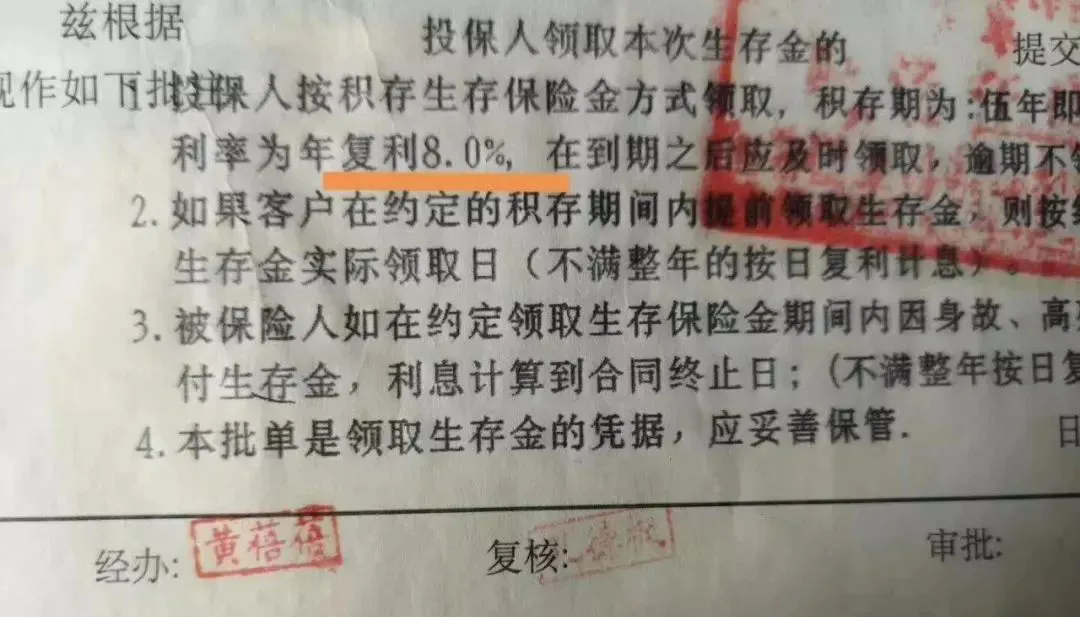

10年前买的保险,趸交3万。10年后的今天,你猜能领多少钱出来?本金3万+红利2.7万+保额1.06万,能领6.76万!只用了10年,3万变6.7万!简直妖孽!

帮客户办了领款手续,客户也被吓得不轻,反复跟我确认真的能领这么多吗?得到确认后,他有点后悔:你们公司产品还是不错的,当时我多存点就好了。

为什么他的产品能领这么多钱?除了产品功能的设定,最主要的原因,就是产品的预定利率高。

什么是保险预定利率?它是指保险研发计算保费和责任准备金时,预测收益率采用的利率。可以简单理解为保司用保险产品承诺给客户的回报率。

这玩意可不能定错,一旦定错了、定偏了,会面临巨额的利差损,相当于未来背负了高昂的外债。毕竟,许下的承诺,就是欠下的债。

举个例子:你是早点摊老板,有个土豪天天来你店里吃早点,他每次都吃三个包子,一根油条、一碗粥,嫌天天付款太麻烦,于是想一次性付清未来10年的早餐费,你很高兴的答应了。

但是后来过了几年,面涨价、油涨价、各种原材料涨价。原来一块钱4个的包子,现在一块钱1个了;以前一块钱2根的油条,现在也两块钱1根了...

但你没办法给这位土豪涨价。因为你们约定了未来十年的每天,都要给他准备三个包子、一根油条、一碗粥。要怪只能怪你没考虑到将来原材料会涨价,所以咬牙折本也得把承诺兑换喽。

别觉得只有普通人才会犯「眼光不够长远」这种错,其实保险公司在制定保险产品的预定利率时,也犯过错,而且是弥天大错。

我国的保险产品的预定利率,大致经历过四个阶段:

第一阶段:自由定价阶段(1999年6月前)

我国银行利率最高的时候,高得让人不敢相信。你可曾听过「三年翻一番」的传说?可曾见过10%的利息?这都是真实存在过的。

而保险产品预定利率,一直都在对标银行。所以彼时的保险预定利率,也是高得吓人。而且这种高是真的高,因为保险合同的预定利率,是白纸黑字写进合同,是要兑付一辈子的。

那时保险行业正处于摸索发展阶段,各家保险公司都是摸着石头过河,谁也不知道预定利率这玩意将来是个大雷,纷纷为产品大卖而高兴得手舞足蹈,岂不知命运馈赠的礼物,早已暗中标注了价格。

当年《九九鸿福》、《平安360》等为代表的保险产品,就是高预定利率的时代产物,年复利在8%左右。可以毫不客气的说,买了这些产品的,做梦都会笑醒。这些幸运儿无形中薅了一把保险公司的羊毛,把羊全身都薅秃了。

在1997年11月份,当时的保险监管部门紧急叫停了这种作死行为,发布利率调整通知,将人寿保险预定利率进行调整,大概为年复利4%到6.5%。

第二阶段:一刀切阶段(1999年到2013年8月)

1999年6月,中国人民银行7次降息,银行高利率的潮水退去,只剩下保险公司高定价产品在裸泳,这下他们才开始慌了,手足无措不知道往哪捂。

刚成立不久的保监会,开始发挥行业监管作用,下发了《关于调整寿险保单预定利率的紧急通知》,规定保单预定利率不超过年复利的2.5%。

于是乎,保险产品预定利率2.5%时代到来了。保险产品的预定利率,从之前最高峰的8.8%一口气到2.5%,可谓是跳楼、腰斩般的壮士断腕。

可即使这样,窟窿还是没能及时堵住。2009年12月21日平安掌舵人马明哲先生在保监会大诉苦水,坦言平安人寿利差损接近800亿元人民币。

2.5%的时代,可谓是漫长,很多险企以为过两年,利率会再调整过来的。没想到这2.5%的预定利率,一口气持续了14年。

第三阶段:行业发展阶段(2013年8月到2019年8月)

2.5%预定利率,确实避免了再出现利差损的风险,经济增长大环境中稳中见好,但是产品预定利率不高,产品怎么吸引用户?保险行业怎么发展?

于是乎,政策和监管给保险预定利率开了小口子。2013年8月,保监会发布了相关通知,普通型人身保险的预定利率从2.5%,上调到3.5%。

通知还提出了,养老年金和长期年金险的预定利率,最高可以达到3.5%预定利率的1.15倍,这也就是前几年让行业再次陷入疯狂的4.025%。

去年有个客户退保,还骂保险骗人,好说歹说都没说通,无奈只能退了。他的产品就是4.025%的长期年金。所以保险这玩意还是看认知的,上天把一个聚宝盆放你怀里,你却把它当痰盂扔掉,只能说没有拥有它的命。

第四阶段:最后的3%时代(2019年8月到今天)

4.025%没狂欢多长时间,又被叫停了。2019年8月,银保监会发现相关通知,4.025%的年金险全部下架停售,此后年金险预定利率不得高于3.5%。

正当保险行业仍沾沾自喜,哪怕3.5%的利率也高过同期银行存款和国债收益,又一声惊雷下来。2023年8月1日起,预定利率3.5%的人身险产品全部下架,此后保险产品的预定利率不得高于3.0%。

就在今年,就在这个月,2024年6月《财联社》消息称:部分保险公司将于6月底停售预定利率3.0%的增额寿,并将推出预定利率2.75%的增额寿。

其实想想很好玩,保险预定利率和房价完全是反着来的。房价越高时,人们越爱买房;预定利率越低,反而各种大额保单频出。

所以,前段时间中邮人寿迎来了一张震惊全中国的大额保单(1个亿),就是在赶3.0%的末班车。

很多人没有意识3.0%意味着什么,其实和我们每个人息息相关。

如果你将来要用商业保险来规划孩子的教育金、个人的养老险或者进行财富传承。一丁点的利率差距,在将来都是真金白银的损失。

说穿了还是对「投保时机」的把握。不同时机,不同利率,同样本金所得的收益,那相差的就大了。当下真的是3.0%时代的最后一班车了。

3.0%预定利率的产品好不好?还是看个人认知。有人会把它当聚宝盆趋之若鹜,也会有人把它当成痰盂爱理不理。

当然了,听劝的你选择了当下的3.0%增额寿,不指望短期能够爆富,但当未来几十年后,所以人都望着银行的0利率或负利率,不知道该怎么办时。

你心底仍然会感谢2024年6月的自己,做了一回明智的选择。

阅读排行榜

-

1

来打破成见,改写命运:这里有份属于你的'哪吒式'逆天改命事业

-

2

今天我把话撂这了:哪怕再过100年,AI也取代不了保险营销员

-

3

保险从业者不必太焦虑,守好自己的一亩三分地,一样能迎来好收成

-

4

保险跑不赢通货膨胀,所以不买?这种心理的客户其实没那么难沟通

-

5

越懂心理学,越不怕保险客户的拒绝:为什么很多人都不愿意买保险

-

6

想卖好保险得研究心理学:客户所有的异议,在心理学都能找到解释

-

7

孩子每年收到的压岁钱,无非就这三种结局,看看你家属于哪种?

-

8

盘点马云预测过的几条预言,让人细思极恐的是,几乎全都说中了!

-

9

台湾保险人是如何沟通保险的?分享各位一段话术,请细细品读

-

10

客户总收到保险负面视频?教你帮他挣脱信息牢笼,看清背后真相

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决