众安保险或在激进中“反超”太平财?!内控问题凸显、净利波动大,年轻化高管团队能否化解…

- 2024年06月06日

- 18:34

- 来源:

- 作者:高旭

作者:高旭

编辑:顾柠

来源:险企高参

财险江湖的风云变幻,历来引人瞩目。而今,仿佛有一股暗流涌动,预示着其中的大变革即将来临。

众安在线财产保险股份有限公司(以下简称:众安财产),这家含着“金汤匙”出生的财险新星,其成长之路堪称传奇,是打破财险市场“强者恒强”的佼佼者。其保险业务收入长期维持着两位数的增长态势,仿佛一头雄狮,在财险领域中昂首阔步。2019年,它更是一跃超过了华安财险,跻身财险“老十”之列。而按照《险企高参》的预测,若这匹黑马继续保持这样的高速增长,今年或许又将超越太平财险,跃居财险第八的宝座。

正如古语所云:“月盈则亏,水满则溢。”互联网模式的快速扩张虽然带来了可观的业绩,但也暴露出一些“通病”。诸如宣传销售页面欺骗投保人等问题频频曝光,使得众安财产屡次吃到罚单,投诉量也居高不下。面对这些挑战,第二任董事长及年轻化的领导班子将如何应对呢?

众安财保费收入三年平均增速超20%

今年有望赶超太平财

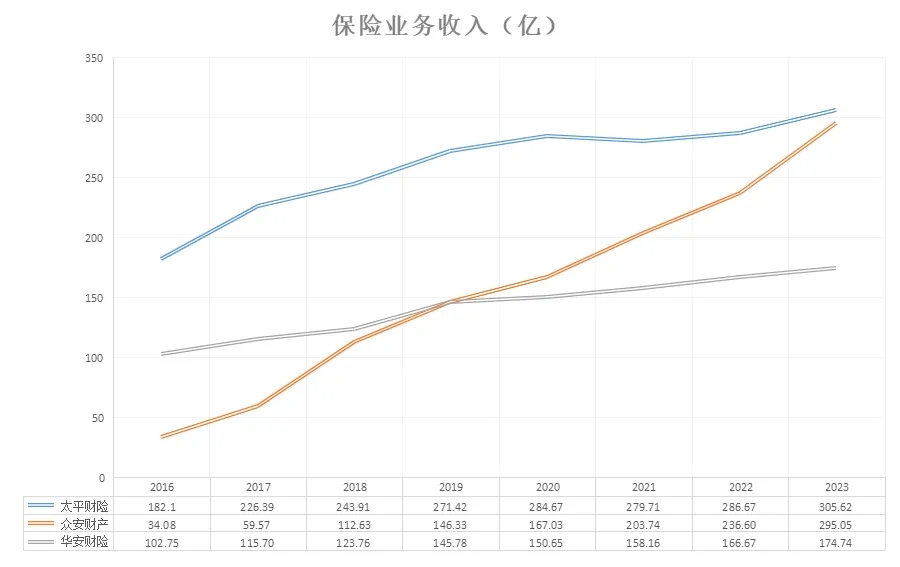

自成立以来,这家含着“金钥匙”出生的众安财产,保险业务收入长期维持在两位数增长。2019年超过华安财险成为财险“老十”,如今,依旧保持着高速增长的态势,超过太平财险成为财险第八指日可待。(注:剔除未发布偿付能力报告及被接管等原因未有数据或数据中断的险企)

图:保险业务收入

从保险业务收入来看,众安财产的保险业务收入从太平财险的零头到可以比肩太平财险仅过去了8年。具体来看,众安财产的保险业务收入从2016年的34.08亿元增至2023年的295.05亿元,收入翻了近八倍,期间的平均增速更是达到38.68%,增速一骑绝尘远超同行。在此期间,太平财险的保险业务收入则不到一倍,其平均增速则为7.68%,基本处于行业平均水平。反观华安财险其保险业务收入增速较为缓慢,并于2019年被众安财产超过,此后就不断被拉开距离。

图:保险业务收入

将时间拉近到近五个季度分析,不是太平财险太弱,而是众安财产太强。近四个季度财险行业前十的平均增速基本处于不断放缓的趋势,太平财险也基本处于行业平均水平,某些季度甚至高于行业平均水平。众安财产过去五个季度均保持两位数的增长,使得众安财产在2023年持续缩小与太平财险的差距。进一步看,去年一季度两者差距还为26.61亿元,而到了年底,差距缩小至10亿元左右。不过值得一提的是,在今年的第一季度财险前十中,众安财险和太平财险是仅有的两家增速超过10%的险企。

此外,据《险企高参》计算,众安财产今年超过太平财险的可能性很大。据计算,太平财险近三年以来的平均增速为4.53%,众安财产则是20.94%,若按这个速度来看,2024年太平财险的保险业务收入将达到310亿元左右,众安财产将达到350亿左右,众安财产超过太平财险近在眼前。需要注意的是,太平财险即便被众安财产超过,但仍不触及中国太平集团的基本盘,其另一子公司太平人寿在2023年仍有1688.56亿元的保险业务收入,位居寿险第五。

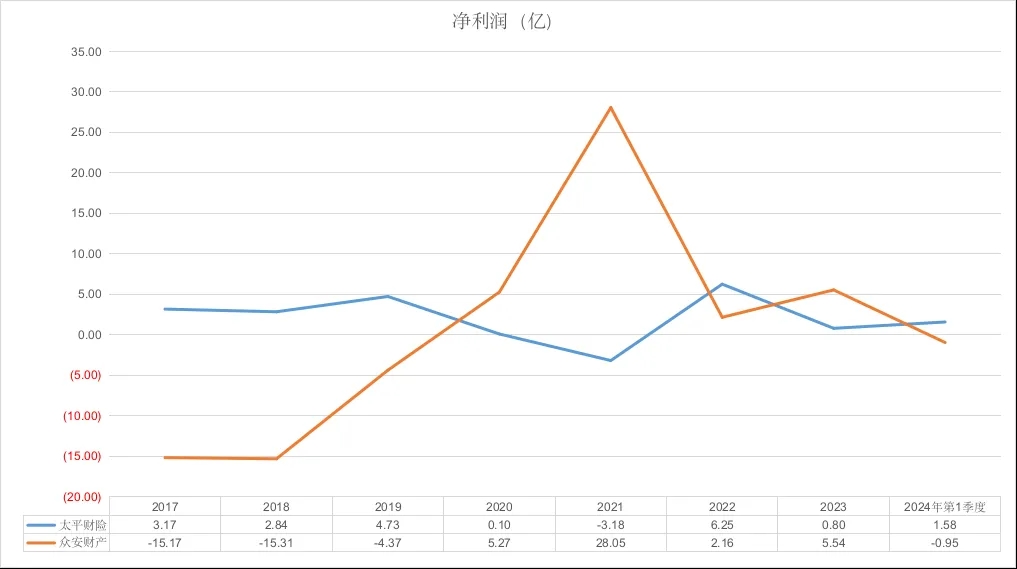

在保险业务收入层面,众安财产增长势头强劲,但是净利润层面,两家险企犹如月影婆娑,若隐若现,时而明亮,时而黯淡。众安财产偿付能力报告显示,2017年-2019年,众安财产分别实现归母净利润为-15.17亿元、-15.31亿元、-4.37亿元。连亏三年后,2020年受益于疫情给保险业带来的机遇和大众健康保障意识的提升,众安财产连续实现盈利至2023年,期间分别实现归母净利润5.27亿元、26.05亿元、2.16亿元、5.54亿元。直到今年一季度再度亏损,净利润为-0.95亿元。

图:净利润

财险市场的主力军太平财险,相对与众安财产来讲,净利润虽少但较为稳健。2017年至2019年净利润分别为3.17亿元、2.84亿元、4.73亿元,2020之后开始有所波动,2020年同比下降97.88%仅剩0.1亿元,转年并未止住下滑跌至负利润3.18亿元,直至2022年开始回升至6.25亿元,达到近7年的高点。之后再度下滑至0.8亿元。今年一季度开始企稳,保持稳健增长。

众安综合成本率逐年下降

投资端太平财险略胜一筹

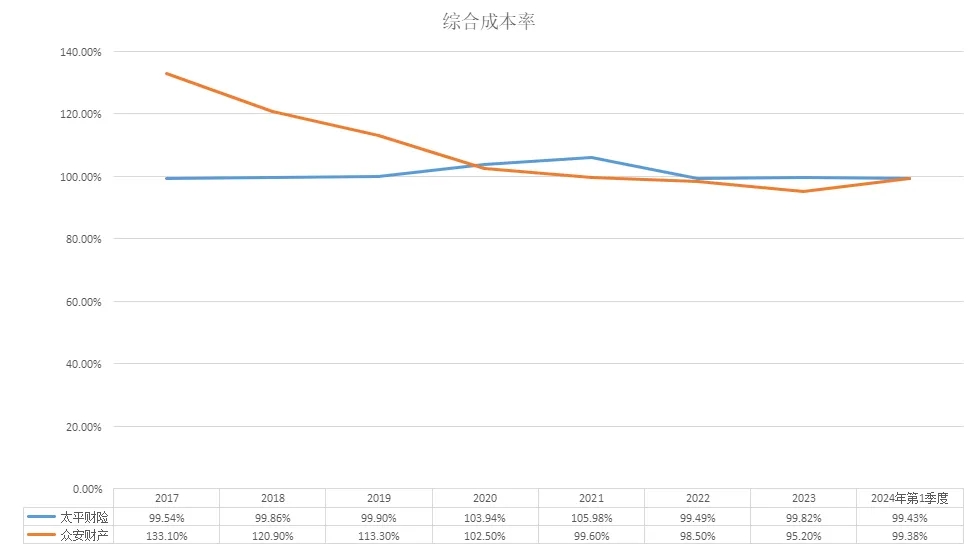

综合成本率及投资收益率的稳定,才是净利润的基石。

图:综合成本率

众安财产几年以来的综合成本率呈逐步下降态势。其中2017年至2020年下降较快,具体数值分别为133.10%、120.9%、113.3%、102.50%,平均每年下降超7个百分点。自2021年起综合成本率下降逐步放缓,具体数值为99.60%、98.5%、95.2%。这也与净利润的改善相贴合。值得一注意的是,2024年第一季度综合成本率有所上升,偿付能力报告显示,众安财产今年一季度综合成本率为99.38%,也侧面说明了同期净利润负值的原因。

太平财险作为老牌财险机构,其综合成本率早已稳定。除2020年和2021年外,均低于100%,具体数值为103.94%、105.98%,也与前文中同期净利润较低相贴合。

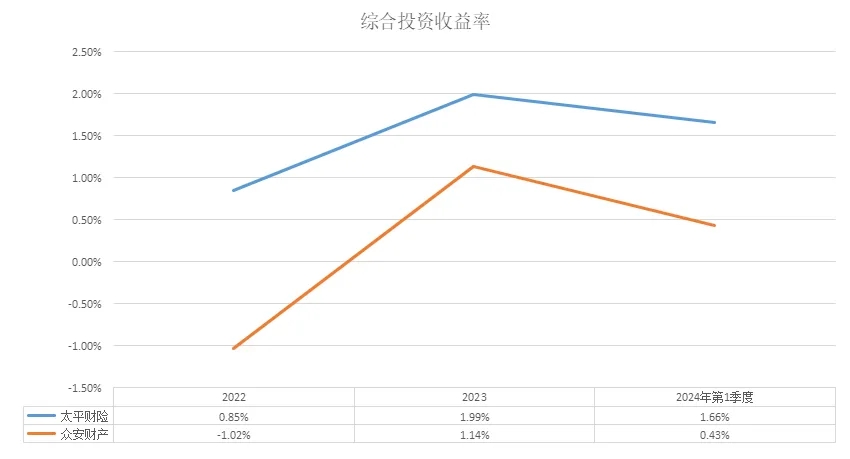

图:综合投资收益率

影响净利润的另一因素是投资收益率。据偿付能力报告显示,太平财险的投资水平相比众安财产来说,基本高了一档。2022至2024年第一季度综合投资收益率分别为0.85%、1.99%、1.66%。同期的众安财产为-1.02%、1.14%、0.43%。

在财险机构经营战略上,一些英美国家认为,更应该侧重资金运用,而将保险业务作为资金筹集的一种方式,通过资金运用获得投资收益,来弥补承保业务可能带来的损失。另一些欧洲国家则认为,财险公司在经营战略上应更加强调承保利润(承保利润率使用的是1-综合成本率计算而得),要在承担风险中追求风险对价,投资收益仅是为了保险业务获得资金保值的手段。

在这一层面来看,太平财险做到“鱼和熊掌兼得”,众安财产只占其一。众安财产借助互联网企业特有的大数据加持下,综合成本率比太平财险略低。但也暴露出“新生代”险企在投资领域的经验稍有欠缺,在投资端,老牌财险机构太平财险稳如泰山。

避开老牌险企线下优势

开辟“保险+科技”赛道

至今仍是“零”分支机构

在“以保费论英雄”的当下,众安财产依托互联网优势,快速打开局面,保险业务收入呈高速增长态势。

众安财产之所以能够快速成长,离不开背后股东的加持。自众安财产成立之时就拥有蚂蚁科技集团股份有限公司(以下简称:蚂蚁金服)、中国平安保险(集团)股份有限公司(以下简称:中国平安)、深圳市腾讯计算机系统有限公司(以下简称:腾讯)这三位重量级股东,可谓含着“金汤匙”诞生。

起初,众安财产就明确战术目标,即借助股东优势迅速打响名气,利用“退货运费险”这块“敲门砖”快速打开市场,从而避开老牌险企的市场地位,实现弯道超车。众安财产前总经理陈劲在2016年接受新京报专访时表示,“众安成立初期,在股东的支持下,我们在淘宝生态里尝试退货运费险,这为早期的探索打开一条快速通道,使得我们少走很多弯路。这也是众安能够快速成长的重要原因。”

“敲门砖”初见成效后,众安财产也坚持以“保险+科技”为发展双引擎,走出了一条独特的“科技驱动降本增效”之路。众安财产总经理姜兴曾在外滩大会保险科技分论坛上表示,从众安的实践中,总结了五点心得体会。第一,云计算是保险科技中最为重要的基础设施之一,拥抱云计算要尽早、要果断;第二,大数据是科技赋能保险价值链最重要的生产资料,也是解决好保险风险管理的核心手段;第三,从众安的实践来看,有三类大数据最为重要:个人信用数据、健康档案数据和物联网数据;第四,科技驱动保险创新的原点一定是不断追求更优的用户价值和用户体验;第五,希望中小保险公司找到自己数字化转型的科技战略合作伙伴,以高性价比的方式专注于自己的差异化优势。

于此同时,太平财险母公司——中国太平保险集团有限责任公司(以下简称:中国太平)也不甘示弱,发挥着集团的规模优势,赋能子公司科技布局。2009年,中国太平成立太平金科,对集团IT资源进行集中与整合。自成立起,太平金科持续为全集团提供金融科技服务,助力集团将科技充分地融入到运营、服务等领域并研发各类数字化产品。2017年,中国太平成功部署集团私有云系统——太平云,着重完成了多地域、多数据中心资源的统一管理,并为全集团提供统一、快捷、按需申请的基础设施服务。2019年,中国太平加快推进“科技赋能”落地,加大信息化建设投入尤其是对海外机构的信息化改造,打造一批战略性的基础支持和业务应用平台,提升智慧化应用价值,加快科技应用创新布局。2020年3月,太平财险把深化农业保险经营、确保业务高质量发展和疫情防控有效结合,以科技赋能为抓手,以互联网技术为平台,充分运用微信公众号和“e农保”两个线上服务工具,为广大农户提供优质、高效、便捷的远程农险应急服务,为疫情防控期间农产品“稳产、稳价”提供保险保障,助力疫情防控期间农险业务高质量发展。

回溯保险行业的十余年,像中国太平及其他“老牌OldMoney”财险机构,他们普遍有个特点,即品牌和机构网络具有优势,市场化机制和科技赋能稍显逊色。与之对应的是以众安财产为代表的“YoungMoney”新生代险企,他们借助互联网的东风,避开传统老牌财险机构网络优势,另辟蹊径完全通过互联网展业。据公开数据显示,太平财产线下机构设立超过1000家。众安财产仍不设任何分支机构,仅位于上海的总部。

图:众安财产官网简介

在快速发展的同时也带来一些互联网行业的通病……

投诉处罚高居不下

年轻化的领导班子如何应对

业绩的快速增长,是建立在透支企业声誉上的。日前,国家金融监督管理总局(以下简称:金监总局)2024年首张罚单开给众安财产。因涉关联交易违规等“四宗罪”,机构及相关责任人共计被罚超过200万元。

《险企高参》统计发现,众安财产曾因多次存在宣传销售页面欺骗投保人的问题和存在向投保人或被保险人返还合同以外其他利益的行为而被处罚。其中处罚最厉害的一次是在2021年8月,众安财险因存在自营网络平台宣传销售页面欺骗投保人等四项违法行为,原银保监会开出了145万元罚款,并对相关责任人进行警告并罚款,累计罚款57万元。值得注意的是,宣传销售页面欺骗投保人处罚了30万元,触及该项违规的顶格处罚金额。

据金融监督管理总结日前发布的《关于2023年第一季度保险消费投诉情况的通报》显示,众安财产财险投诉量为1537件,占财产保险公司投诉总量的13.5%,位居财险第三,太平财险紧随其后位居第四,投诉量为1371件,占比12.0%。进一步看,近几年来,众安财产全部出现在投诉量前10的位置。在2022年第三季度中达到顶峰,为2000件,排名也“挤进”第二。

上述这些挑战,最终都要交给企业高管来改善。去年底,董事长一职迎来首次换届,尹海出任众安财产董事长。据了解,尹海是众安财险的“老人”,曾担任众安财险第一任总经理。2013年10月众安财险成立,当年11月原保监会核准了尹海担任总经理、欧亚平担任董事长的任职资格。2014年5月,尹海因个人原因辞任公司总经理职务。离开众安之后,尹海长期任职于宜信博诚,担任董事长一职。此次从宜信博诚出来后,尹海再度回归“老东家”众安财险,成为第二任董事长。

图:众安财产年报高级管理层

此外,《险企高参》进一步查阅众安财产高级管理层,发现“80”后占一半。具体来看,几位副总经理(部分兼具其他要职)分别为:王敏39岁,张勇博45岁,杨楠36岁,宋振华47岁。

作为对手的太平财险副总经理(部分兼具其他要职)分别为:朱捷55岁,彭云苹51岁,何士宏54岁,刘洪涛54岁,陆晓龙52岁。年轻团队及成熟团队各自有优势,一般认为年轻团队的思维更加活跃,也更容易接受新鲜事物,较为成熟的团队则有丰富的经验和专业素养,不禁让人遐想,这支年轻化的队伍会走出怎样一条路?

阅读排行榜

-

1

官宣!尹兆君出任太平集团董事长,63岁王思东功成身退!年内四大中管险企齐换“帅”,三位皆是“银行人”

-

2

平安、国华等三家寿险11月原保费增速为负,7大上市险企共揽保费2.73万亿;财险稳健依旧…

-

3

那些被接管险企如今都怎么样了?!|年度策划

-

4

负债销售端或节省亿元级成本?!人身险公司转型新纪元:银保渠道“脱胎换骨”,个险驶向“高精尖”赛道|年度策划

-

5

接棒龚兴峰,70后总助刘智勇正式出任万亿新华保险董秘;资本布局加速,连续举牌药企再添券商股,“买买买”模式不停歇……

-

6

“偿二代”二期落地渐行渐近,各险企准备好了吗?!年内发债1155亿,地方国资强势入局为哪般?|年度策划

-

7

漩涡中的千亿光大永明人寿?!继总经理出走之后,56岁董事长卸任;三年亏32亿,净资产垫底银行系险企;精算出身张晨松如何力挽狂澜?

-

8

又一位银行老将执掌四大中管险企?!59岁尹兆君或内部晋升中国太平党委书记,王思东功成身退;年内四大保险央企一把手齐变…

-

9

原董事长黄炜等“宝能系”高层未见身影,这家险企延迟两年完成董、监事会换届;“平安系”霍建梅居三位新面孔之首…

-

10

风雨兼程,2025“开门红”开了个寂寞!?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助