意外险案析|“高处作业”意外受伤遭保险拒赔,泽良律师助力获全额赔偿225500元

- 2023年03月15日

- 14:22

- 来源:

- 作者:泽良保险法团队

01

案例背景

Case background

2021年8月,W女士在网络上为其丈夫Y先生投保了意外险,保险责任包括意外身故、意外伤亡、意外医疗、意外重症监护津贴等。

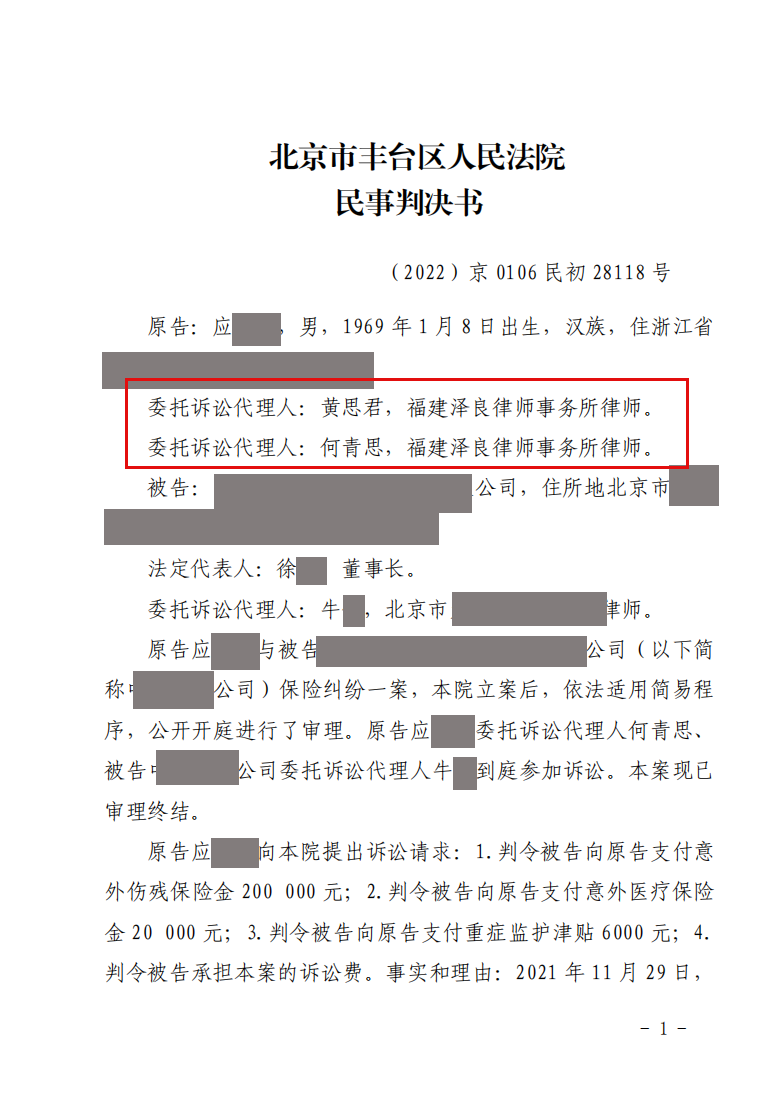

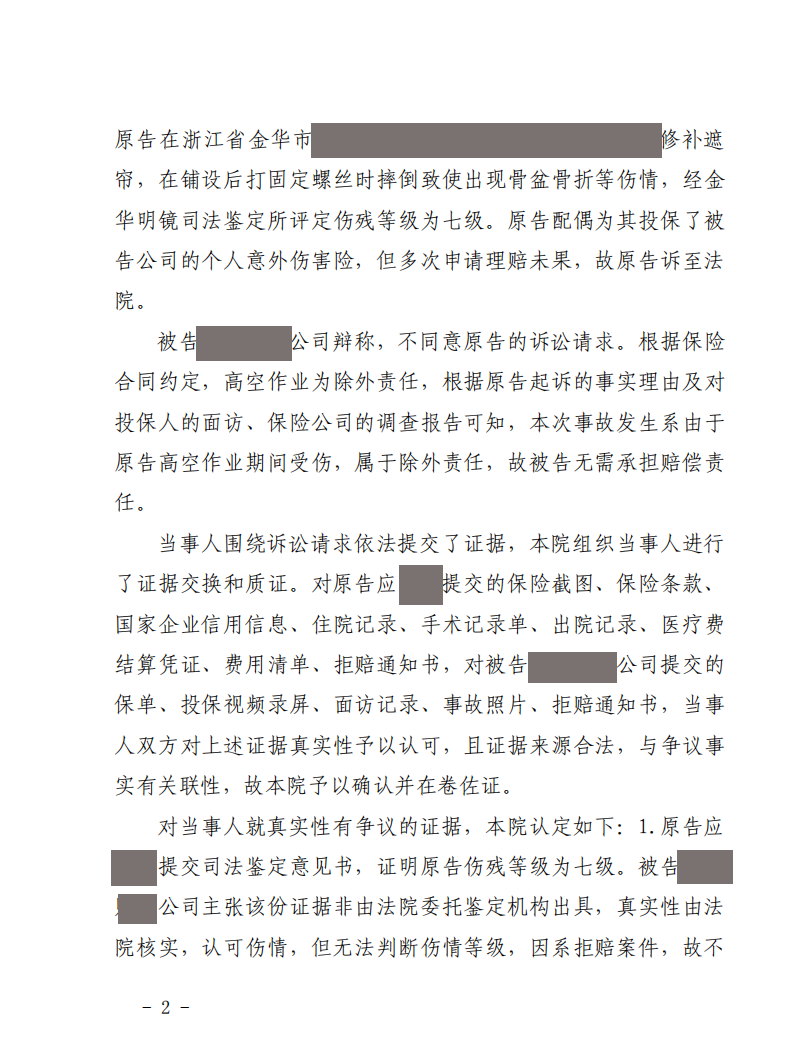

2021 年 11 月 29 日,Y先生为某店门前修补雨水遮帘时,因重心不稳向后摔倒至地面造成损伤,经鉴定为七级伤残。后W女士向保险公司申请索赔,2022 年9月29日,保险公司出具人身保险拒赔通知书,拒绝给付保险金。`

02

争议焦点

Focus of dispute

保险公司认为,根据保险条款特别约定第五条:“被保险人从事高处作业过程中发生的事故为除外责任”。“高处作业”以《高处作业分级标准》 (中华人民共和国国家标准GB3608-2008)中的定义为准。

保险公司认为被保险人工作时在搭设三米高度脚手架作业,导致摔伤,此行为属于高处作业,高空作业为除外责任,保险公司无需承担赔偿责任。

03

泽良律师观点

Lawyer's view

泽良专业保险律师通过认真分析保险条款及投保回溯视频,并检索大量案例,结合本案事实,向法院提出以下观点:

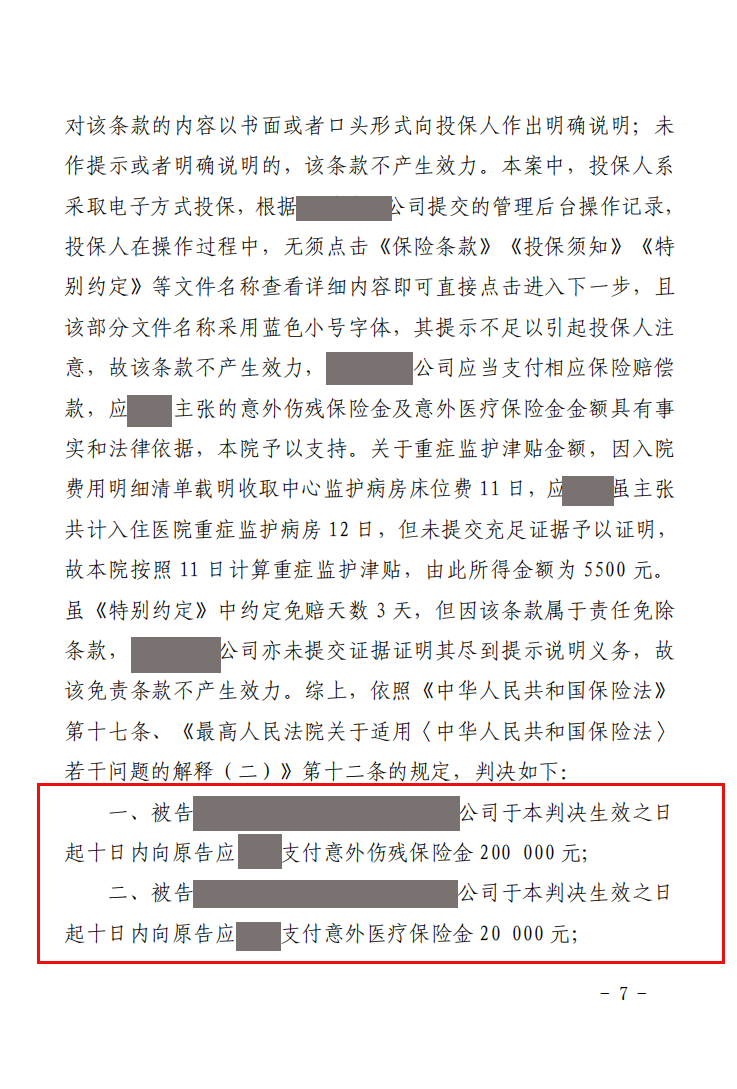

1 丨保险条款特别约定第五条的表述模糊,没有在条款中具体释明高处作业的概念以及标准,一般普通人根本无法理解与知晓,根据《民法典》第四百九十六条的规定,该条款不应成为合同的内容;

2 丨保险条款特别约定第五条作为免责条款未加粗加黑,不足以引起投保人的注意,不符合提示义务的要求,亦未明确就免除责任条款的概念、内容及法律后果向投保人做出常人能够理解的明确说明,根据《保险法》第十七条的规定,不能发生法律效力,更不会产生拘束力;

3 丨保险公司提供的投保过程录屏并不能证明其主动履行了免责条款的提示说明义务,应承担举证不能的不利后果。

04

法院裁判

Court decisions

法院采纳泽良律师观点,认为保险公司对保险条款特别约定第五条的提示不足以引起投保人注意,故该条款不产生效力,保险公司应当支付相应保险赔偿款,原告主张的意外伤残保险金及意外医疗保险金金额具有事实和法律依据,予以支持。

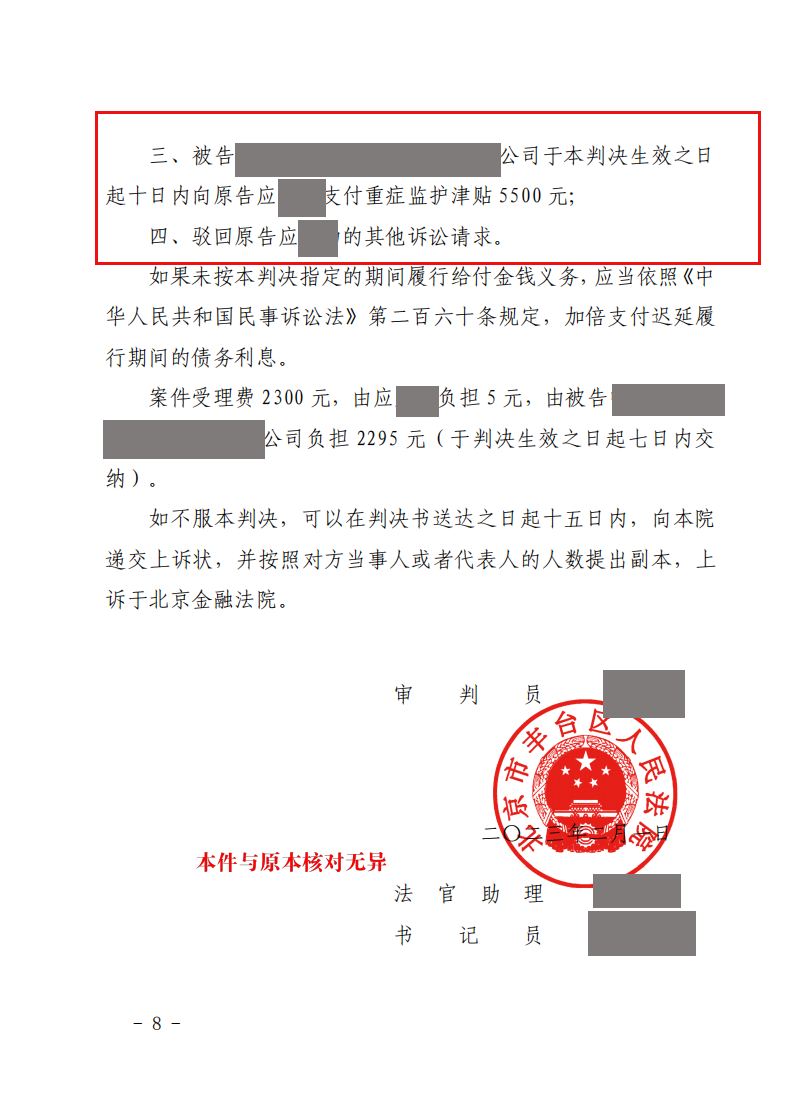

同时对于关于重症监护津贴的免赔天数,法院也认为该条款属于责任免除条款,保险公司亦未提交证据证明其尽到提示说明义务,故该免责条款不产生效力,保险公司应按照原告入住重症监护病房实际天数支付重症监护津贴。

最终,法院判决保险公司支付被保险人Y先生意外伤害保险金20万元、意外医疗保险金2万元、重症监护津贴5500元,共计225500元。

— 本案判决书 —

阅读排行榜

-

1

重疾险案析丨甲状腺乳头状癌,保险以确诊方式不符拒赔,快速获赔13.5万元!

-

2

重疾险案析丨保险以“既往症、等待期出险”为由少赔,泽良助力癌症患者快速获赔16万元!

-

3

重疾险案析丨未如实告知获赔45万元!泽良律师经一审二审、高院再审终逆风翻盘!

-

4

医疗险案析丨未如实告知乙肝病史遭拒赔,委托泽良,全额胜诉24万余元保险金!

-

5

重疾险案析丨确诊肺癌,以“未如实告知”拒赔,泽良介入,成功获赔37万元并实现续保!

-

6

重疾险案析丨急性白血病因“未如实告知早产”遭拒赔,泽良出手速赔42.5万元!

-

7

团体意外险案析|车祸致植物人,保险强势拒赔,泽良出手快速获赔50万元!

-

8

重疾险案析丨14天速赔45万!罹患尿毒症,保险以“未如实告知”减少赔付,泽良助力快速到账!

-

9

寿险案析丨“带病投保”遭拒赔,泽良助力极速助赔79万元!

-

10

两全险案析丨保险以“酒驾”拒赔,泽良强势出手助赔140万元!二审维持原判!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决