诉责漫谈:诉责险,你的尾巴有多长

- 2021年11月14日

- 18:00

- 来源:

- 作者:崔春霞

注:今年保险行业出现了很多数千万级甚至上亿的诉责险相关的保全侵权损害赔偿纠纷案件,这些案件大部分的保全时间都在16年17年;

另外,崔老师今年创业后,专门组建了司法大数据分析团队,对历史保全侵权诉讼案件进行数据挖掘和分析。近期大数据团队自动识别精度越来越高,初步给出了一些分析数据,因此,崔老师感觉有必要把2年前的此文,更新大数据后,再重新发下,以指导诉责险的承保实践。

一、前言

诉责险承保的是保全错误的风险,保险期间涵盖了整个保全的期间。那么保全的期间到底有多长?因保全的目的是为了担保判决的履行,因此保全的期间跟案件的审限有关。

《民事诉讼法》虽规定了审限,但事实上案件的审理期间是长短不一的。这也就带来保全的期间可长可短;进而诉责险的保险期间也就与其他传统保险产品有很大的不同,不是固定的1年或2年,而是充满了弹性。

也因此诉责险得了个长尾(巴)产品的名号。

但诉责险的尾巴到底有多长,从保险公司竞相压价承保大额案件就可以看出,保险业对诉责险尾巴长度的认识是不足的。

今天我们就来谈下诉责险的长尾巴这个话题。

先从近期一线人员的问题咨询说起吧。

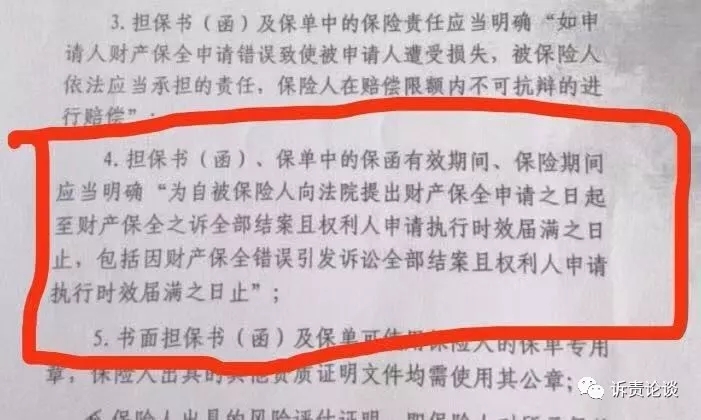

二、法院要求修改诉责险的保险期间

“崔老师,我前几天刚出了一笔诉责险保单,律师将保函交给法官后,法官要求将保函的保险期限按照以下的内容就行修改(批改),是否可以?以下为法院出具的修改示范内容。”

相信从事诉责险承保的核保人员,应该经常会收到一线人员此类的请求事项。

负责诉责险项目的三年多里,我接到的此类批改申请多不胜数。因此,遇到此类咨询,我首先会问一句,“是不是法院要求的”,如果回答“是”,我通常都会立即同意。

经常会用朋友提出以下几个疑问:

“法院要求批改的保险期间既涵盖了案涉(前诉)的保全期间,又加上了诉责险索赔诉讼(后诉)的审理及执行时效期间,岂不是太长了?是不是搞错了?”

我的回答是:

“在诉责险的承保上,很多游戏规则是法院制订的,保险公司只是游戏的参与者,没有话语权。要参与游戏,就要接受游戏规则;如果不接受,就意味着不参与游戏,不卖产品。

基于上述考虑,但凡法院提出此类要求,我们不需要再去推敲合理性,一概同意即可。

另外,从理论上将,保全错误造成的损失基本发生在保全期间,非保全期间发生的损失,不是保全造成的损失,与保全无关,保险公司不需要承担责任,不会增加我们的风险,所以法院让我们怎样修改,我们遵照执行吧。”

三、保险期间和诉讼时效及时效期间

下面正面回答下,法院的要求到底是否合理?

我的看法是,提出此类要求的法院,混淆了保险合同的保险期间和诉讼时效期间的概念及含义。

(一)保险期间和诉讼时效期间

保险期间:指保险合同约定的产生效力的起迄时间,即保险合同从生效到终止的期间。保险期间内发生保险事故时,保险人须承担赔付责任。比如车险及意外险的保险期间一般为1年。

诉讼时效及时效期间:指权利人在法定期间内不行使权利即丧失请求人民法院依法保护其民事权利的法律制度。法定期间内提起诉讼,即诉讼时效期间。根据《民法总则》188条,诉讼时效期间为3年。

也就是发生保险事故后,被保险人或责任险的第三者等保险权益的主张权利人向保险公司提出索赔主张的时间为3年。

(二)保险期间与诉讼时效期间的混同

为什么我会说部分法院的要求混淆了保险期间和时效期间呢?

因为保险合同只能承担保险期间发生的保险事故造成的损失的赔偿责任,保险期间后发生的损失就与保险合同无关了。

诉责险保险期间内发生的保险事故,是指保全错误造成损失,有保全才有错误,不保全就不会有错误。解除保全后不可能再发生保全错误,也不会有保全错误造成的损失。

当然保全造成的损失有可能在保全解除后持续发生,这个情况与车险伤者需要在保险期间后治疗伤情是一个道理。本质上保险事故发生在保险期间,损失最终确定可能会在保险合同期间结束后的时间内。

而保险合同结束后的时间,属于时效期间。而时效期间内恰恰是不会发生保险事故。但时效期间是属于可以主张赔偿的期间,并不会因为保险期间结束了,保险公司就不再承担保险期间保险事故造成的损失的赔偿责任。

也就是在车险案例,在1年的保险期间内,标的车发生交通事故造成三者的财产或人身的损失。三者的治疗时间有可能延续数年以上。这些治疗费用等损失均发生在保险期间外,但保险公司仍会承担保险责任。

诉责险索赔案例中,在解除保全后的三年内,保全被申请人均可以依法向保险公司主张赔偿,法院判决了,保险公司肯定要履行。也就是上述要求增加:“财产保全错误引发诉讼全部结案且权利人申请执行时效届满之日止”的表述,有画蛇添足之嫌。

既然车险并未将保险期间后的损失主张的这段时间列入保险期间,诉责险将这段时间列入显得比较牵强。

四、那么诉责险的尾巴到底有多长?

那么,诉责险的弹性保险期间,尾巴到底有多长?弹性到底有多大?

一说到此,我立即会联想起拖着长长尾巴的美丽的孔雀。诉责险目前因赔付率低,受到很多保险公司的青睐,所以就像拖着长长的尾巴的孔雀,看起来很美丽。

但诉责险的尾巴与孔雀的尾巴不同。诉责险的尾巴长意味着产品风险的暴露时间跨度也加长。

那么,诉责险的长尾到底能长到什么程度?

我们以2018年10月最高法院公报案例中发布的青岛中金和青岛渝能之间的保全错误赔偿诉讼为例。

本案中,最高法院明确了保全错误及损失的认定的原则和依据,且赔偿损失金额迄今最高,因此具有对同类案例的参考价值和指导意义。欲了解详情,请点击以下链接:

保全错误赔偿案例之二:青岛渝能公司诉青岛中金实业公司等保全错误损失赔偿案

本案第一次起诉及保全时间:2011年1月24日;

保全错误判决再审终结时间:2018年9月14日。

前后历经8年半。但本案真正的财产保全期间发生在2011年1月24日到2012年4月10日,保全期间1年3个月。但后续的保全错误赔偿诉讼从2015年1月一直到2018年9月历经一审、二审、再审,却经历了长达4年9个月时间。

也就是目前看到的保全错误的案例的尾巴长达8年8个月。

当然这是司法实践中的极端案例。那一般案件的保全时间会有多长?

我们可以从《民事诉讼法》关于案件审理期限的规定中进行推论。

《民事诉讼法》规定,简易案件一审审理期限3个月,普通案件6个月,二审案件审理期限3个月,但疑难复杂的可以延长审限。

因此,案件的保全期间大体可分为以下几种情形:

第一种:如果简易程序案件,3个月内结案,或者调解或者一审判决不上诉,结案后双方履行判决或调解协议,保全期间一般在5个月以内。这是大量小额简单案件的保全期限。

第二种:如果普通程序案件,6个月结案,或者调解或者一审判决不上诉,结案后双方履行判决或调解协议,保全期间一般在8个月以内。这是大量一般案件的保全期限。

第三种:上述一、二的案件如果经历二审,也是正常审理无延期,应该在1年左右结案。保全期间也是1年左右。这是部分案件的保全期限。

第四种:如果一、二的一审判决后,二审发回重审,再次经历1审3-6个月,二审3-6个月,保全期间就会达两年以上。这是少部分案件的保全期限。

第五种:复杂案件发生一审、二审审限延期,或者二审终审后,一方不服提出再审,保全期限就不太可控。但大量的此类案件,保全期间长达数年。

相信相当比例的巨额的争议纠纷案件,会落入第五种情况。这也就是为什么我要反复强调巨额案件风险的原因。

青岛的保全错误案例,诉讼时间长,但因法院及时解除了保全,保全时间并不长,仍然造成了6700万的保全损失。

上述是从保全的角度,探讨保全的时间长短。当然司法实践中有存在诉前保全很快和解结案,保全数天数周的情况,也就是:

保全的期间从数天到数年都有可能。

另外,从保全错误赔偿诉讼的角度,即使解除了保全,但被申请人可以在解除后的三年时效期内提出保全错误赔偿诉讼,该诉讼(后诉)也会经历上述不确定的审理时间。

因此就像青岛的案例,保全发生在2012年4月前,但所有诉讼最终尘埃落定的时间发生在2018年9月,也就是解除保全6年多以后。

当然长尾巴风险的基础建立在保全确有错误和损失的层面,如果保全不错误,自然不用担心此问题,故诉责险承保把好入口关非常重要。

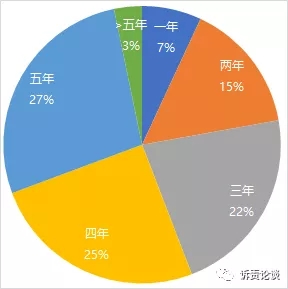

大数据情况:

我们看下公司的大数据分析团队挖掘的司法大数据情况:

说明:此图为裁判文书网可以检索到的全部8000余例因财产保全引发保全错误侵权损害赔偿诉讼的数据。

从基础诉讼的财产保全裁定之日,到后续保全侵权诉讼的一审判决做出之日的周期,经历5年及以上时长的案件占比高达30%;2年以内的占比只有22%,也就是78%以上的案件需要经历至少2年以上时间。3-5年占比高达74%,这也变相印证了今年2017、18年承保赔案增加明显,也正是诉责险高速发展年份。

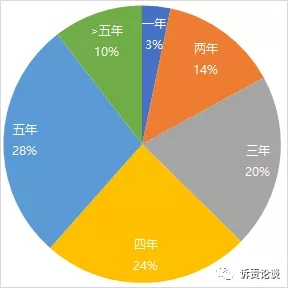

说明:此图为裁判文书网可以检索到的全部8000余例因财产保全引发保全错误侵权损害赔偿诉讼的案件中,保全金额在100万以上的数据情况。

从基础诉讼的财产保全裁定之日,到后续保全侵权诉讼的一审判决做出之日的周期,经历5年及以上时长的占比增加至高达38%;2年以内的占比下降至17%,也就是83%以上的案件需要经历至少2年时间。金额越大,时长越大,进一步印证了大金额案件的高风险!

大数据团队的报告,初步印证了崔老师大脑里的经验数据和风险提示信息。

备注:近期我们的大数据团队正在进一步挖掘和分析保全错误侵权诉讼的更为多维度多侧面的分析数据。待分析完成后,我们会发布详细的分析报告,以指导诉责业产品的行业发展。敬请期待!

五、总结

诉责险是一款长尾风险产品,尤其在巨额及疑难复杂的案件中,其长尾特性更为明显和突出。

因诉责险面世时间并不长,很多承保的大额案件尚未审理终结,很多保全错误的风险尚未充分暴露,但事实上近期很多保险公司已经发生了越来越多的索赔诉讼案件。相信随着时间的流逝,很多大额案件的承保风险会被触发。

因此,不能因为目前未看到风险发生,就忽视其潜在的风险。要吸取信用险产品发展的教训,时刻警钟长鸣!

阅读排行榜

-

1

诉责一姐分享:购房人起诉主张高额违约金,致诉责险赔偿了150万元?DeepSeek撰写!

-

2

诉责一姐分享:阴阳合同引发260万的诉责险赔案,能成功追偿吗?DeepSeek撰写!

-

3

保全错误的100个理由:双方互相诉讼,未及时解封赔偿损失70万元!!!

-

4

诉责险风险评估:第一次诉讼未交诉讼费撤诉了,再次诉讼保全风险高吗?

-

5

保全错误的100个理由:突破合同相对性的起诉及保全,引发了诉责险的赔案!!!

-

6

保全错误的100个理由:基于重复的诉讼请求的保全,引发了诉责险的赔案!!!

-

7

保全错误的100个理由:内部印章管理混乱错误起诉,引发的诉责险赔案!!!

-

8

保全错误的100个理由:被推翻的工程造价鉴定报告,引发了诉责险的赔案!!!

-

9

保全错误的100个理由:起诉索赔税款变更为返还发票,会构成保全错误吗?!!

-

10

保全错误的100个理由:购买事故车后提起3倍车款赔偿诉讼,会构成保全错误吗?!!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决