特别策划 | 上市险企三季度净利“折戟”,谁是幕后“推手”?

- 2021年11月01日

- 18:20

- 来源:

- 作者: 智慧君

下滑!下滑!下滑!五大上市险企无一例外,只不过有轻有重而已。

对于2021年第三季度净利保卫战全部“沦陷”,谁才是幕后的“黑手”?

距离年底冲关只有整整两个月,这两个月对于全年业绩保卫战至关重要,一起关注。

7-9月净利“折戟”

先从整体看:

2021年前三季度,中国人保、中国人寿、中国太保、新华保险前三季度的净利润都有不同程度的增长。其中:

· 中国人保净利润为207.75亿元,同比增长10.9%。

· 中国人寿净利润为485.02亿元,同比增长3%。

· 中国太保净利润为226.86亿元,同比增长15.5%。

· 新华保险净利润为119.54亿元,同比增长7.6%。

此外,中国平安净利润收入最高,为816.38亿元,不过是五家A股上市险企中唯一下降的一位,同比降幅为20.8%。

抛开上半年的集中报喜不说,下半年三季度出现了集中“失利”。五家上市险企2021年第三季度的成绩单透露出险企发展的艰辛。

据统计,2021年第三季度,五大A股上市险企归母净利润均出现了不同程度的下滑。具体来看:

中国人寿归母净利润为75.27亿元,同比下降54.5%。

中国人保归母净利润38.91亿元,同比下降36.6%。

中国平安归母净利润236.33亿元,同比下降31.2%。

中国太保归母净利润53.82亿元,同比下降0.5%。

新华保险归母净利润14.08亿元,同比下降51.2%。

30%,乃至50%以上的下滑速度,折射出险企发展的现实境况。尤其是在保险业步入深度调整期,究竟是哪些原因成为净利下滑的推手,备受关注。

原因一:

长期险种新单下滑

准备金折现率假设“生变”

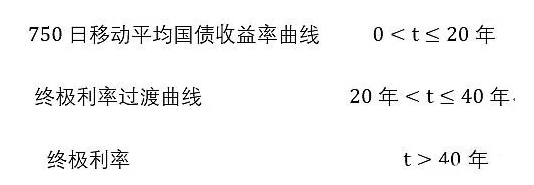

保险准备金折现率,是指以中债国债十年期到期收益率的750日移动平均为基础,加上流动性溢价确定的折现率。

在此次发布的三季度报告中,对于业绩的下滑,有险企就将原因归咎为“受传统险准备金折现率假设更新影响”。例如,中国人寿、新华保险均在公告中表示,净利润下滑是因为传统险准备金折现率假设更新。中国太保也表示,对有关传统险准备金折现率假设进行了调整,增加了寿险及长期健康险准备金计提,使得前三季度净利润减少。

其实,说到保险准备金折现率这一专业词汇,大家似乎对其并不了解。2017年原保监会发布的《关于优化保险合同负债评估所适用折现率曲线有关事项的通知》显示,监管对传统寿险的折现率曲线进行了相关调整。

例如,将“一段式”曲线调整为“三段式”曲线,溢价幅度上限由现行的150个基点降低到120个基点。

其中,前20年仍然采用750日移动平均国债收益率曲线,40年之后的折现率为终极利率4.5%,中间时点的折现率不再采用移动平均的方法确定,而是采用二次插值的方法计算确定。

有分析称,准备金折现率其实只影响当期利润分配,不影响利润总额。如果险企剩余期限在20年以上的业务占比较小,那调整后折现率曲线可能导致计提准备金增加,从而使保险公司利润降低。

如果险企销售了大量传统保障型保单,同时公司综合溢价上调幅度不超过120基点,那么调整后折现率曲线就会降低其准备金的计提金额,从而释放保险公司会计利润。

因此,对于保障属性较强、保单期限较长(大于20年)的险企而言,新的折现率曲线将有效提高折现率,减少准备金提取,释放利润空间。或许正是基于这样的因素,险企有了更强的动力来推动长期业务的转型。

不过,2021年第三季度,或许受到新单业务下降的影响,尤其是长期新单业务下降,这可能导致险企计提准备金增加。例如,中国人寿公告显示,第三季度首年期交和10年期以上新单保费收入同比分别下降8.7%、12.1%。

基于会计估计变更,中国人寿增加2021年9月30日寿险责任准备金204.44亿元,增加 2021 年 9 月 30 日长期健康险责任准备金26.74亿元,合计减少截至 2021 年 9 月 30 日止9个月期间税前利润231.18亿元。

原因二:

车险综改叠加天灾

赔付支出加大

保险,作为抵御风险的金融工具,赔付是合乎常理的责任。而在第三季度净利润出现大幅下滑的背后,赔付支出的增加,或许也给险企造成了业绩压力。

据悉,2021年财险业面临车险、非车险的双重压力。

车险方面,因车险综改快速落地,无论是从保障范围层面,还是从赔付方面,2021年的车险发展均在向“降价、增保、提质”方面靠拢。在这其中,就给车险经营带来了短期的压力。

具体来看,先从行业整体看,2021年前三季度,车险保费收入5622亿元,同比下降9.22%。尤其是今年9月份,车险保费竟然出现18.79%的下降幅度,成为综改以来单月车险下降最大的一个月。

上市险企也不例外。例如,财险“老大”人保财险前三季度原保费收入3457.96亿元,微增0.5%。其中,车险保费为1830亿元,同比下降8.2%,车险占总保费比例由上一年同期的57.9%降至52.9%。而承保利润方面,人保财险车险的承保利润为46.7亿元,同比下降33%。

当然,在车险综改进行中,今年的车险发展还受到了自然灾害的影响。据悉,今年夏天,国内部分地区遭受了暴雨洪涝、台风等自然灾害,而因这些灾害受损的车辆也在不断攀升。例如,单以河南暴雨为例,整个保险业的车险理赔最终赔付金额可能要达70亿元。

非车险方面亦没有风平浪静。暴雨造成的洪涝等灾害,也使得企财险、家财险及农险等险种赔付率有所提高。例如,人保财险农险业务赔付增加,致使非车险业务承保亏损,有数据显示,前三季度人保财险非车险业务承保亏损15亿元左右。

车险、非车险的双面“失利”,致使第三季度数据并没有光鲜亮丽。

原因三:

资本市场波动

投资不及预期

作为影响利润收入的另一大因素,投资机会和投资能力不可忽视。

基于外部发展环境复杂多变,国内经济继续保持恢复态势,经济恢复仍然不稳固、不均衡,市场利率震荡、股票行业板块分化、指数波动加大,给保险资金投资带来了很大的不确定性。

据悉,在2021年三季度报告中,险企均表示因受资本市场波动影响,公司净利润出现下降。尤其是投资收益方面,各家险企在第三季度出现了不同程度的变化。

『A智慧保』统计了五大A股上市险企2021年、2020年第三季度的投资收益情况。其中,中国平安、中国人保、中国太保单季度都出现了不同程度的下降。虽然中国人寿、新华保险有增长,但从增幅看并不大。

而且,中国平安还表示,受对华夏幸福相关投资资产进行减值计提等调整的影响,其净利润出现大幅下降。

四季度,保险资金的投资能否翻红,对于全年业绩保卫战至关重要。

除以上原因外,持续的新单保费压力或许也给险企的盈利带来一定压力。毕竟,有收入才能有盈利,当业务规模难成气候,盈利的“底子”也会变薄。

『A智慧保』想说,随着寿险业对营销员的整顿力度加大,清虚的动作也随着行业的转型在深入。在此过程中,代理人队伍仍然在持续下降中。不过,这一过程虽然从业务开展方面对险企造成了一定压力,但从人力成本支出方面,或许是一种节约。

加上车险综改,综合成本不断下降,多重因素带来的险企经营成本下降,从某种意义上来说,或许是一件好事。

试想一下,如果没有很好的成本控制,或许净利润被吞噬的会更多。

阅读排行榜

-

1

内地与港澳经贸2.0时代:港澳金融机构入股内地险企“降门槛”

-

2

玖亓周评|险资频频举牌背后的“秘密”

-

3

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

4

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

5

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

6

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

7

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

8

DeepSeek风起,保险正在如何“跑步上车”?

-

9

银保“开年”:谁家欢喜,谁家忧?

-

10

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决