水滴互助也关闭,网络互助兵败如山倒?

- 2021年03月26日

- 18:30

- 来源:

- 作者:玖亓校长

又一家网络互助巨头“倒下”。

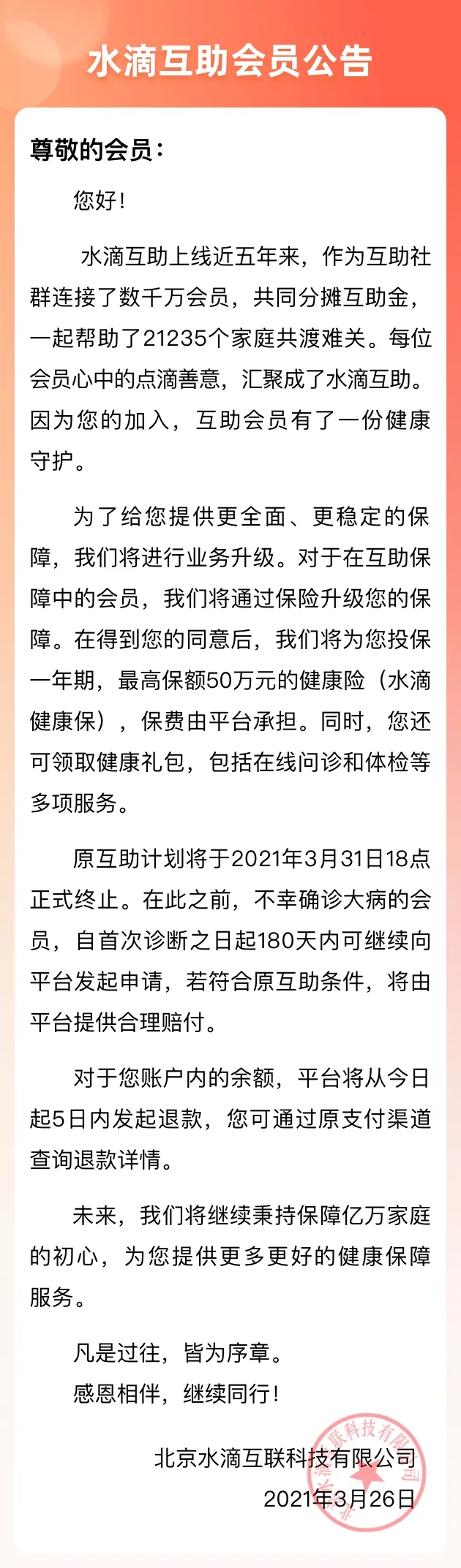

3月26日,水滴集团正式宣布,3月31日18点关闭网络互助平台。

意料之中,又猝不及防。满满的求生欲。

三天之内,轻松互助和水滴互助两大巨头相继自行关闭,只剩下蚂蚁旗下的相互宝茕茕孑立,前途“凶险”。

三年之内,席卷上亿用户、一头撞上监管墙的网络互助,是在焦灼中等待监管“招安”,还是“自行了断”,进退维谷。

曲未终,人已散。

NO.1

多米诺

水滴互助正式终止之前,不幸确诊大病的会员,自首次诊断之日起180天内,可继续发起申请,若符合原互助条件,将由平台提供合理赔付。对于用户账户内的余额,平台将从公告日起5日内发起退款。8000多万会员将面临一个抉择。

水滴关停只是网络互助宿命的一个片段。

2020年8月,百度上线不足一年的灯火互助退出,推倒了第一块多米诺骨牌。人们普遍认为是百度的问题,做啥啥不行,会员区区几十万,退出是正常的。

但5个月后,千万级用户的美团互助宣布退出,人们开始嗅出一丝不安。事后,当时还是银保监会首席风险官的肖远企说,“美团互助偏离美团主业,以及逆选择风险不断增加是它关停的主要原因”。

的确如此。当金融严监管大幕拉起之前,流量平台在金融路上蒙眼狂奔,网络互助因为极高的获客和流量而被青睐,成为挟流量以令金融的抓手。美团的金融板块本来起步就晚,硬牌照不多,对于网络互助自然是醉翁之意不在酒。

但轻松互助和水滴互助的退出,有如巨石投湖,荡起阵阵涟漪。与百度、美团不同,网络互助是轻松和水滴主业的重要一环,轻松筹、水滴筹与互助平台和保险商城构成它们的商业闭环,三位一体。众筹与互助二者既完成了获客前的保险风险教育,又同时给各自的保险业务导流,环环相扣,本应天衣无缝。

也正是如此,资本蜂拥而至,各路风投一路加持,天使轮、ABCD轮不断续演,其中水滴还不时传出筹划上市,都是因为流量带来的无限可能性,这也是过去20年中国互联网长盛不衰的故事脚本。

但现在这个故事,戛然而止。人们对网络互助的预期产生了根本性的动摇。

如今,市场上的网络互助平台所剩无几,规模寥寥,除了一骑绝尘、有着上亿用户的相互宝。

嗯,只剩下最后一块多米诺,最大的那块。

NO.2

相互宝

相互宝从诞生之日起的高光时刻,就伴随着命运多舛。从未有一款产品像相互宝一样,让监管无从下手,又紧盯不放。构成蚂蚁现金奶牛的网络小贷和联合贷,也只是套利而已,监管并非无章可循,也可随时收紧。而相互宝则更费思量,以至于监管刚开始与之切割,倒逼“相互保”变身“相互宝”,之后又改变主意要纳入监管,但迟迟没有纳入监管。

相互宝原来叫相互保,一字之差,相隔万里。相互保甫一上市便引发巨大反响,短短数月,获客数千万,让传统险企巨头瞠目,超出了它们的认知范围。但银保监会短暂观望后叫停了相互保,明确其不是保险产品,不得以保险的名义获客。蚂蚁随后将相互保改名为相互宝,原先为产品承保的相互保险社信美人寿退出,改由蚂蚁兜底。

靠蚂蚁信誉背书,靠平台自律,始终藏着风险。在上市搁浅前的招股说明书里,蚂蚁明确表示相互宝不是适用法律法规监管的保险产品,有可能无法满足合规性要求,从而剥离。

2020年10月之后,金融监管的画风为之一变,绵绵不绝,整个金融科技行业都在重塑预期,本就处在监管套利重灾区的相互宝,更是成为众矢之的。

数据不会说谎。今年以来,相互宝的分摊人数急剧下降。从2021年1月第一期的10100.76万人下降至3月第一期的9593万人。也就是说,在两个月的时间,相互宝分摊人数缩减了500万人左右。

分摊人数下降、救助人数不断增加,意味着每个人的分摊金额也在增长。2020年,相互宝成员人均分摊金额约94.2元,而此前一年是29元。

唱衰之声四起,不绝若线。

NO.3

保险姓“保”

网络互助,何以至此?

一曰先天不足,一曰后继乏力。

先天不足是说,网络互助从一开始就面临着监管的疑虑,并随着用户人数的几何级增长,监管的担忧进一步放大。

毕竟,涉众风险对于金融风险而言,是非常不确定的变量。这种风险是外溢的,最后需要国家兜底、全社会买单。

因此,即使最初冷眼旁观、与之划清界限的监管部门,也不得不改弦更张,要将其管起来。

2020年9月,银保监会打击非法金融活动局发表了一篇关于《非法商业保险活动分析及对策建议》的文章,点名相互宝、水滴互助等网络互助平台会员,“数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险”。

监管开始露出牙齿。

在今年的全国两会建言中,网络互助也成为被关注的热点之一。全国政协委员、对外经济贸易大学国家对外开放研究院研究员孙洁在提案中建议,将网络互助纳入银保监会监管的框架内,并加快网络互助行业立法,对合格的平台颁发证书并加以公示,以实现行业的平稳健康长久发展。

只是,在监管层层逼近、尚未亮剑之际,大多数网络互助平台自己却绷不住了,相濡以沫,不如相忘于江湖。

至于后继乏力,在于网络互助的商业模式也不被市场看好,逆选择和道德风险如影随形,人均分摊金额注定不断抬升,风险用户驱逐健康用户,劣币驱逐良币,是个典型的柠檬市场。如此恶性循环,要么平台难以承受,要么风险爆发,都不是我们所乐见的。

保险姓“保”,保险是所有金融产品里杠杆最大的产品,具有长期性和保障性。但网络互助,太过“以小博大”,虽然击中了整个保险市场的痛点,但如果不解决盈亏平衡问题,就难以服众。毕竟好心不能当饭吃。

此前,蚂蚁金服研究院曾发布《网络互助行业白皮书》,预计2025年网络互助将覆盖4.5亿人。

这个大饼画早了。

回到3月26日的新闻本身,网络互助也在寻求转型。水滴互助将为用户提供健康保障服务,提供保障期限为一年的水滴健康保,最高50万元保额,保费由水滴互助承担。

所有命运赠送的礼物,早已标好了价格。只是那时候,大家都很年轻。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决