出道即巅峰?!起底渤海人寿十年风云变幻:三盈六亏,去年亏损超30亿;偿付能力亮红灯,数位股东股权被质押…

- 2024年06月13日

- 15:16

- 来源:

- 作者:耿一康

作者:耿一康

编辑:顾柠

来源:险企高参

寿险素有“七平八盈”的定律,然而有一家保险公司有些“不走寻常路”。成立于2014年末的渤海人寿保险股份有限公司(下称“渤海人寿”)上演了一场“出道即巅峰”。

《险企高参》了解到,渤海人寿开业初期便实现盈利,但仅正盈利3年,业绩惨遭“滑铁卢”,并在随后六年里净利润持续告负,尤其是去年更是亏损超30亿元。与此同时,该司偿付能力也亮起“红灯”,风险综合评级连续11个季度被评为C,核心指标逼近监管红线。

业绩难掩颓势的背后,是渤海人寿多年的股权危局。《险企高参》注意到,随着大股东破产重组后,该司股权近乎“一盘散沙”,多数股权都处在质押冻结状态。

净利连续六年亏损 偿付能力3年未达标

所谓寿险业“七平八盈”定律意为开业初期的亏损为常态,第七年打平,第八年进入盈利周期。而渤海人寿却是“例外”,虽然开业初期就已实现盈利,但遗憾的是这个状态仅维持了短短三年时间,自2018年起净利润指标便一路下行,直至现在。

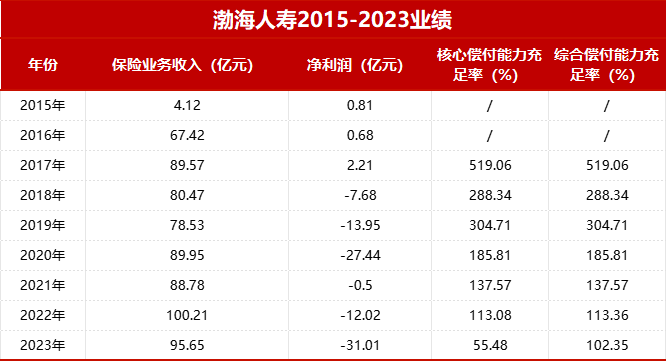

图:渤海人寿九年业绩

作为首家在天津落户的专业寿险公司,渤海人寿成立初期规模不断扩张,业绩呈现突飞猛进的势头。《险企高参》梳理渤海人寿历年偿付能力报告发现,2015年(年报)至2017年,渤海人寿分别实现保费收入4.12亿元、67.42亿元、89.57亿元;同时该公司也保持这持续盈利的态势,分别实现净利润0.81亿元、0.68亿元、2.21亿元。

不过好景不长,2018年成了渤海人寿的经营转折点。此后6年时间里,该公司的保险业务收入呈现出“波浪式”的增长态势。偿付能力报告显示,2018年至2023年,渤海人寿的保险业务收入分别为80.47亿元、78.53亿元、89.95亿元、88.78亿元、100.21亿元、95.65亿元。尽管在2022年,该公司的保险业务收入首次突破了百亿大关,但这一增长势头并未延续,去年该司跌回95.65亿元,其保险业务收入已有承压之势。

然而,不仅是保险业务收入的增长乏力,在净利润方面,渤海人寿的困境更加直观,连续六年的保持下行走势,去年净利亏损超31亿元。2018年至2023年,渤海人寿净亏损分别为7.68亿元、13.95亿元、27.44亿元、0.5亿元、12.02亿元、31.01亿元。经《险企高参》统计,该公司在六年的时间里,累计亏损额高达92.59亿元。

对于2023年净利润的巨额亏损,渤海人寿表示,受经营亏损及二级市场波动较大等因素影响,去年全年公司亏损额较大,投资业绩达成不及预期。2023年报显示,投资收益亏损超6亿元,而上年同期收益为6.43亿元。

投资端方面,渤海人寿基本属于“吊车尾”水平。2023年渤海人寿的净资产收益率、总资产收益率、投资收益率、综合投资收益率、近三年投资收益率分别为-66.41%、-1.35%、-1.35%、0.69%、0.45%。此外,诸多投资风险接踵而至,在2023年第四季度偿付能力报告摘中渤海人寿重点披露了三起涉及投资的的诉讼案件,涉及金额总计高达25.62亿元。

《险企高参》注意到渤海人寿尚未披露2024年第一季度偿付能力报告,而通过查阅该公司历年偿付能力发现,近年来渤海人寿更是红灯频现。2017年,渤海人寿核心偿付能力充足率、综合偿付能力充足率均超500%,不过此后便大幅压降且连年走低。直至去年四季度降幅仍在延续,该公司核心偿付能力充足率、综合偿付能力充足率55.48%、102.35%,两指标均以逼近监管要求的不低于50%、100%红线。《险企高参》通过统计发现,自2021年一季度起,渤海人寿以已连续11个季度被评为C级,这也就意味着该公司的偿付能力已连续3年不达标。

而在渤海人寿深陷经营困境的背后,与其“海航系”大股东脱不开干系。

海航系危局困境环生 多位股东股权被质押

成也海航,败也海航。

一直以来,渤海人寿都被冠以“海航系”的标签,两者关系颇深。细究其中的联系,渤海人寿背后的大股东为渤海租赁股份有限公司(下称“渤海租赁”),其持股占比20%。而海航资本集团有限公司(下称“海航资本集团”)又是渤海租赁的大股东,因此渤海人寿也就并入“海航系”,据《险企高参》了解,海航资本集团有限公司以及海航实业集团有限公司对渤海人寿穿透持股比例合计为48.556%。

作为“海航系”的一员,渤海人寿自2015年成立起便走上了一条输血“不归路”。2015年,该公司的保费收入仅过亿时,却大手笔地向渤海信托的海航系相关项目投资数亿元。此后几年内,渤海人寿更是频繁地通过信托计划,向海航系输送资金,年度投资额急剧攀升。

2017年中,海航集团遭遇“滑铁卢”,旗下多家子公司被冻结,随后便走上了破产重组的道路。而作为“提款机”的渤海人寿日子愈加艰难,投资的受挫也加重了长期净利亏损的困局,截至2022年底,该公司历史累计资产减值损失高达54.73亿元,成为其长期亏损的主要原因之一。

尽管2020年海航集团已启动风险处置,但“海航系”遗留的坏账成为了近年来压在渤海人寿身上的沉重包袱。2021年报显示,渤海人寿在“应收结算款期末重要的资产情况”项目下,账面余额82.9亿元,主要涉及海航集团等321家公司实质合并重整案重整计划以及东旭集团等,坏账准备高达26.71亿元。

不过,在该公司2022年披露的年报中,这一情况有所减轻。年报显示,该公司“应收结算款期末重要的资产情况”下,账面余额已减至34.32亿元,且已无海航集团身影,坏账准备降至9.76亿元。

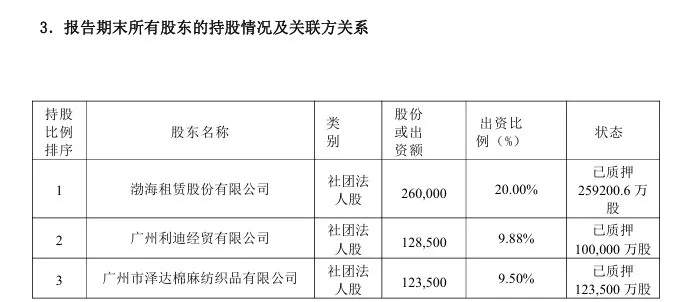

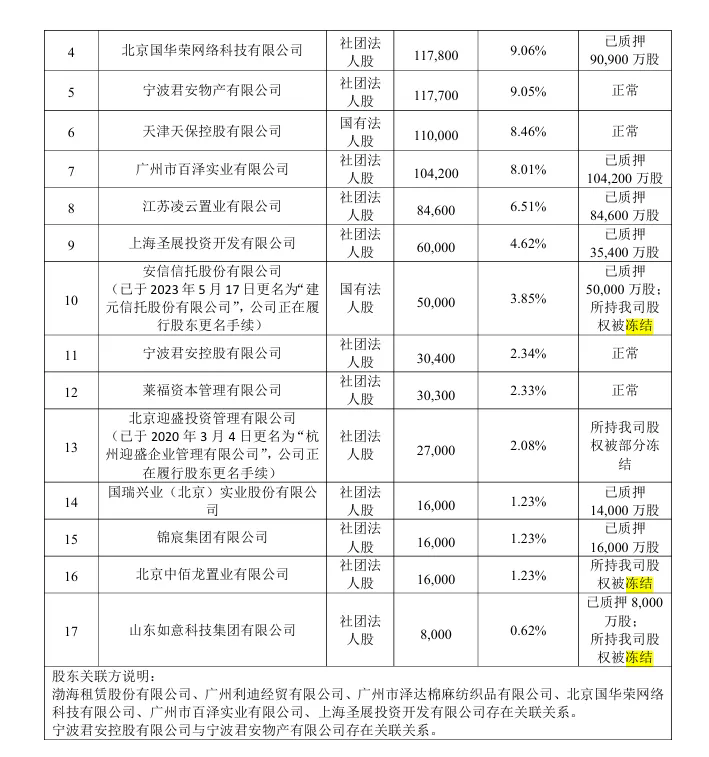

而《险企高参》查阅渤海人寿最新披露的偿付能力报告发现,其他股东亦是自顾不暇,注资困难,股权质押这一隐忧渐显。截至2023年四季度末,渤海人寿共有17位股东,其中仅有4位股东所持股权为正常状态,13位股东的股权处于质押、冻结状态,合计质押、冻结的股权数量为88.58亿股,占总股本的68.14%。

面对连年承压的业绩以及股权危局,渤海人寿将如何落子,《险企高参》将持续关注。

阅读排行榜

-

1

DeepSeek会抢保险人饭碗吗?!人保、新华、太平等多家险企接入模型…

-

2

一次性裁掉四大营业部,“财险一哥”又有大动作:75后总精算师张琅履历官网被撤,此前为该司最年轻高管…

-

3

重磅!6.5万亿中国人寿最年轻副总裁诞生:50岁“实干家”伍健内部晋升,在广西、云南、广东历练多年;去年净利预计多增超100%…

-

4

重磅独家!瑞众人寿首次公开公司治理概要:披露董监高简历、股东会议信息等;9名高管来自国寿,去年保费2368亿元

-

5

重磅!又现四大保险央企总裁互送:继赵鹏之后,52岁人保第一副总裁李祝用履新国寿党委副书记

-

6

“难兄难弟”各亏17亿!十家“银行系”险企2024成绩揭榜:合计净利99.4亿,新会计准则影响深远…

-

7

时隔七月,57岁“老国寿”赵国栋正式任瑞众人寿董事长!人事版图重塑,去年前11月保费2268亿;今年定下七项重点工作

-

8

综合成本率高达264.3%!63岁平安女将霍建梅挑大梁,能否破题前海财险亏损怪圈?!

-

9

60家非上市人身险保司2024业绩揭晓:财信人寿亏损3.7亿,六家银行系险企入围利润top10!泰康、中邮保险业务收入超千亿

-

10

管理层多为"80后",董事长、总经理去年齐换;东方嘉富人寿的“前世今生”…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决