46岁农行系背景常戈接棒赵小凡掌舵中信保诚人寿!两大银行系险企走马换将,70后零售老将扛鼎欲意何为?

- 2024年04月26日

- 18:43

- 来源:

- 作者:徐创浩

作者:徐创浩

编辑:顾柠

来源:险企高参

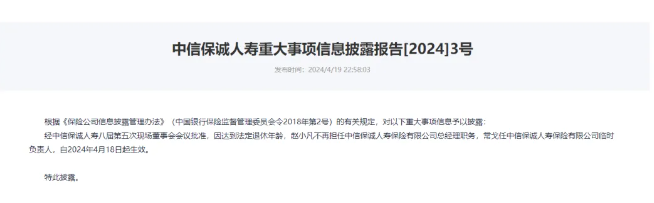

近日,中信保诚人寿保险有限公司(以下简称:中信保诚人寿)官方发布公告显示,因达到法定退休年龄,赵小凡不再担任中信保诚人寿总经理职务,常戈任公司临时负责人。这意味着待经过董事会决议、国家金融监督管理总局核准后常戈将成为中信保诚人寿的新一任总经理。

《险企高参》了解到,常戈是经验丰富的银行系老将,曾在个金、零售条线供职多年,不难看出近期发生人事变动的银行系险企中,新任高管来自于银行零售条线的不在少数,例如工银安盛人寿新任党委书记王都富。

然而从业绩来看,2023年银行系险企困境依旧,如何突破银保渠道瓶颈、摆脱经营困境始终是各大险企的一大难题。

农行系零售老将常戈接棒赵小凡

随着总经理赵小凡的退休,中信保诚人寿将迎来“将帅”齐换的局面。

中信保诚人寿官网发布公告显示,赵小凡因达到法定退休年龄,不再担任该司总经理一职,自2024年4月18日起,由常戈担任临时负责人。2023年5月,中信保诚人寿原董事长黎康忠因个人原因请辞,至今该职位依旧空缺,至今已有11个月。

《险企高参》了解到,常戈是一名中国农业银行(以下简称“农行”)个金条线出身的老将,十年前加盟中信集团在总行零售条线担任重要管理人员。公开资料显示,常戈,系陕西财经学院经济信息管理学士、西安交通大学应用经济学硕士、中国社会科学院金融学博士,拥有正高级经济师职称。

常戈硕士毕业后,先后在两家全国性银行——农行和中信银行任职。2002年7月,常戈加入加盟农行后历任个人业务部综合处副主任科员、营销处主任科员、综合处主任科员,个人业务部综合管理处副处长,个人金融部综合管理处副处长、处长等职务;2014年8月,常戈加入中信体系,历任中信银行零售银行部副总经理、总经理,私人银行部总经理,石家庄分行党委书记、行长,公司银行部(乡村振兴部)总经理,战略客户部总经理等职务;至2022年1月至2023年4月,常戈调任中国中信金融控股有限公司(以下简称“中信金控”)财富管理部副总经理、总经理等职位主持工作;2024年3月起,常戈先被调任中信保诚人寿保险有限公司党委书记,后于4月正式担任中信保诚人寿临时负责人,按照惯例,待履行完相关程序,其将正式出任中信保诚人寿总经理一职。

自成立以来,期间经历了五任董事长、六位总经理的变迁,如今,常戈将成为中信保城人寿第七位总经理。

公开资料显示,中信保诚人寿成立于2000年,由中国中信集团和英国保诚集团联合发起创建。目前,中信保诚人寿总部设在北京,注册资本金为23.6亿元人民币。截至2023年底,中信保诚人寿总资产接近2400亿元。

2022年11月,原中国银保监会同意中国中信有限公司将其持有的中信保诚人寿公司50%股权划转至中信金控,次年12月20日,中信保诚人寿发布公告表示,股东会审议通过了公司股东英国保诚集团和中信金控等比例增加注册资本25亿元的议案。增资完成后,公司注册资本将由23.6亿元增加至48.6亿元。在中信保诚人寿成立的23年间,尽管经历了7次增资,然该司中外股东的持股比例始终保持不变。

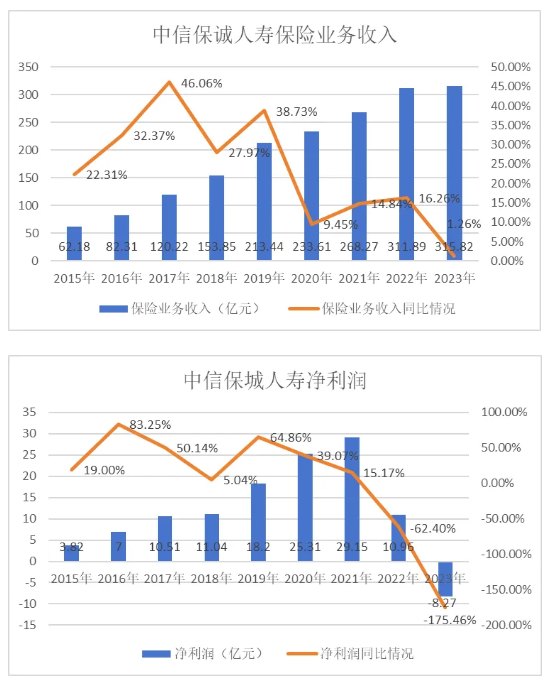

而中外股东同时增资的背景正是该司业绩正经历的重大转折点。从保险业务收入以及净利润等重要经营指标来看,2023年中信保诚人寿保险业务收入堪堪维持正增长,且净利润首次出现亏损。

从上述表格可直观看出,中信保诚人寿此前经历了一段高速增长期,保险收入规模逐年扩大、净利润涨势喜人,然自2019年起逐渐走向下坡路,不仅净利润增速逐年放缓,去年更是出现了近十年来的首次亏损,年度累计亏损8.3亿元,净利润同比下滑175.46%。

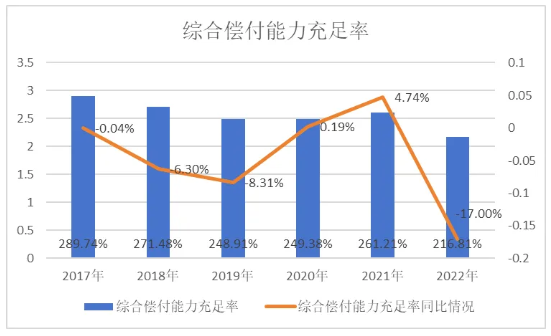

另外,中信保诚人寿的偿付能力指标在2021年急速下滑,据了解,2024年2月实施的大额增资主要为提补大幅下滑的偿付能力,资金到位后,该公司偿付能力的下滑速度将有所放缓。

据中信保诚2023年四季度偿付能力报告显示,报告期内中信保诚综合偿付能力为187.88%,同比下滑30.49%,增资到位后,2024年一季度中信保诚人寿综合偿付能力预测数约为186%,虽未大幅提升该公司偿付能力水平,但在一定程度上放缓了下滑速度。

银行零售系老将纷纷转任险企高层

在保险圈子里,聘任具备银行背景的高管已成为行业常态,而银行系险企背靠母行更是“近水楼台”。而《险企高参》发现,近期越来越多的老牌银行零售条线干将调任保险公司管理层,背后有何深意?

上文提到,接棒中信保诚人寿总经理的常戈便是零售条线的老将,在农行个金、中信银行零售银行部均有过丰富的从业、管理经验。另外今年一月正式担任工银安盛人寿党委书记的王都富为工行北京市分行党委副书记、副行长(总行总经理级)、总行牡丹卡中心总裁。

据了解,王都富在工行北京分行工作期间,其先后分管金融科技、互联网金融、大数据、大机构、大零售、渠道与服务管理、办公室等核心板块,主要业务指标均保持同业遥遥领先,分管专业在工行系统考核均位列第一。

此外,还有许多银行系保险公司的高管具有银行背景。例如,中银三星人寿的董事长马超龙就有近30年的银行经验,建信人寿、中邮人寿等公司的现任及曾任高管也在母行担任过多年职务。

从行业角度来看,险企与银行目前均属于同一监管体系下的行业范畴内。两者在战略管理理念、管理运营模式、业务开展范围、风险管控以及金融基本操守等多个层面有着共性。例如,在品牌构建、客户资源整合、销售资源的利用上,无论是线下的网点布局、财富中心运营、私人银行业务,还是线上平台的运营如手机银行,以及销售团队的专业素养与销售能力,数据资源的开发利用等方面,均展现出其股东背景优势。

从管理层角度来看,银行高管在综合素养、管理能力、个人魅力以及业务技能等方面均属于顶尖水平。同时,他们手中掌握着大量的高端客户资源和银保监体系内的宝贵资源。因此,险企选择从银行业中挖掘这些优秀的高管人才也就无可厚非。

不过理想很美好,现实很骨感。背靠财力雄厚银行的10家银行系险企“增收不增利”的现象颇为普遍。2023年,10家银行系险企共实现净利润-161.42亿元。

长期以来,银行系保险公司主要依赖股东银行的保险业务渠道,实现迅速扩大保费规模。但随着银行保险渠道的逐步开放,竞争变得愈发激烈,昔日的优势逐渐消失。突破银保渠道的瓶颈,成为银行系险企摆脱经营困境的关键所在。

阅读排行榜

-

1

建行出身万科高管被传“失联48小时”,七家保司的“惊魂48小时”…

-

2

保险公司“站”在短剧风口?!

-

3

又见险企“双牌照”整合!安达中国清算退场,“小而美”华泰保险或成最后“寄托”?…

-

4

“老国寿”刘东履新总经理,“电力系”鼎和财险高层密集变动:副总“两出一进”,单季亏1.73亿;百亿保费目标何时圆?!

-

5

牛增亮获批副总经理、总精算师,继集团外引平安系总经理之后;华泰人寿9年亏4亿,净资产缩水超24%、退保金近6亿;新班子压力不小

-

6

万亿新华保险人事布局还在持续:养老子公司新晋一名总助,曾供职财政部14年;总精算师已跃升至总公司…

-

7

超重榜!二季度普通型保险产品预定利率或下调至2%;金监总局发文,动态调整预定利率来袭…

-

8

最高增资45亿,犹如再造一个华贵人寿!?“富二代”险企实力补血背后:三年亏超7亿,去年前三季度保险业务收入34.5亿元

-

9

独家!1.8万亿人保资产高管再添新职,纪委书记严巍兼任审计负责人;70后总裁跨司晋升国寿集团副总裁,管理层变动还在持续…

-

10

继49岁中再系董事长秦泓波落定之后,万亿新华保险资管高级管理层又生变局…

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决