从代理人终身禁入看保险营销底色!监管惩治升级,佣金制面临“大手术”?

- 2021年07月14日

- 18:00

- 来源:

- 作者:智慧君

“给予投保人保险合同约定以外的利益”、“欺骗投保人与被保险人”、“隐瞒保险合同中重要信息”,几乎都是保险营销之大忌。而这在一位保险营销人员的工作中都体现了出来。

近日,一则泰康人寿山西分公司个人代理人被禁止终身进入保险业的消息引发了行业的讨论。看似一项普通的违规,却透露出行业内早已被默认的“潜规则”。“终身被禁入”的顶格处罚,体现了监管对于整治营销中不规范行为的决心。

现 实

代理人处罚升级

“禁入”或常态化

据罚单内容显示,该公司一位员工在销售保险过程中存在承诺给予投保人保险合同约定以外的利益,欺骗投保人和被保险人、隐瞒与保险合同有关的重要情况等行为。而这些违规行为,曾经屡屡发生。

据统计,2021年上半年,银保监系统针对保险业开出超亿元的罚款,从原因看,很多保险机构因“给予合同外利益”、“销售误导”、“欺骗投保人”等被处罚。其中,因“给予合同外利益”被处罚的既有头部险企,也有中小险企。

但对于个人保险代理人的处罚,多是与公司违规事项相关,或是主要关联人因此才被处罚。例如,合众人寿福建分公司的两位相关人员因“唆使、诱导保险代理人进行违背诚信义务的活动”被监管分别处罚5000元等。

对个人保险代理人做出处罚,且开出“终身禁入保险业”的处罚,较为鲜见。

2021年上半年,监管在保险业开出“禁令”,还是针对一家中介机构。6月11日,湖北安行天下汽车保险销售有限公司通过欺骗手段取得行政许可,其法定代表人被湖北银保监局责令禁止进入保险业3年。

如此看来,随着监管趋严,未来的惩罚没有最严,只有更严。

溯 源

佣金挂钩“签单保费”

红线难挡诱惑

说到保险佣金,通俗来讲就是保险公司给代理人的报酬。作为报酬,自然有考核的标准。而在保险业,这一标准多与保费挂钩。

据悉,2011年,《关于规范人身保险业务经营有关问题的通知》发布,对营销员销售佣金的相关规定进行了调整,目的是为了激励长险销售和持续服务。

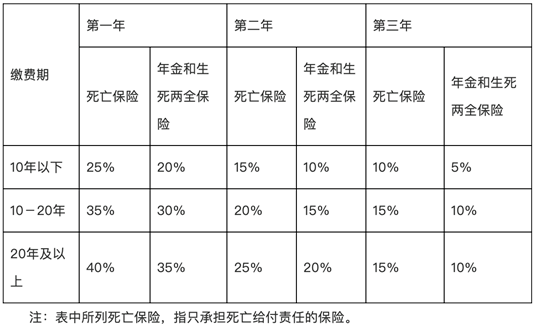

按照当时的规定,个人寿险保单支付的直接佣金标准,趸缴保费的直接佣金占保费的比例不得超过4%。对于期缴保费的直接佣金总额,占保费总额的比例不得超过5%。并且,监管还对直接佣金占各保单年度保费的比例上限作出了规定,具体为:

此外,监管部门还规定,个人长期健康险业务直接佣金参照个人寿险趸缴和期缴死亡保险佣金比率执行;保险公司应按照保险代理协议约定向代理人支付佣金,佣金应采用分期形式支付,但短期人身保险业务除外。

保险公司向代理人支付佣金应充分考虑代理人对投保人的服务品质,应通过对首期佣金水平、续期佣金水平以及支付期限的合理调节,提升代理人在保单存续期间对投保人的服务水平。

然而,从目前的保险市场看,监管对于保险佣金的规定并未彻底阻止乱象的横生。

基于佣金的驱使,有些保险营销人员为了获得更多收入,或通过“给予投保人保险合同约定以外的保险费回扣”来吸引消费者,或通过“长险短做”、“虚假业务”等获得不当利益。越来越多的销售误导,令保险业这个集千万人的大市场,变得乱象丛生。

保险营销员是这样,基层的营销组织也如此。拉的人越多,可能会收入更多的保费,从组织层级上来说,激励也越丰厚。尤其是2015年,保险营销员资格考试的取消, “人海战术”愈演愈烈,带来了一场“保费盛宴”。狂躁的增员背后,滋生出更严重的问题,大进大出,误导加重,营销乱象进一步加剧。这背后,当然有保险公司培训不到位的原因。

强监管下的处罚,并没有从根本上改变 “给予投保人保险合同约定以外利益”、“ 虚挂工号”等现实问题。

调 研

酝酿新营销制度

根治市场顽疾

违规行为只是表象,而造成违规的深层次原因还是要回到保险业营销体制中找寻。

俗话说的好,有钱能使鬼推磨。但不合理的“利益”分配,却往往滋生更大的贪婪。

在保险圈,促使千万代理人行走在偌大保险市场的主动力,有爱与责任,有情怀,还有佣金本身。作为保险从业人员主要的收入来源,保险的佣金制度体现在每家公司的营销“基本法”,关乎整体营销体系的存续。毕竟,赚钱的少与多,直接影响很多人的去与留。

为此,为了矫正这种不可健康持续发展的激励政策,此前银保监会人身险部向各人身险公司下发了《关于提供佣金制度有关材料的函》(人身险部函〔2021〕126号),全面启动人身保险行业佣金制度调研工作。

这是一次对人身险行业佣金制度长期存在问题的摸底清查,就是为了彻底解决 “给予合同以外利益”、“销售误导”等乱象问题。

据报道,调研主要集中于各人身保险公司的营销队伍组织架构、营销员佣金分配机制、代理人渠道存在的问题及公司的应对措施、佣金制度改革建议和需要关注的风险等内容。调研内容相当详细。例如:

营销队伍组织架构情况,包括层级设置、新人发展路径、各系列晋升模式。

营销员佣金分配机制,包括佣金结构(直接佣金与其构成、间接佣金与其构成)、奖项设置(新人利益、招募利益、管理利益、育成利益等)、考核指标、奖励方式。

代理人渠道当前存在的主要问题,比如佣金制度设计、佣金成本和增速、代理人脱落率、销售行为、保险欺诈、退保黑产、虚假增员和虚假业务等方面,并分析问题产生原因。

针对代理人渠道存在的问题,公司的应对措施和成效,提供具体数据和案例予以说明。

对改革人身保险业佣金制度的意见建议,比如减少营销队伍层级、调控间接佣金占比、跟单披露佣金率、建立佣金递延发放制度、建立营销员分级制度等。

从调研内容看,无论是营销队伍,还是佣金分配,亦或是代理人渠道存在的更深层次的问题,都体现了对个人代理人营销体制革新的迹象。

对于下一步,监管人士称,将结合本次调研情况,构建长效机制,研究修订相关制度,明确佣金制度的改革方向,进一步推动人身保险业高质量发展。

探 索

适当合理松绑

给予营销活力

市场乱象归咎于营销体制也是老话题,寻求新出路也在不断探索中,有的公司在打造精英团队,有的称之为理财顾问,独立个代制度也在试点中,然而,这些小打小闹的动作很难让千万级的营销团队在几年内彻底蜕变。

不少人也在为保险营销员鸣不平,这一特殊的社会群体社会地位并不高,而且在税制方面面临双重问题,亟待减负。至于营销员反佣问题,也不能一棒子打在营销员身上,毕竟回馈客户、让利客户是绝大多数行业都存在的现象。所不同的是,保险业具有特殊性。

事实上,关于“禁止给予保险合同以外利益”也已引起了全国两会的关注。有全国人大代表指出, 修订《保险法》对“禁止给予合同约定以外利益”的定义和范围加以明确,指导机构经营和金融监管。

如可以规定:《保险法》 “给予保险合同约定以外的利益”限于支付保险费回扣、佣金回扣等变相突破保险产品的费率水平的行为,不包括提供保险合同约定范围内的客户增值服务、开展未列入保险费率且属于保险机构专项费用内的客户营销活动等正常经营行为,并建议赋予保险公司开展商业经营活动的自由度,对合理的客户增值服务等经营行为放开禁止性规定,建议对于客户增值服务等经营行为进行规范,以符合公平性、有序经营的要求,可采用限制总量投入、允许个性化选择的方式,兼顾风险管控和客户需求,并将客户增值服务写入保险合同。

一个庞大群体面临解决的问题,困扰着底层,也触动着上层。

阅读排行榜

-

1

玖亓周评|险资频频举牌背后的“秘密”

-

2

观察|新版中端医疗险,DRG医疗改革的解药吗?

-

3

2024偿付能力扫描:化险关键期,“谁”把7家险企“拖下水”?

-

4

新能源车企“内卷”:蛇年花式促销,“保险补贴”揽客!

-

5

周评|DeepSeek风暴下的金融业:打败你的不是AI,而是会使用AI的人

-

6

内地、香港狠查:“洗黑钱”专盯“高佣金”保险产品下手!

-

7

DeepSeek风起,保险正在如何“跑步上车”?

-

8

银保“开年”:谁家欢喜,谁家忧?

-

9

车险承保盈利182亿!36家承保亏损,中小险企如何夹缝求生?

-

10

玖亓周评|险资买黄金,有所为、有所不为!

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

2024年新能源商业车险保费首次突破千亿元

-

10

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决