监管摸底人身险,“从头摸到尾”!传统的营销制度面临革新?

- 2021年04月13日

- 17:25

- 来源:

- 作者:智慧君

人身险,2021年银保监会重点整治的领域,掀起了一次又一次的摸底浪潮。从公司治理,到佣金制度,再到产品负面清单和产品销售情况等,开展了对人身险公司的“解剖麻雀”。

4月13日,有媒体报道称,银保监会相关部门正就人身保险销售管理情况展开调研,下一步拟制定人身险销售管理办法。

看来,银保监会正在对人身险进行一次从头到尾的摸底排查,势必要对人身险领域“清肺排毒”,其中与营销相关的制度革新的味道越来越浓。

摸底销售

分解人身险前端痼疾

“无销售,不市场。”销售,保险经营的急先锋,决定了保险机构的生存保证。但正是这关键的经营一环,往往滋生出各种各样的乱象。

监管指出,人身险销售行为管理中,存在监管制度交叉重叠、相互冲突、执行困难和监管空白等问题。

具体来看,包括不限于直销、个人代理人、专业中介、银邮代理、相互代理、非银行保险机构兼业代理等渠道的销售行为监管,线下、网销、电销、柜台等模式的销售行为监管,不同产品类型、产品种类的销售行为监管,各渠道、各模式、各产品交叉存在的违规风险问题,以及对人身险公司销售管理监管方面存在的问题。

为此,银保监会决定要对人身险销售和管理进行摸底调研,排查销售和管理中存在的新问题和新情况,且将向业内征集制定人身保险销售管理办法的意见建议。

据了解,监管指出的销售和管理中出现的新情况、新问题,包括但不限于保险公司、中介机构及其从业人员通过网络直播、短视频带货、大数据分析获客、电销网销融合、人工智能销售、附加医疗养老服务等方式开展业务的市场前景和监管建议等内容。

也就是说,“直播带货”这类新型的销售行为,不能是“口无遮拦”,而需要监管进一步加以约束。

摸底市场乱象

拆解“皮与肉”

除专门针对销售端摸底外,4月8日,银保监会还就人身险各种市场乱象问题,对各地监管局、各家人身险公司下发通知,要摸底排查,专项治理。

监管表示,围绕销售行为、人员管理、数据真实性、内部控制等方面,对人身保险市场存在的典型问题和重点风险进行一次专项治理。坚决打击销售虚假失当、人员虚假失信、数据虚假失真、管理虚设失控等行为。

通过依法依规查处违法违规行为及其背后的贪腐问题,深入剖析问题和风险产生的深层次原因,研究提出解决问题、化解风险的根本措施,在此基础上改革体制机制,完善监管制度,构建防范化解风险、规范市场秩序的长效机制,切实保护保险消费者合法权益,提升保险行业形象,促进人身保险业实现高质量发展。

为此,银保监会给人身险公司、各地监管局下达任务,划定时间表,要求人身险公司自查自纠、各地监管局非现场与现场抽查结合,势必要查深查透。

○ 对于违反监管规定的问题,人身险公司各级机构在自查自纠阶段主动暴露问题并整改处理的,可视具体情况依法从轻或减轻处罚;对自查自纠走过场、问题暴露不充分、责任追究不到位等情形,依法从重处理。

○ 对于违反公司内部管理规定的问题,人身险公司要主动整改,对相关机构和责任人员进行内部问责,并同时堵塞漏洞、强化内控合规管理。

摸底佣金制度

扒开营销“畸形”

俗话说的好,有钱能使鬼推磨。但不合理的“利益”分配,却往往滋生更大的贪婪。

在保险圈,促使千万代理人行走在偌大保险市场的主动力,非佣金莫属。作为保险从业人员的收入来源,保险的佣金制度,关乎每一位保险人的切身利益。毕竟,赚钱的水平,或直接影响很多人的去与留。

然而,随着保险的发展,保险市场的壮大,中国保险业经历了一批又一批的人员更迭。而在多批次人员交替中,保险的经营模式开始发生变化。“人海战术”、“以佣金刺激销售”的粗放式发展开始蔓延,保险销售也因此变得问题重重。而这一切的根本,或都归因于与“规模至上”挂钩的佣金分配。

为此,为了矫正这种“畸形”,银保监会人身险部向各人身险公司下发了《关于提供佣金制度有关材料的函》,全面启动人身保险行业佣金制度调研工作。

据悉,此次调研主要集中于各人身保险公司的营销队伍组织架构、营销员佣金分配机制、代理人渠道存在的问题及公司的应对措施、佣金制度改革建议和需要关注的风险等内容。同时,要求各人身保险公司填报代理人渠道相关数据和指标。

具体来看,主要有八项内容:

○ 营销队伍组织架构情况,包括层级设置、新人发展路径、各系列晋升模式等。

○ 营销员佣金分配机制,包括佣金结构(直接佣金与其构成、间接佣金与其构成)、奖项设置(新人利益、招募利益、管理利益、育成利益等)、考核指标、奖励方式等。

○ 代理人渠道近十年相关指标情况,按附表格式进行填报。

○ 代理人渠道当前存在的主要问题,比如佣金制度设计、佣金成本和增速、代理人脱落率、销售行为、保险欺诈、退保黑产、虚假增员和虚假业务等方面,并分析问题产生原因。

○ 针对代理人渠道存在的问题,公司的应对措施和成效,请提供具体数据和案例予以说明。包含但不限于:压缩佣金支出、优化佣金结构;提高保单继续率、规范恶意退保行为;提高营销员留存率、举绩率、人均产能等方面。

○ 对改革人身保险业佣金制度的意见建议,比如减少营销队伍层级、调控间接佣金占比、跟单披露佣金率、建立佣金递延发放制度、建立营销员分级制度等。

○ 推进人身保险业佣金制度改革需要关注的风险。

○ 其他值得关注的情况和意见建议。

从调研内容看,无论是营销队伍,还是佣金分配,亦或代理人渠道问题等,都触及到了保险问题的最基本面。那些搅乱人身险行业已久的“难啃的骨头”,或将在这次调研中被一一揭露。

佣金挂钩“签单保费”

监管红线难挡利益驱动

说到保险佣金,通俗来讲就是保险公司给代理人的报酬。作为报酬,自然有考核的标准。而在保险业,这一标准多与保费挂钩。

据悉,在2011年时,原保监会曾发布《关于规范人身保险业务经营有关问题的通知》,其中就关于营销员销售佣金的相关规定进行了明确。

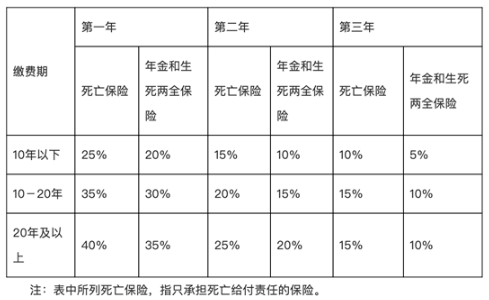

按照当时的监管规定,个人寿险保单支付的直接佣金标准,趸缴保费的直接佣金占保费的比例不得超过4%。对于期缴保费的直接佣金总额,占保费总额的比例不得超过5%。并且,监管还对直接佣金占各保单年度保费的比例上限作出了规定,具体为:

此外,原保监会还规定,个人长期健康险业务直接佣金参照个人寿险趸缴和期缴死亡保险佣金比率执行;保险公司应按照保险代理协议约定向代理人支付佣金,佣金应采用分期形式支付,但短期人身保险业务除外。

保险公司向代理人支付佣金应充分考虑代理人对投保人的服务品质,应通过对首期佣金水平、续期佣金水平以及支付期限的合理调节,提升代理人在保单存续期间对投保人的服务水平。

然而,从目前的保险市场看,监管对于保险佣金的规定并未彻底阻止乱象的横生。

基于利益的驱使,有些保险人为了获得更多佣金,来变相地增加“签单保费”,或通过“给予投保人保险合同约定以外的保险费回扣”来吸引消费者,或通过“长险短做”、“虚假业务”等获得不当利益。越来越多的销售误导,令保险业这个集千万人的大市场变得乱象丛生。

而这些出现在保险经营中的“顽疾”,追本溯源或来自对佣金的追求。毕竟,与“保费规模”挂钩的佣金,在无形中传递着一种“多劳多得”的思想。

“规模为王”下的放纵

营销体制或存畸形

当然,除了保险营销人员自身对利益的追求外,来自保险公司间的“规模”竞争,或也在促使着公司对营销管理的“放纵”。

自1992年以来,随着代理人模式的引入,依靠营销员推销的销售模式迅速成为人身险增长的主动力。而那时,吸纳更多的人进入公司,成为很多保险公司的经营任务之一。保险,也从坐商到行商,销售模式发生了天翻地覆的变化。

为了吸引营销员的加入,会有险企开出丰厚的“待遇”。经常有代理人从佣金低的险企跳槽到佣金高的险企,而一些保险机构在开设新的分支机构时也会将代理人的销售佣金提高,以吸引当地其他保险公司的代理人加盟。

尤其是2015年,保险营销员资格考试的取消,加快了保险业中人员的进一步聚集。三年之内,保险营销员的数量近乎以每年百万的增速增长,而人身险公司的“人海战术”在当时也更加明显。用人力拉动保费,以被默许的各种招式吸引消费者。

虽然当时的“人海盛况”带来了一场“保费盛宴”,但狂躁的大幅度增员背后,却又滋生了更严重的问题。整体素质偏低、销售误导“久治不愈”,保险的形象也一而再地被损伤。

随着保险公司营销员数量的爆发式增长,现行佣金制度的弊端也逐渐显现出来。营销体制粗放发展、佣金分配比例失衡、营销机制激励短期化,在这样的“畸形”下,越来越多的违规销售出现。

在监管的处罚中,很多公司因“给予投保人保险合同约定以外的保险费回扣”、“ 虚挂工号造成佣金发放表不真实”等原因被处罚。但分析背后促成违规的原因,或离不开险企自身的原因。

未及“筋骨”的罚款,依旧不能从根本上解决问题,这或许也是此次进行大规模调研的原因。

功也营销渠道,过也营销渠道。

监管围绕着营销滋生出的各种乱象链条正在做调研摸底,看来,是铁了心要进行营销制度的调整、制止市场蔓延。下一步,现有的营销体制将何去何从,值得期待,毕竟,偌大的市场并非现在推崇的独立个人代理人制度所能承载得下的。

阅读排行榜

-

1

万达何以受追捧?保险巨头蜂拥而上!

-

2

盘点2024⑫农险退出机制“动真格”,倒逼精细化、规范化!

-

3

盘点2024⑧借着保险机构十大新闻事件,挥别这一年!

-

4

盘点2024⑥十大关键词,复盘保险业这一年!

-

5

周评|设立首席合规官,“金融安全与发展”路径愈发清晰

-

6

盘点2024⑤直面万亿级低空经济,保险业加速布局、何以破局?

-

7

盘点2024⑤16位监管高官、保险高管被查,退休辞任不是“挡箭牌”

-

8

盘点2024④保险营销“高精”之路:数量企稳,专业规划师势在必行!

-

9

玖亓周评|险企偿付能力:既要前瞻监管,又要过程监管

-

10

盘点2024③险企股权:改革化险与“退金令”,双重推动回归本源

推荐阅读

-

1

华泰人寿高管变阵!友邦三员大将转会郑少玮拟任总经理即将赴任业内预计华泰个险开启“友邦化”

-

2

金融监管总局开年八大任务:报行合一、新能源车险、利差损一个都不能少

-

3

53岁杨明刚已任中国太平党委委员,有望出任副总经理

-

4

非上市险企去年业绩盘点:保险业务收入现正增长产寿险业绩分化

-

5

春节前夕保险高管频繁变阵

-

6

金融监管总局印发通知要求全力做好防汛救灾保险赔付及预赔工作

-

7

31人死亡!银川烧烤店爆炸事故已排查部分承保情况,预估保险赔付超1400万元

-

8

中国银保监会发布《关于开展人寿保险与长期护理保险责任转换业务试点的通知》

-

9

连交十年保险却被拒赔?瑞众保险回应:系未及时缴纳保费所致目前已妥善解决

-

10

董事长变更后,中国人寿新添80后女总助